前回は以下3つのポイントの1について解説しました。今回はポイント2つ目の「ワンルームより一回り大きい物件にターゲットを絞る(30㎡~40㎡が目安)」という点にフォーカスしていきます。

- 23区内の駅近物件を買うこと(できれば都心寄りがベター)

- ワンルームより一回り大きい物件にターゲットを絞ること(30㎡~40㎡が目安)

- その物件が「ファミリー向けマンション棟」の一室であること

なお、以降の解説では、「ワンルームより一回り大きいマンション(30㎡~40㎡程度)」を「コンパクトマンション」として説明していきます。

コンパクトマンションをお勧めする理由

私がこのコンパクトマンションを「トム式 ヤドカリ不動産投資法」でお勧めする理由は以下の4点です。

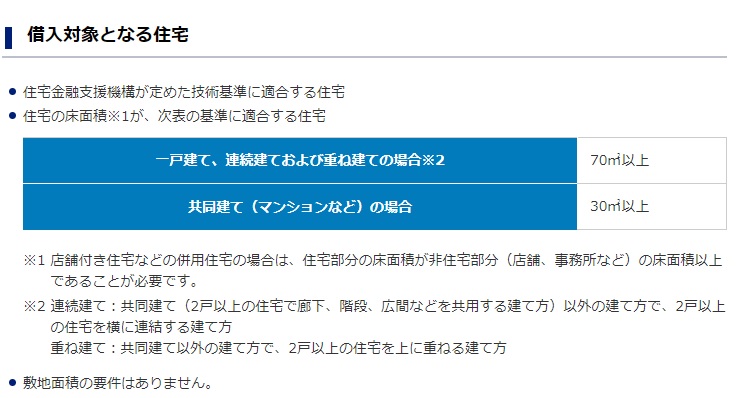

- 住宅ローンが借りられる

- 間取りが充実しており、賃貸での競争力が高い

- 典型的なワンルームマンションよりも賃料が高い

- ローン完済までの年数を短くできる(ファミリー向けマンションと比較して)

住宅ローンが借りられる

まず1が最重要のポイントです。意外と知られていないことですが、30㎡未満のマンションの場合、住宅ローンを借りようと思っても金融機関に断られる可能性が非常に高いです。以下はフラット35の利用条件の抜粋ですが、「共同建て(マンションなど)の場合:30㎡以上」と明記されています。

一応補足すると30㎡未満であっても住宅ローンを提供する金融機関が100%無いわけではありません。実は私の1つ目の区分マンションは30㎡にわずかに届かない物件で、メガバンクには全て融資を断られました。しかし複数の金融機関を駆け回り融資をお願いした結果、某信託銀行が住宅ローンを貸し付けてくれました。

但しこれには相当な時間と労力が必要でした。30㎡以上か未満かで投資の難易度が大きく変わることは間違いありません。この投資法ポイントの1つは「金利が低い住宅ローンを使うこと」ですので、購入物件が30㎡以上であることが条件の1つになると考えた方が良いです。

間取りが充実しており、賃貸での競争力が高い

20㎡程度のワンルームマンションに 独立洗面台や脱衣所はほぼありません。古い物件であれば3点ユニットバスのものも多いです。30㎡以上の物件となるとバス・トイレ別は当然で、独立洗面台や脱衣所がある物件が多いと思います。これらは特に女性の入居者への大きなアピールポイントになり、賃貸募集の競争力アップに繋がります。実際、現在私の物件に居住されているのはそれらの点を気に入られた女性の方です。

20㎡程度のワンルームマンションはそれこそ供給過剰となっており、そもそもの狭さ故に間取りでの差別化が非常に困難です。リノベーションで見た目の差別化を図り、競争力を上げることは不可能ではないですが、コンパクトマンションは間取りの充実度によりワンルームマンションとは一線を画しているので、賃貸募集時に競争力の高さを感じることができるでしょう。

典型的なワンルームマンションよりも賃料が高い

築年数や駅からの距離等の条件にもよりますが、コンパクトマンションは20㎡程度の典型的なワンルームマンションより高い賃料を取れます。いま私が賃貸に出している墨田区のコンパクトマンションの賃料は10.5万円です。周辺のワンルームマンションの賃貸相場はおおむね7~8万円ですから、約1.3~1.5倍の価格で賃貸に出せています。単に広さだけでなく、上述した独立洗面台や脱衣所があることも、賃料を上げられるポイントにもなるでしょう。

ローン完済までの年数を短くできる(ファミリー向けマンションと比較して)

「トム式 ヤドカリ不動産投資法」では住居費ゼロ家計を早めに作る、つまりローン完済までの年数をできるだけ短くすることが重要です。従ってファミリー向けのような広いマンションを購入するのは悪手と言えます。

非常に微妙なのが2021年の住宅ローン減税の改正で従来50㎡以上だった床面積要件が40㎡以上に緩和されたことです。(住宅ローン減税での面積要件は内法面積が対象です。内法面積はマンションのパンフレット上の表記で利用する壁芯面積よりも1割減くらいですので、実際には44㎡程度以上のマンションが対象になります)。住宅ローン控除のメリットを考えると45㎡程度の物件でもよいのでは?との意見もあろうかと思います。

しかしながらこのトム式投資法では先にも述べたように、ローン完済までの年数をできるだけ短くする、すなわち積極的に繰り上げ返済をしていくことになります(後日、モデルケースを示す予定です)。ローン残債が1000万円を切る(=住宅ローン控除が受けられなくなる)タイミングは手法的には早々に来てしまうので、物件が住宅ローン控除の対象かどうかを考慮する必要はあまりありません。むしろ広めのマンションは価格も高いので、住居費ゼロ家計の確立が遅くなってしまうことを重要視すべきです。

今回はコンパクトマンションをお勧めする理由について述べました。次回はこの続きを解説します。最後までお読みいただきありがとうございました。