前回まで、私が実践している米国高配当ETFの投資法を2回にわたり解説してきました(その1 その2)。今回は米国個別株(高配当銘柄)編と題して、実践している投資について解説していきます。

米国個別株(高配当銘柄)投資の位置づけと目的

最初にこの投資を行っている目的と、投資全体における位置づけについて説明します。

高配当ETFへの投資を柱とする私が個別株(高配当銘柄)への投資に着手した目的は、高配当株投資全体で高配当ETFの配当利回り(概ね3~4%)から1%程度上乗せする利回り(4~5%)を目指したからです。

1%の上乗せを目指した理由は米国株の配当金・分配金の税金の高さで、その税率は28%です。28%の内訳は、まず外国税10%が課税され、残った90%に日本の所得税・住民税20.215%が課税されます。確定申告の外国税額控除で外国税分の一定部分は取り戻すことができますが、日本株に対する税率(20.315%)より安くなることはありません。

この高い税率を踏まえると、高配当ETFの3%台の分配利回りでは資産形成上少し心許ないと考え、今年(2021年)に入り高配当の個別株の物色を始めました。

次に投資全体におけるこの投資の位置づけです。株式投資の初回投稿で示した投資対象と投資割合の表を再掲します。

| 投資対象 | 金額(円) | 投資割合(%) |

| 米国 高配当ETF | 3,911,304 | 34.7% |

| 米国 個別株(高配当銘柄) | 824,153 | 7.3% |

| 日本 個別株(高配当銘柄) | 3,972,570 | 35.2% |

| 米国 個別株(高グロース銘柄) | 2,380,806 | 21.1% |

| 日本 個別株(ボロ株) | 187,469 | 1.7% |

| 合計 | 11,276,302 |

米国 個別株(高配当銘柄)は全体の7%程度で、柱とする高配当ETF投資の約5分の1程度です。この投資額からわかるように、米国個別株(高配当銘柄)への投資は私のメインではなくサブの位置づけです。もう少し具体的に言えば、投資全体として目標とする利回りを達成するための、高配当ETFへの「トッピング」程度の位置付けです。

なので決して力を入れてないわけではないですが、投資のメインではないという点をあらかじめご了承ください。

そしてこの投資の結果(結論)を先に申し上げますが、当初の狙い通りには進んでおらず、個別株投資の難しさを痛感している状況です。率直に言えば、確実な資産形成を目的とするなら高配当ETFを愚直に買い続けた方が良いと感じています。

私がこの投資法で具体的に何をして、何が上手くいってなくてこれからどうするのかについて以下で解説していきます。

超高配当銘柄の購入とリターンの低迷

個別株を物色した結果、購入したのは以下の4社です。

- エクソンモービル (購入開始 2021/3~)

- AT&T (購入開始 2021/1~)

- ベライゾン (購入開始 2021/6~)

- クレディ・スイス (購入開始 2021/4)

上記のうちクレディスイスを除く3社は以下の条件にあてはまることが、投資を決めた理由です。

- 高配当ETFを上回る配当利回り(4~7%)

- S&P500に選ばれている(優良企業のはず)

- 連続増配を続けている(エクソンモービス 39年、AT&T 36年、ベライゾン 18年)

※クレディ・スイスはぶっちゃけ「おまけ」程度の買いです。今年4月に起こった「アルケゴス問題」で株価がダダ下がりしてたのでちょっとだけ買いました。

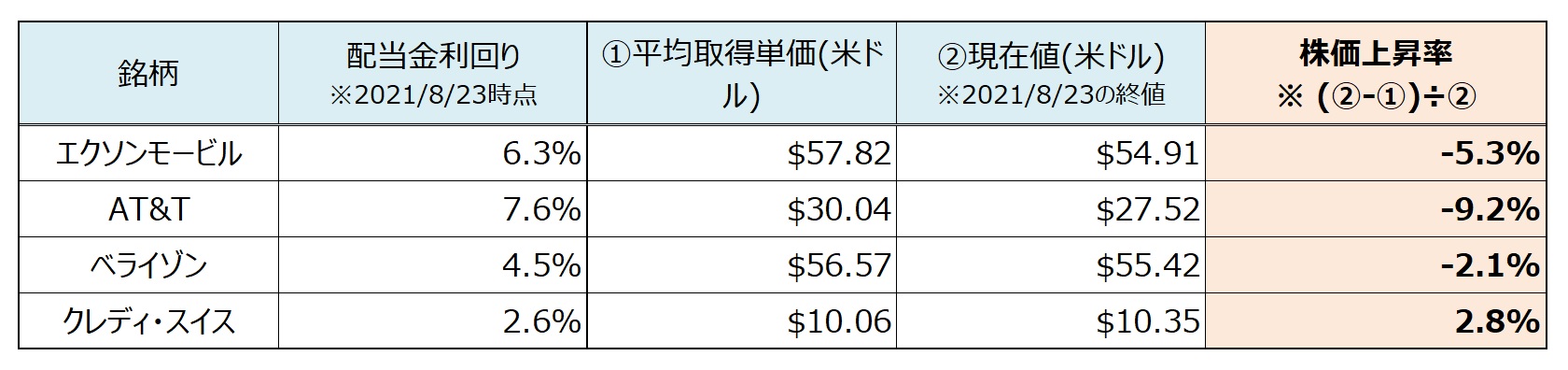

これらの銘柄の定期買い付けを開始したのですが、とにかく株価が伸びないどころか下がりに下がってます。以下に各銘柄の最新の利回りの再確認及び、私の購入状況(平均取得単価)と現在値から算出される株価上昇率を記します。

やはり利回りは当初の狙い通り4~7%で高水準をキープしています。しかし株価上昇率については惨憺たる結果で、AT&Tに至っては10%近くも下げてしまいました。この状況から推測できるのは、株価の下げを配当金で補っているという状況です。それを確かめるために各銘柄の年初からのトータルリターン(配当金込み)を以下に記します。

これを見ると、AT&T(水色)とベライゾン(黄土色)はトータルリターンがほぼトントンです。これはつまり先ほどの予想の通り、株価の下げを配当金で補っている状況です。そしてエクソンモービル(緑)は年初からは大きく上げていますが、私が買い始めた3月を起点とすると、現在のリターンはやはりほぼトントンです。

この投資の目的は配当利回りの向上です。ただ株を保有する限り確かに配当金は入ってきますが、株価を完全に無視して良いわけではありません。トータルで利益が出てないなら実質は損してますからね。そのような投資法は再考の余地があると思います。

企業固有の状況に大きく左右される個別株投資

↑の見出しで当たり前のことを書いてますが、企業の株価は経営状況やビジネス戦略など、その企業固有の状況に大きく左右されます。個別株投資が難しいのは、それらを外部から正しく予想することができないからです。

先ほどのトータルリターンのグラフを見ると、AT&Tのリターンが5月半ばで大きく低下しています。これはAT&Tが保有するメディア事業(ワーナーメディア)をスピンアウトする計画を発表し、株価が大きく低下(10%程度)したからです。

AT&Tはこの発表の直前まで「メディア事業はコア事業である」と繰り返してきました。にも拘わらずいきなりこのビジネス戦略の転換を発表したのです。株価の大きな低下は株式市場がこの発表をネガティブに受け止めた結果です。ちなみにこの発表があった直後AT&Tの投資額を減らし、代わりに同じ業種であるベライゾンへの投資を始めました。

またトータルリターンの図の右下を見ると、エクソンモービルの株価のボラティリティ(上下の揺れ幅の大きさ)が非常に大きいことがわかります。エネルギー企業の株価は原油価格に大きく影響を受け、原油価格は産油国の思惑や戦略に左右されます。つまりエクソンモービルの経営は外部環境からの影響を大きく受けることが、この株価ボラティリティの高さに繋がっています。

結局のところ、配当利回り向上に向けての私の米国個別株投資は分散が全然足りてないことが最大の問題点です。3,4社程度の投資は、買っている企業固有の状況に投資結果が大きく左右されてしまう、リスクが高い投資法であるということです。私の場合現時点では購入した4社のトータルリターンが伸び悩んでおり資産形成に貢献できていません。

AT&Tの発表などは正に「寝耳に水」状態で、はずれを引いちゃったなぁと

思いました...涙

前回解説した高配当ETFは、このようなリスクを低下させリターンを安定的に得るためにセクターの分散を図っているわけですので、やはり確実な資産形成にはETFを選択すべきと考えます。

さて、この高配当個別株投資を今後どうするのかという点ですが、しばらくの間は積立を続けます。株価の低迷は、逆を言えば買い時といえる「かもしれない」からです。まぁ最初に述べたようにメインの投資ではないので半分は個別株投資の経験値を高めるためと割り切ってます。ただこの低迷が長期間(目安として半年以上)続けばこの投資はストップする可能性もあります。

ちなみに私が並行して実施している「日本の個別株投資(高配当銘柄)」は、自分自身である程度のセクター分散を図っています。次回はその投資法について解説したいと思います。

今回はここまで。最後までお読みいただきありがとうございました。

本投稿の補足について、こちらで記事にまとめています。宜しければぜひご一読下さい