こんにちは、株式投資家のトムです。

私は電力会社の「電源開発」(以下、J-POWER)の株を160株ほど保有しています。本記事を書いているのは2021/10/28で、明日10/29に第2四半期(Q2)決算が発表される予定ですが、決算の内容はかなり厳しいと予想します。

(11/5追記) こちらにQ2決算のレビューと今後の課題について記事化しました。

Q2決算が厳しいと予想する理由

直近の株価推移

まずは直近の株価の動きについて確認しましょう。

昨年末には一時1300円台に下降し、買い時を迎えました。私もその時にある程度買っています。今年に入り株価は上昇し3月に2000円を超えましたが、4月以降に再び下落傾向となり本日(10/28)の終値は1,498円で、1,500円を割り込んでしまいました。

今年の初め(冬)の株価上昇の理由は、卸値価格の急激な高騰が挙げられます(こちらのサイトに記載の通り、J-POWERの主な事業は電力を売ることです)

で、なぜ卸価格が高騰したのかというと、↑の記事によるとこの高騰は異常であり原因を特定するのは難しいようですが、1つ言えるのは2021年の1月に寒波が襲来し、電力不足の懸念が高まったことが一因に挙げられます。

で、この電力不足が報じられた日にJ-POWERをはじめとした電力株は急騰しました(参考サイト)。この電力不足の懸念が続いていた冬の間では株価が上昇し続けたと言えます。そしてその後は電力需給の落ち着きに伴い株価も落ち着きを見せるのと同時に、後述する資源価格の高騰により決算への懸念が高まったことが、4月以降の株価の下落の理由の1つと考えます。

他にも、J-POWER社自身がリスクに挙げているように、「石炭火力発電そのものがESGの流れに反する」「大間原発建設の見通しが立たない」など、従来から抱えている問題も投資家に嫌われる理由になるでしょう。いずれにせよ、電力不足による一時的なボーナス期間は完全に終わってしまいました。

同業他社の決算が厳しい

電力開発のQ2決算の内容が厳しいと予想する最大の理由は、同業他社のQ2決算が悪いからです。

以下の記事は、10/27に電力大手の東京電力HDが2022年3月期決算の見込みを大幅に下方修正し、160億円の赤字になると発表した、という内容です。

この記事によると、下方修正の理由は「エネルギー価格の高騰で、液化天然ガス(LNG)など火力発電の燃料費負担が膨らんだため」とされています。これはJ-POWERも他人事ではありません。なぜならJ-POWERの販売電力量の50%以上が火力発電だからです(2022年3月期 第1四半期決算説明資料に記載)

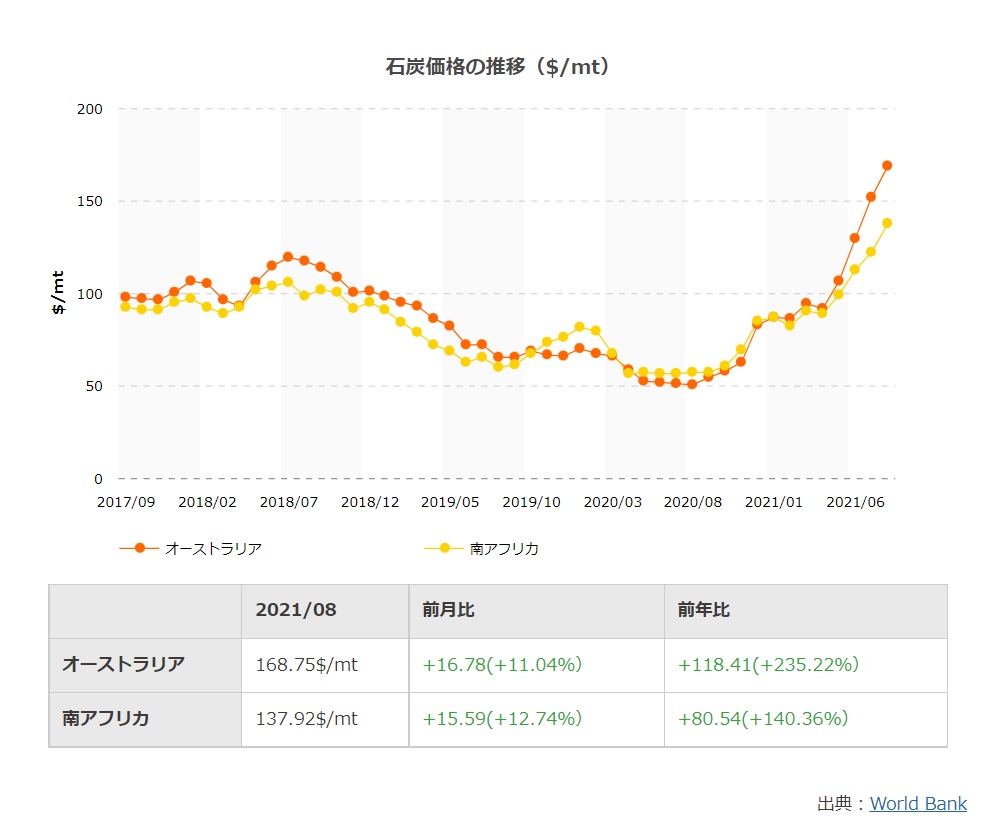

J-POWERの火力発電所一覧を見ると、8割以上が石炭発電所であり残りがガスとなっています。従って先ほどみた東京電力の下方修正を踏まえると、最近の石炭価格の動向を確認する必要があります。早速見てみましょう。

今年の4月以降にヤバイくらい急騰していますね(汗)。火力発電の燃料費負担はかなり増えてしまう可能性が高そうです。世界的なコロナ禍からの急激な回復で石炭に限らずエネルギー資源価格は軒並み高騰していますが、J-POWERもその流れから逃れることはできないでしょう。この価格急騰はQ2決算にネガティブな影響を与える可能性が高いです。

ちなみに為替レートの影響はというと、こちらのQ1決算説明資料を見る限り円安ドル高は利益を押し上げる方向に働きます。海外事業が現地通貨で行われているためだと思われます。今年4月に公表されたこちらの資料によると、今期の業績予想の前提となる為替レートは1米ドル105円となっており、現在は1米ドル113円台ですので為替レートは業績に対してポジティブな方向に働きます。但し石炭価格の高騰が急激すぎるため、燃料費負担増をカバーできるかどうかは不明です。

Q2決算後の下落局面が買い時か?

以上の通り、J-POWERのQ2決算が厳しい内容になると予想する理由について述べてきました。主力の石炭火力発電が石炭価格高騰の煽りを受け、利益が大きく減る可能性が高いと予想しました。

ここ数か月の株価の下落はおそらくQ2決算の厳しさも織り込まれているものと思いますが、昨年に1,300円台を付けたことからすれば、そのあたりまで下落する可能性は小さくないと思います。

J-POWERは主に高配当で知られている銘柄です(今日時点の配当利回りは5.01%)。従ってQ2決算発表後に更に下落するようなら、高配当株投資家の方には買い時と言えるでしょう。

また先にも述べた通り昨年この銘柄は電力不足がニュースになると株価が上昇した実績があります。この点については既に報道されている通り、今年の冬は過去10年で最も需給が厳しい見通しと報道されています。

このニュースが報道されたのは2日前で、株価には全くと言ってよいほど影響を与えませんでした。その理由はまだ先の話だからだと思われます。これが冬に入った後に報道され電力卸価格にも影響が出そうだとなった時には株価にも影響が出てきそうです。キャピタルゲインを狙えるとしたら、そのタイミングなのかなと予想します。

一市民としては電力不足は困りますけどね...

今回の記事は以上です。最後までお読みいただきありがとうございました。