こんにちは、トムです。

日本たばこ産業(以下 JT) と言えば投資家にとっては「高配当銘柄」として非常に有名で、私が日本株で一番お金をつぎ込んでいるのもJTです。JTは(日本の大企業には珍しい)12月決算の企業で、今週第3四半期(Q3)の決算発表がありました。

良い意味で裏切られた決算でしたね~(^^;

というのもJTは期初に「今期は減収減益で配当性向も見直すので減配」という発表をしていました(こちらの記事参照)。ですが今回の決算発表では「実は増収増益になりま~す、なので配当金も10円増やすね」という内容でした。配当金については前期の配当金が154円、今期は130円の予定だったのが今回のQ3決算発表で期末配当を10円増額し140円になったので、前期から減配という事実には変わりありません。私のJT保有目的は配当金なので配当金の増額は嬉しいのですが、前期より事業内容が良くなるなら増配してよ~という気もします。

今回はJTのQ3決算内容を振り返り、今後の業績見通しについて考えていきたいと思います。

Q3決算振り返りと今後の業績見通し

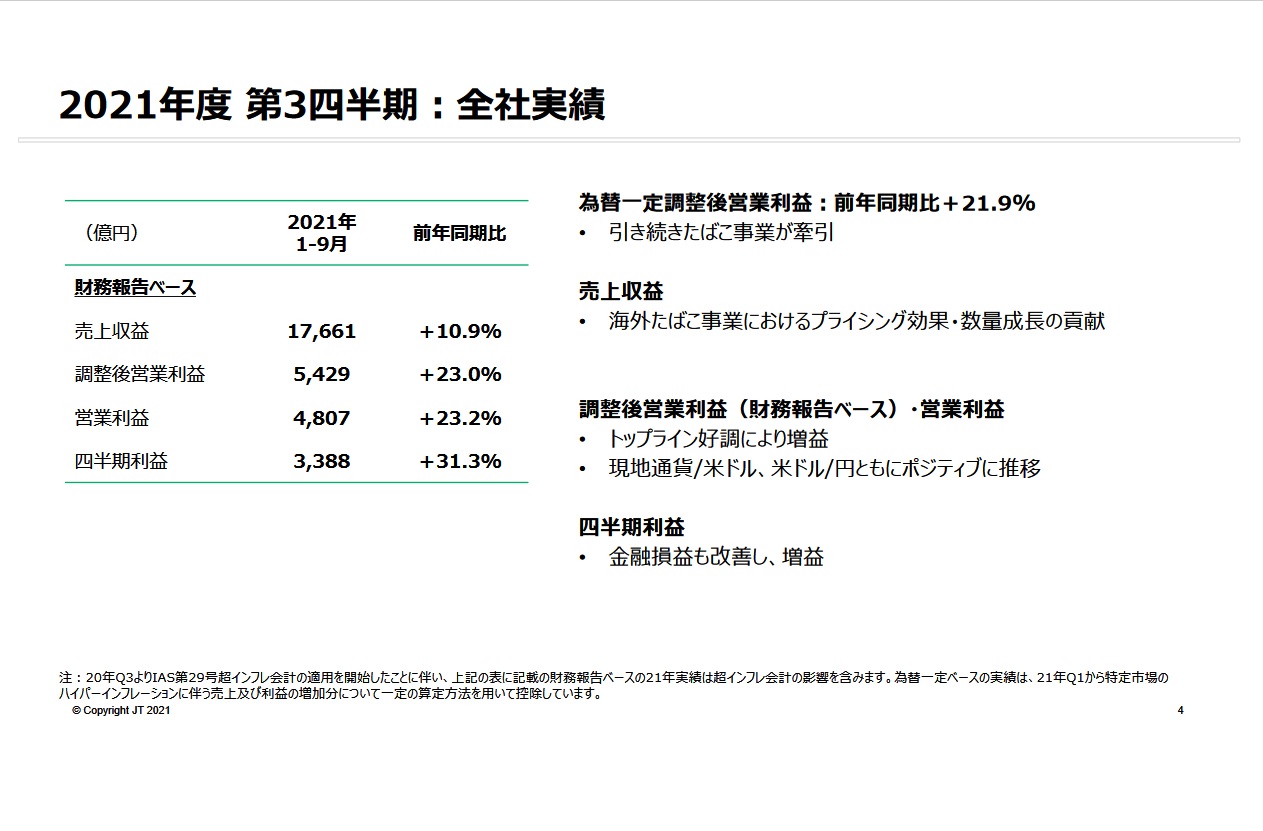

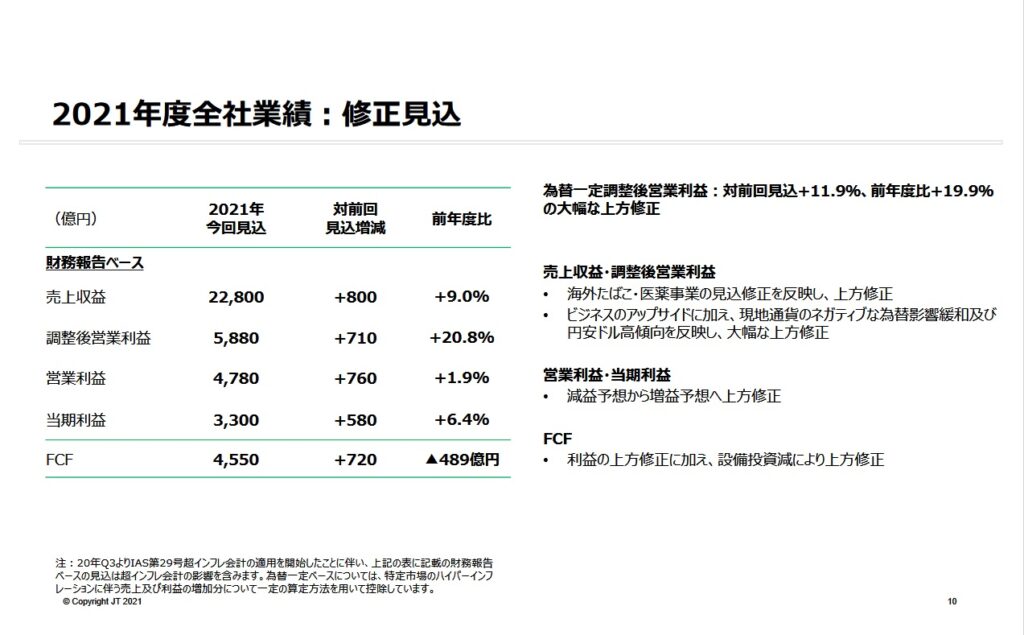

こちらの決算説明資料をベースに記事を進めていきます。まずはQ3決算全体を見てみましょう。

売上、利益ともに前年同期比で全てプラスです(やっぱり減配なのは納得いかん^^;)。右側のコメントを見ると、収益の柱は海外たばこ事業の成長とあります。また為替レートも業績向上に貢献したようです。JTは様々な国でたばこを販売してますので「現地通貨/米ドル」の影響は正直分かりませんが、米ドル/円については最近円安ドル高傾向が続いていますので、円安ドル高はJTの利益増に働くようですね。

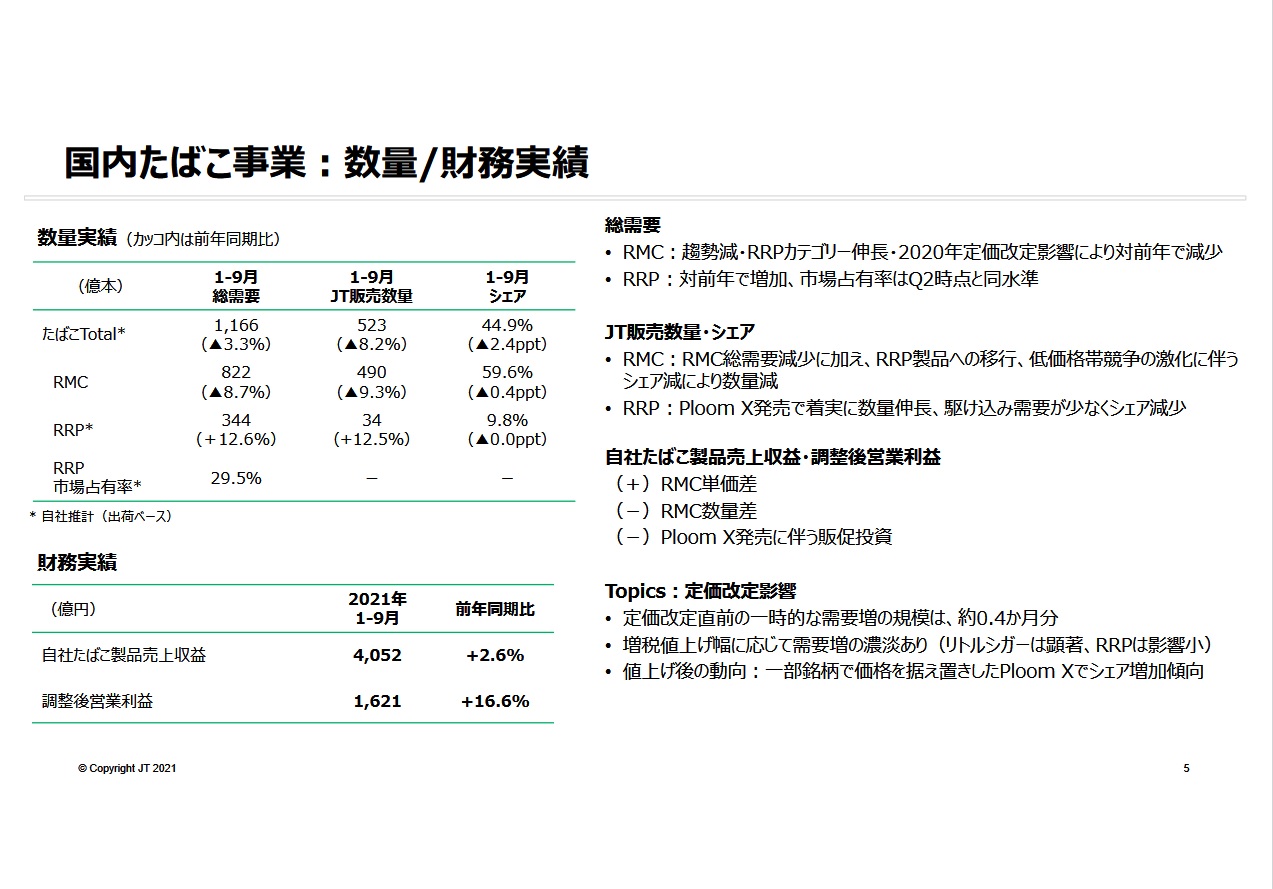

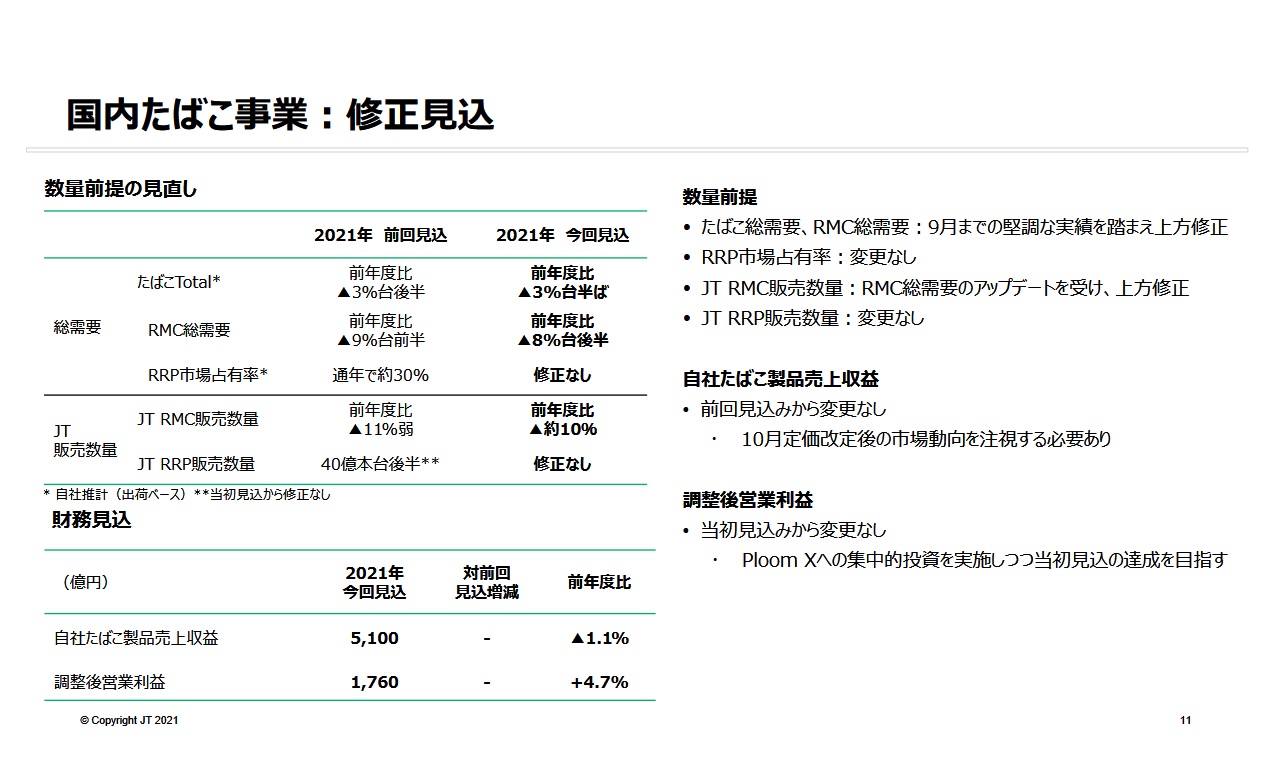

次に国内と海外のたばこ事業の実績を見てみましょう

国内たばこ事業の資料にある「RMC」は「Ready-Made Cigarettes(紙巻きたばこ)」の略で、「RRP」は「Reduced-Risk Products(喫煙に伴う健康リスクを低減させる可能性のある製品≒加熱式たばこ)」の略です。

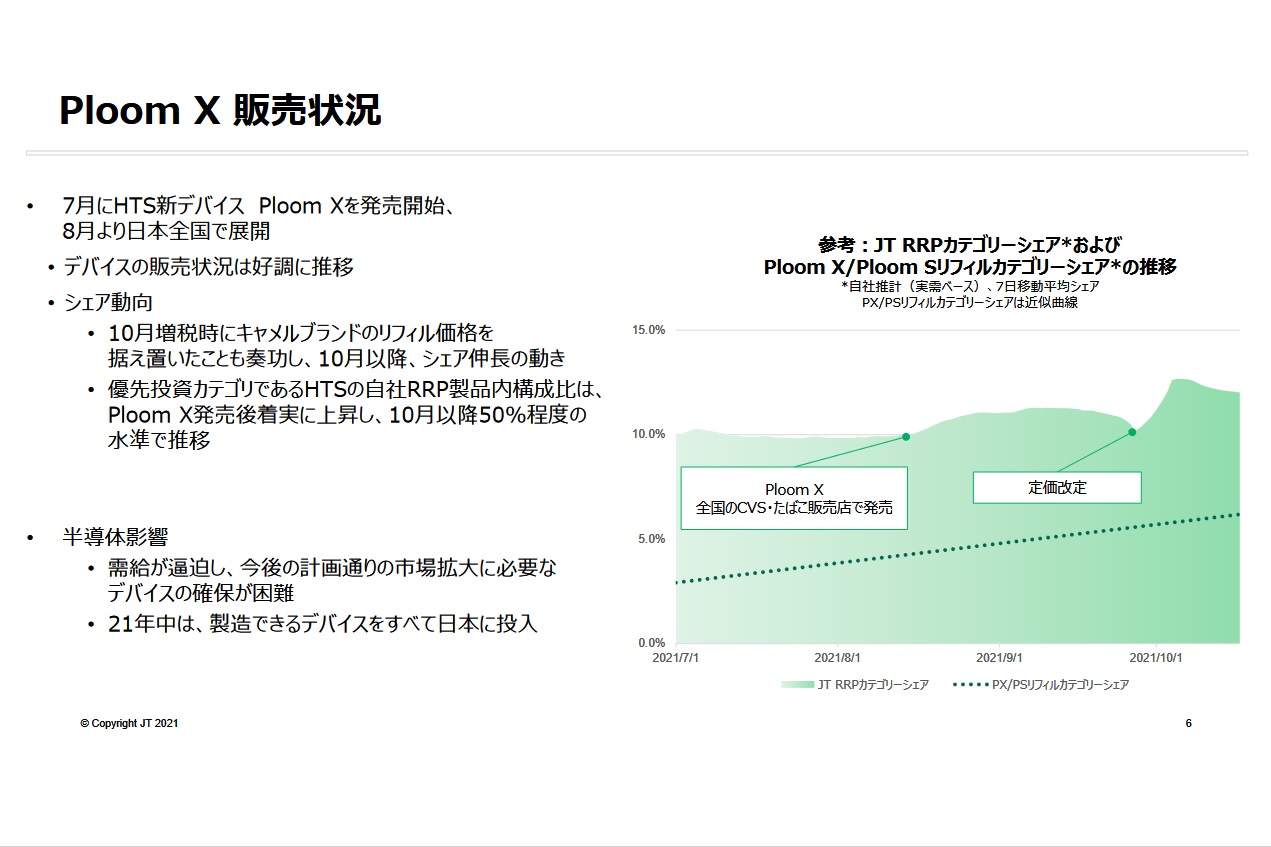

国内事業は明らかに従来の紙巻きたばこから加熱式たばこへの移管が進んでいますね。JTの加熱式たばこのブランドはPloomXで、決算資料にも以下の通りPloomXの説明資料を入れるほど注力しています。

この資料によるとPloomXのシェアは10%台で、現時点では競合のIQOS(アイコス)に市場シェアで負けています(こちらの記事参照)。ここからどれだけ巻き返せるかが今後の業績の鍵を握りそうですが、気になるのは資料の左下にある「半導体影響」です。私はたばこを吸わないのであまり詳しくないですが、おそらくPloomXの加熱デバイスに半導体が使われているのでしょう。デバイスは加熱式たばこ各社で専用デバイスとなっていて、デバイスが売れなければ加熱式たばこも売れないので、加熱デバイスが作れない事態は非常にまずいと思います。

いま様々な業界で半導体不足の影響が出てきており早急に解決される見通しが立っておらず、この点はJTにとっても大きな経営リスクの1つになりそうです。

JT 証券取引所での業態は「食料品」なんですけど、食料品企業にも半導体不足の影響が出るなんて、ちょっとびっくりです

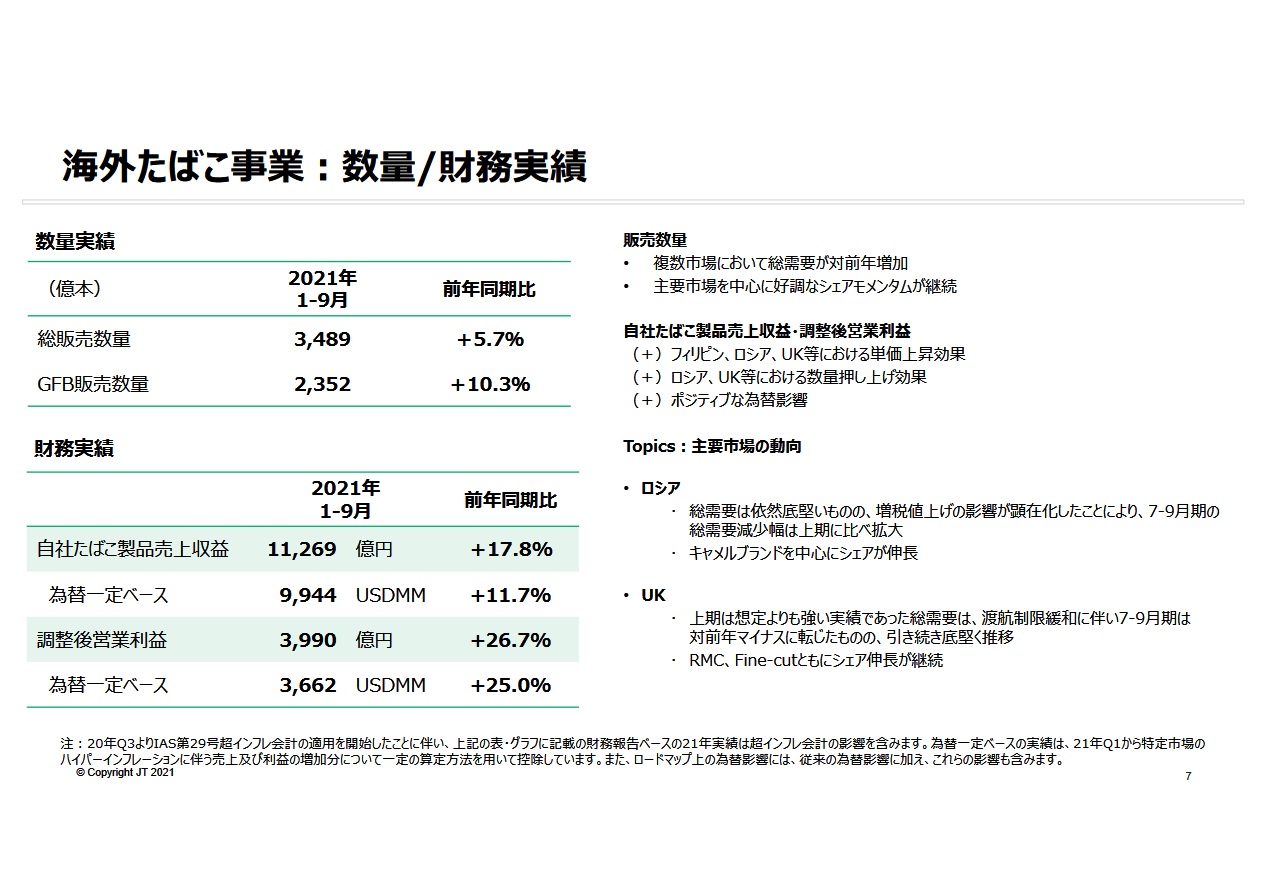

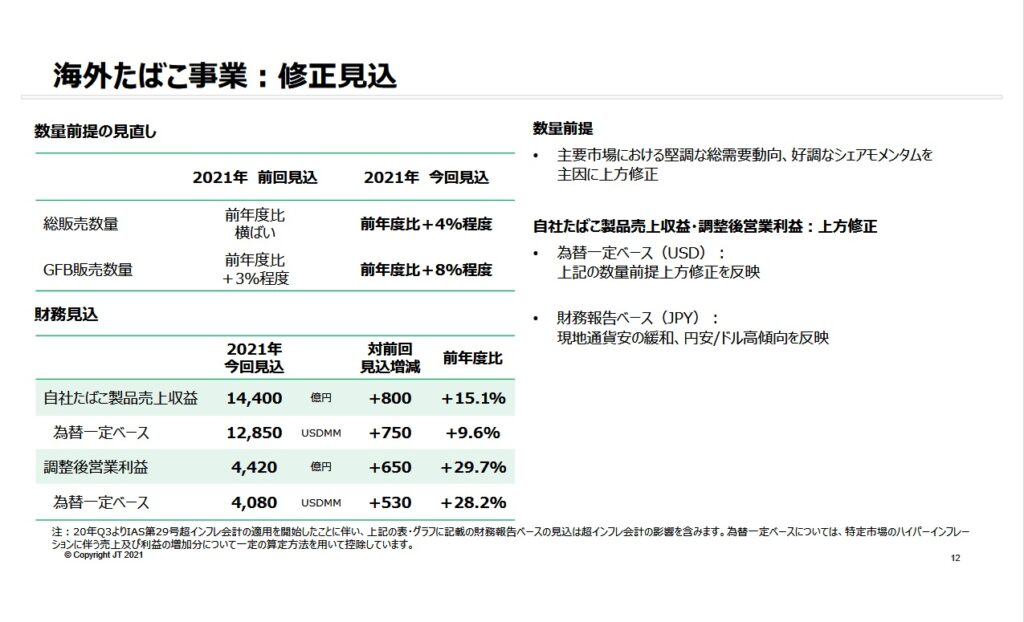

一方の海外たばこ事業ですが、一言で言えば「絶好調」です。JTのビジネスは国内よりも海外の方が売上が大きく、海外での売上数量や単価が上昇し全社決算を大きく押し上げました。今後の事業リスクとして思いつくのは為替レートくらいでしょうか。現在の円安ドル高傾向がどこまで続くのかはJTの損益に大きく影響しそうです。

※医薬事業と加工食品事業はたばこ事業と比べて規模が小さいので割愛します

次に今回の決算で上方修正された通期見通しを見てみましょう。

最初にも書いた通り通期見通し(全体)では大幅な増収増益予想となっており、その主な要因は海外たばこ事業の好調と為替レートです。国内たばこ事業ではPloomXに事業を集中させるとありますので、やはり前述の通り半導体不足の影響がどこまで出るかが今後の業績にも影響しそうです。

海外たばこの好調に加え、経営合理化で邁進するJT

以上、JTのQ3決算の内容を見てきました。大きくまとめると、以下の通りです。

- 海外たばこ事業の好調が売上、利益を大きく牽引

- 円安ドル高傾向が続く為替レートが利益を底上げ

- 国内たばこ事業は加熱式たばこ事業への移管がスムーズに進むかが鍵

- 世界的な半導体不足が経営リスクの1つになる

また今回の決算説明資料には特に触れられていませんが、JTは今年に入り紙巻きたばこ工場の閉鎖や3000人の希望退職の募集等、大幅な経営合理化を発表しています(こちらの記事を参照)。

これらの効果が出てくるのはもう少し先のことになりそうですが、海外たばこ事業が好調な状態で経営合理化の効果も出始めてくれれば、大きな利益増に期待できると思います。そうなれば配当金も再び増配の可能性が出てくるのではないでしょうか。高配当目当てに購入している銘柄ですので、その時が来るのを期待したいと思います。

今回の記事は以上です。最後までお読みいただきありがとうございました。