こんにちは、株式投資家のトムです。

10月28日に”みんな大好き”武田薬品工業(以下、武田薬品)の2022年3月期第2四半期(Q2)決算が発表されました。内容をざっと見ましたが...

率直に言えば、「微妙」な内容でしたね~(^^;

以前に投稿した「【ついに減配か?】武田薬品工業の株価が大幅下落!」で書いた通り、武田薬品の株価は10月の第1週で12%も暴落し、その後大きく上げるシーンはなく今回の決算発表を迎えました。私も100株以上持つホルダーなので決算内容に注目していたんですが、(後程詳しく触れますが)前年同期比で増収増益の発表だったものの、一度下がった投資家心理を大きく向上させるほどの内容では無かった(=微妙)という印象です。ちなみに以前の記事で書きました”心配の種”であった配当金は従来の発表から変更なし(中間90円、期末90円)でした。

以下は10月25日週の株価推移ですが、決算発表の翌日(10月29日)の前場で大きく上げたのですがすぐに失速し、結局前日の終値から1%ほどの上昇にとどまりました。別記事で書きました商船三井(決算後に株価9%上昇)と比べると武田薬品の株価上昇度は物足りなく感じます。

ということで今回は武田薬品のQ2決算を振り返るとともに、なぜ今回市場の反応が薄かったのか、そして今後の株価上昇の可能性について考えてみたいと思います。

Q2決算の振り返り 一見すると悪くなさそうだが・・・

確認の前にお断りなのですが、武田薬品は一般的な財務会計指標に加えて、独自の財務指標(CoreXXX、実質的なXXX)を使っています。正直読み手としてはややこしいことこの上ないのですが、私は独自の指標をあまり信用できないと考えていますので、一般的な財務会計指標を評価の軸とします。

今回引用する決算資料はこちらのサイト(2021年度 第2四半期決算情報(2021年10月28日発表)に一通りアップされています(いろんな資料があって読むのが大変です笑)。まずは上期(4月~9月)の実績についてみてみましょう。

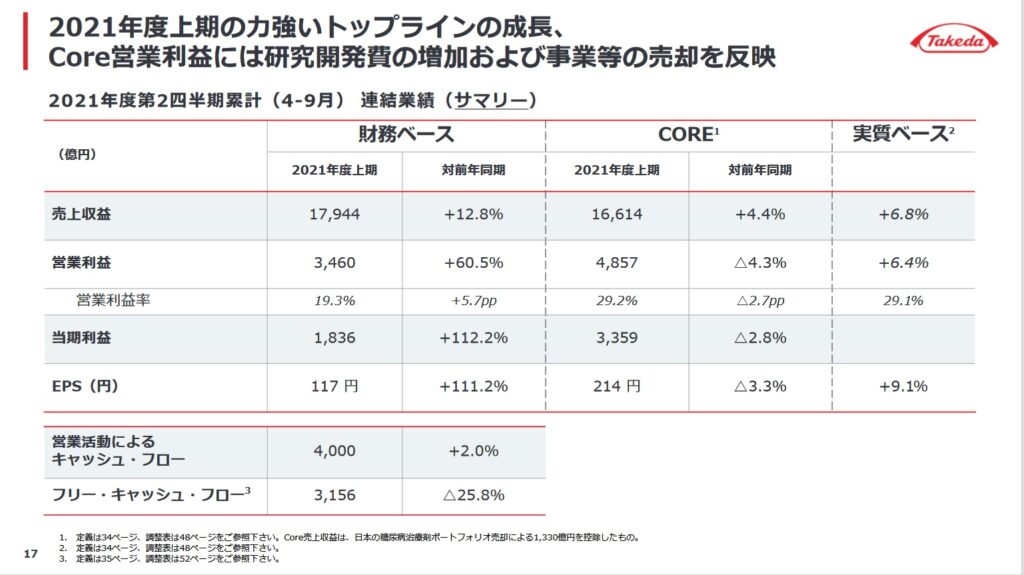

スライドのタイトルに注目すると、「2021年度上期の力強いトップラインの成長」とあります。つまり「企業として着実にと成長していることが示せる決算内容ですよ」と武田薬品は言いたいわけです。それを踏まえて一番左の「財務ベース」を見ると、売上/利益ともに前年同期比でプラスを達成しています。特に営業利益は60%、当期利益とEPSは2倍以上にアップしているので、確かにしっかりと成長しているように見えます。

しかし決算短信を見ると、ちょっと印象が変わります。

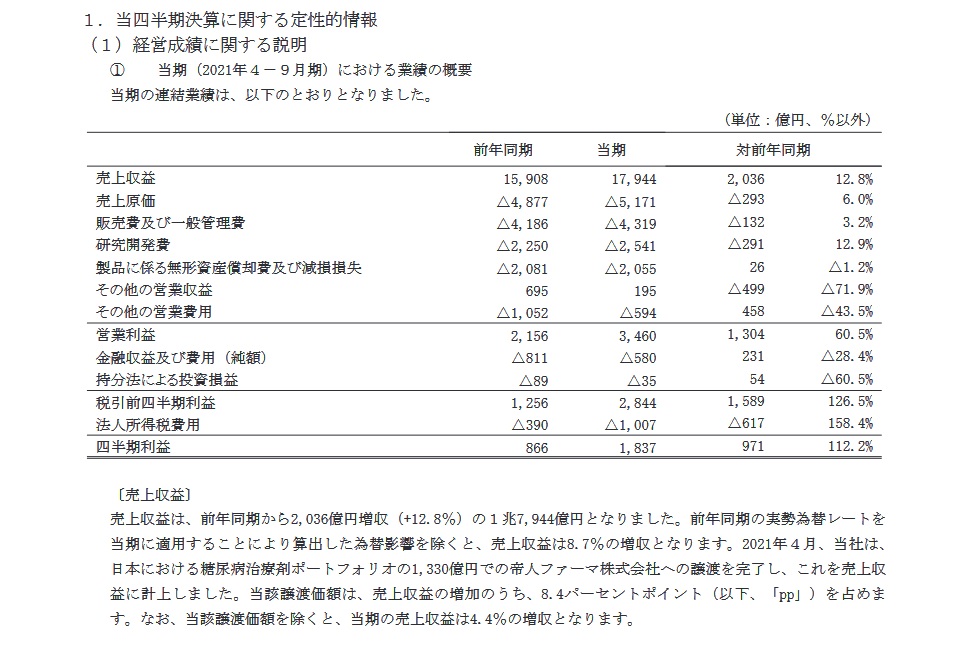

“2021年4月当社は日本における糖尿病治療薬ポートフォリオの1,330億円での帝人ファーマ株式会社への譲渡を完了し、これを売上収益に計上しました“とあります(この件のニュース記事はこちら)。またこの決算短信には”営業利益は上記の要因を反映し前年同期から1,304億円増益(+60.5%)の3,460億円となりました“ともあります。

要は売上と利益の伸びの主な理由はこの事業譲渡なのです。私は財務諸表にすごく詳しいわけではないですが、一般的に事業譲渡による利益は「営業外利益」に計上すると思うのですが、武田薬品は正々堂々と(?)営業収益としています。まぁこれは会社としての基準なのでとやかく言う話では無いかもしれませんが、決算後の株価の伸びがイマイチだったことからすると「今期の増益は本業での稼ぎじゃない」と受け取った投資家が少なからず居たと考えられます。

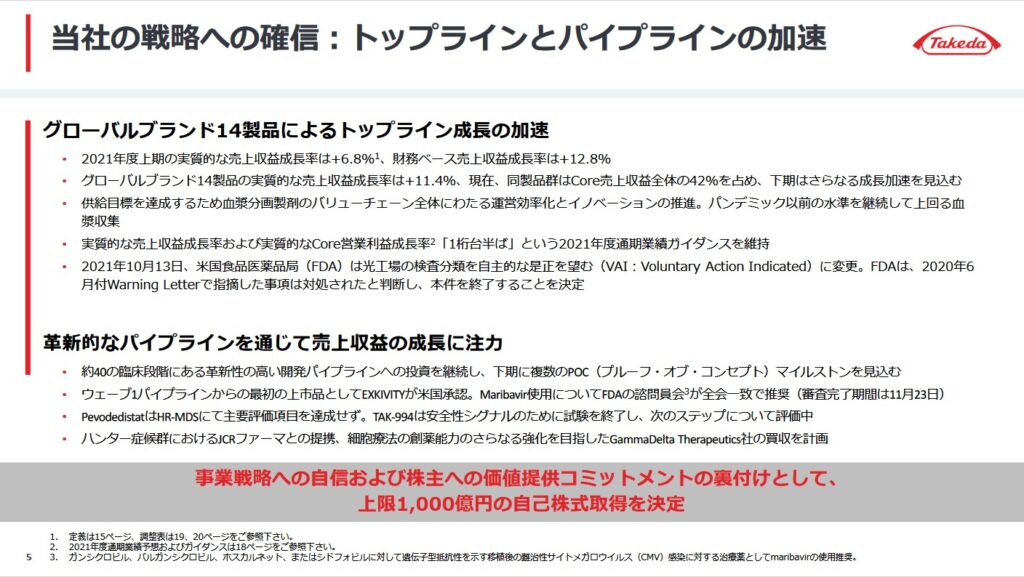

また今回の決算での注目すべきトピックとして「自社株買いの発表」が挙げられます。

「上限1,000億円の自己株式取得(自社株買い)」とあります。こちらの資料によると武田薬品の現在の株式発行数は15億6800万株なので、仮に上限の1000億円を投じて10月29日時点での株価(3,203円)で自社株買いしたとすると、1000億÷3,203円≒3100万株となりますので一株当たりの価値が約2%上がります。

あくまでも”上限が”1000億円であり、実際に武田薬品がいつどれだけの金額を自社株買いに投じるかは不明ですが、自社株買いは株主還元の有用な手法の1つです。それにも関わらず株価の上昇が小さかったのは武田薬品の本業の成果や将来性に疑問を持っている投資家が少なくなかったと推測できます。本業については先ほど触れましたので、次は成長性についてもう少し詳しく見てみましょう。

疑問符が付けられた武田薬品の成長性

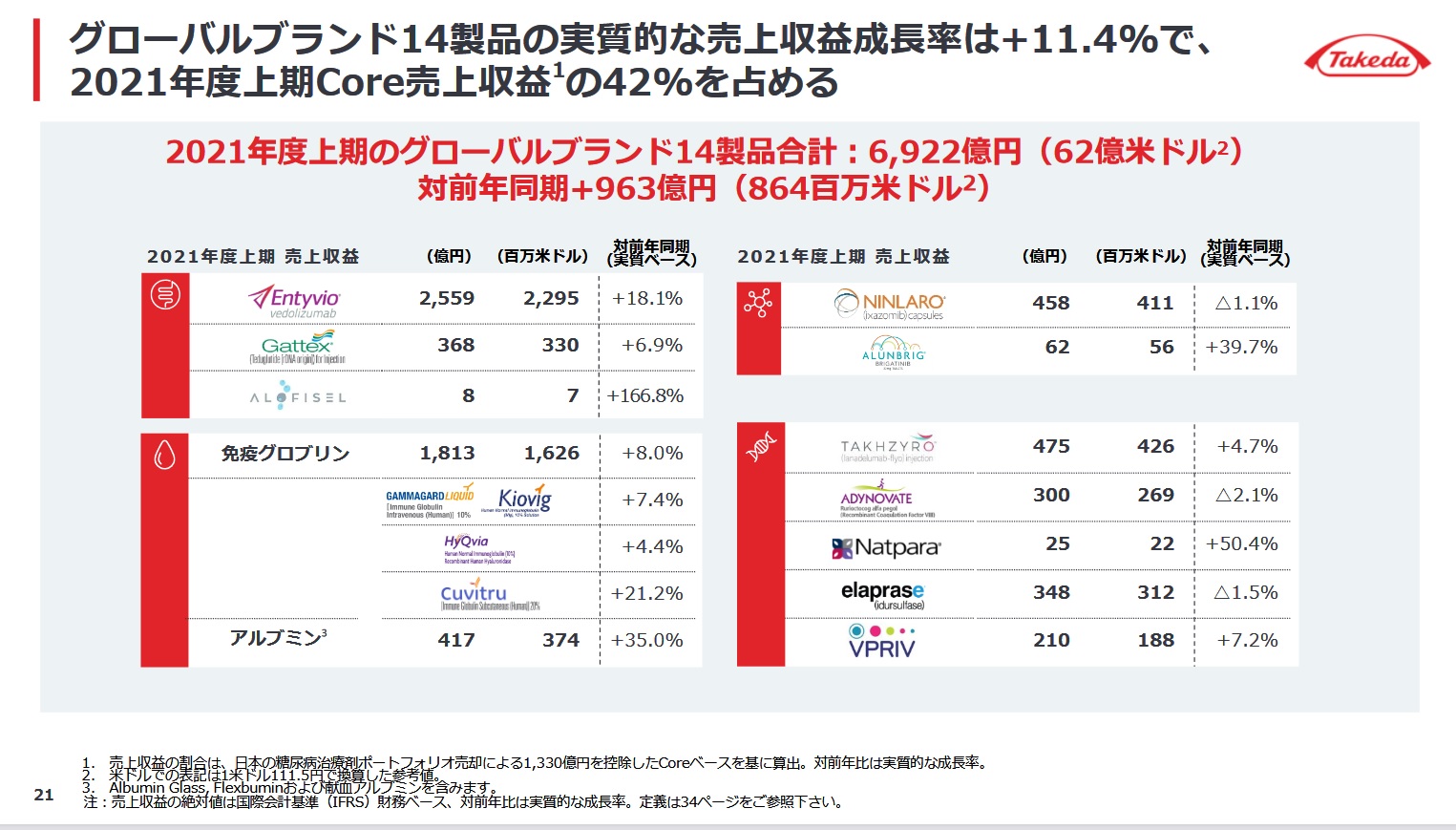

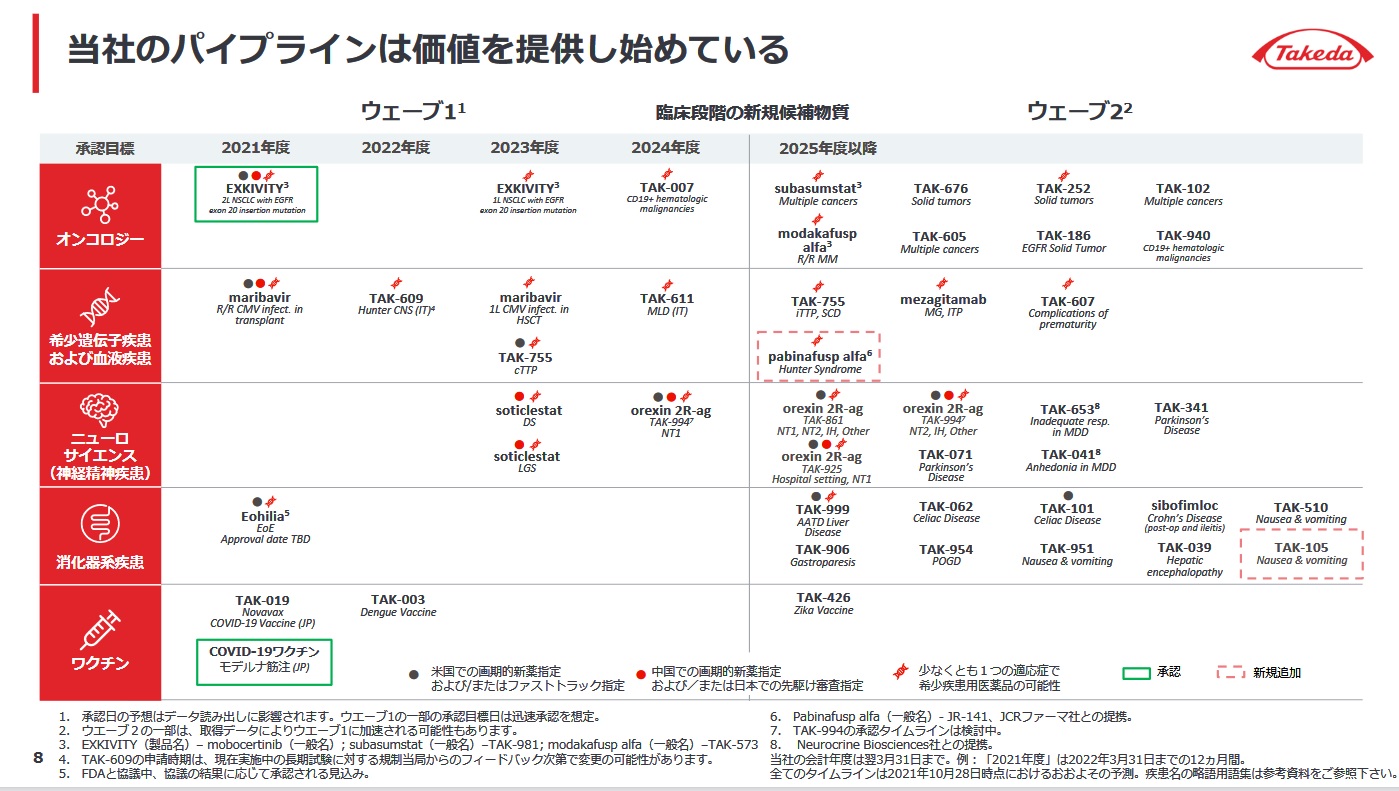

本業の成果については以下のスライドが特に参考になります。これは武田薬品が「グローバルブランド」として大きな売上を誇る14種類の新薬(専門用語でブロックバスターというらしいです)の売上と成長率を説明しています。

これらのブランドの売上成長率は11.4%で売上全体の42%を占めるとありますので、武田薬品のビジネスの柱ということです。そして決算資料の中にはこのグローバルブランドを目指して開発中の新薬についても進捗を説明するスライドがあります。

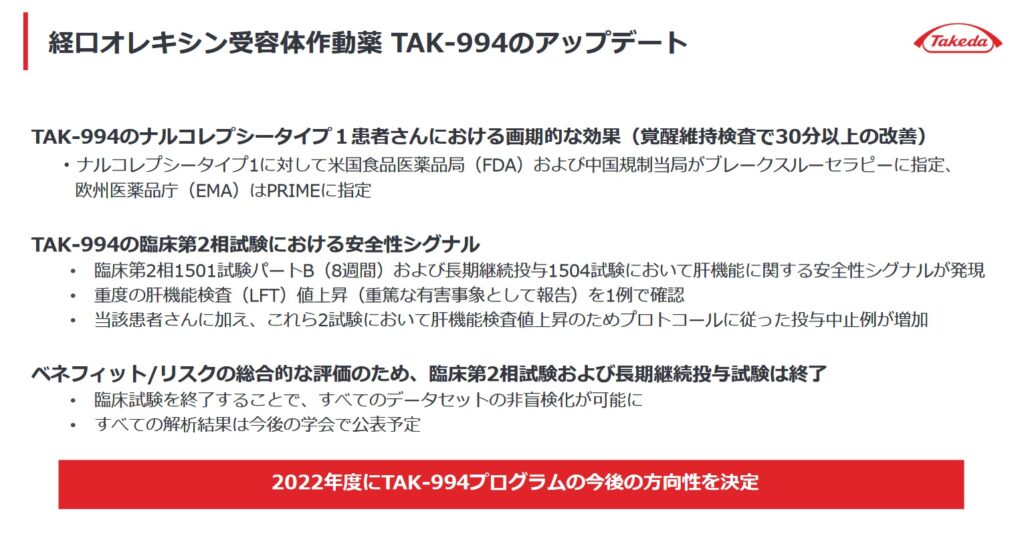

以前に投稿した「【ついに減配か?】武田薬品工業の株価が大幅下落!」の中で、ナルコレプシーの新薬開発の臨床試験中断が株価暴落の主要因と書きました。上記のスライドの中の「TAK-994」がその新薬のことですが、そのTAK-994についての説明資料も決算資料に含まれていました。

一見すると試験の成果を強調しているような印象を受けますが、「投与中止」や「終了」という用語も見られますし来年度に今後の方向性を決めるとありますので、この新薬の開発継続に疑問符が持たれるのも仕方ありません。

何が言いたいかと言うと、このようなブロックバスターの候補となる新薬を、臨床試験をパスして市場に出せるかどうかが武田薬品のみならずメガファーマの成長の鍵を握るということです。

以前の投稿では「TAK-994以外にも開発中の新薬は何十もあるはずで、一つの新薬開発の中断で株価暴落するのは投資家の過剰反応と思われる」と書いたのですが、今回の決算資料を読む限り私のその認識は誤りでした。確かに上記のスライドには20種類を超える臨床試験中の新薬がありますが、日本で最大手の製薬会社である武田薬品であってもたった14種類しかブロックバスターは無いのですから、1つの新薬の開発が成功するか否かはメガファーマにとって非常に重要であるということです。逆に言えばブロックバスター候補の新薬の開発中断というのは、その企業の成長性に疑問符が持たれても仕方がないニュースであったということです。

株価上昇のきっかけが見当たらず 高配当銘柄としては買い時か

以上、武田薬品のQ2決算の内容を見てきました。まとめると以下の通りです。

- 前年同期比で増収増益だが主要因は事業売却によるもの。事業売却を除くと前年と大きく変わらず

- 自社株買いを発表したが、投資家の反応は限定的

- 10月上旬の新薬の臨床試験中断は会社の成長性に大きな疑問符を投げかけた

厳しい言い方になりますが、10月に大きく下げた株価を強力に押し戻すようなトピックは現時点では見当たらず、今後も厳しい局面が続きそうな雰囲気が濃厚だと感じました。

ちなみに本記事を執筆した11月1日に武田薬品の株価は3,252円となり、10月29日の終値から1.53%の上昇を見せました。しかしこれは10月31日の衆議院議員選挙の結果を踏まえて株式市場全体が上昇したことが主要因と思われます。日経平均株価は2.61%上昇したので武田薬品の上昇率は物足りなさすら感じます。今後も厳しい局面が続きそうです。

なお最初にも書きました通り今回の決算発表で配当金は従来から変更がありませんでしたので、高配当株投資家にとっては絶好の買い時と言えます(配当利回りは執筆時点で5.57%)。私も日本の個別株は高配当目的で買ってるのですが、海運株を買いすぎて種銭が尽きたので武田薬品の買い増しは諦めます(笑)

今回の記事は以上です。最後までお読みいただきありがとうございました。