こんにちは、トムです。

少し時間がたってしまいましたが、電源開発(以下、J-POWER)社の2022年3月期の第2四半期(Q2)決算が先週の10月29日に発表されました。後ほど詳しく確認していきますが、結果は前年同期比で増収減益、配当金は当初の発表と変わらず、でした。この決算の印象を一言で言えば、

最悪の状況は回避できたかな...

と感じました。以前に投稿したQ2決算の予想記事では相当に厳しい決算を予想していましたが、私が思っていたほどは減益幅は小さく減配も免れました。

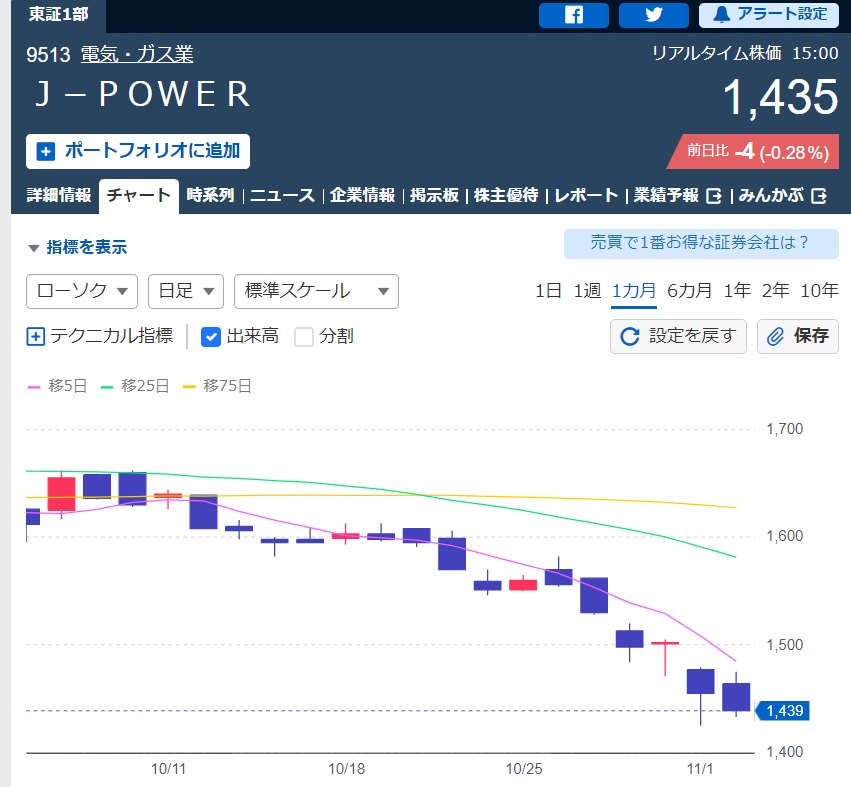

↓は直近1か月の株価推移になります。決算発表後も下げ続けており執筆時点(11月4日)の終値は1,435円ですが、決算発表直後の大幅な下げはなく下げ止まりの雰囲気も感じます(まだ油断はできないとは思いますが)

ということで、本記事ではJ-POWERのQ2決算の詳細を確認し、今後の見通しについても考えたいと思います。

Q2決算の振り返り 燃料費増加が重荷に

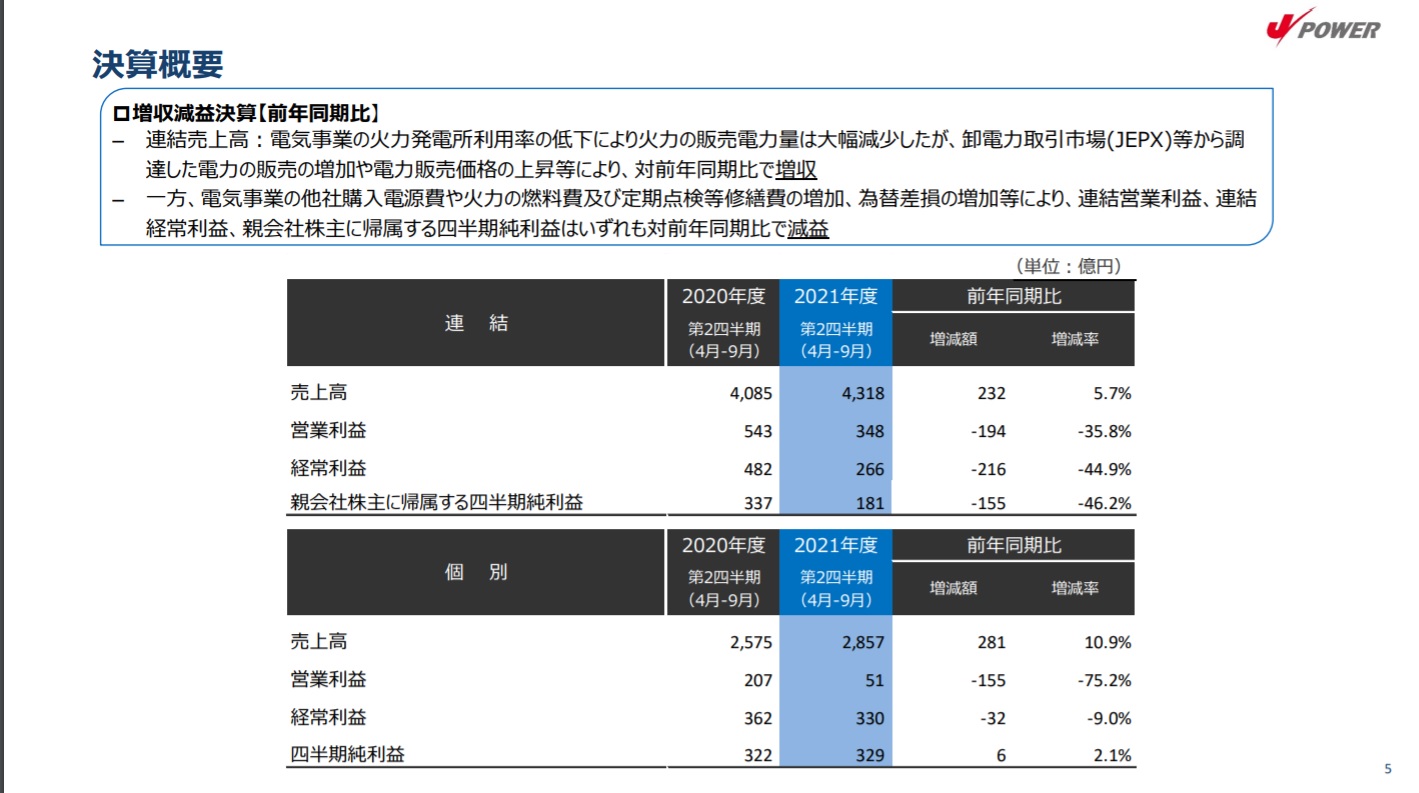

まずはQ2決算で発表された上期(4~9月)累計の実績を見てみましょう。↓の資料はこちらのサイトで確認できます。

↑の資料の決算表は連結と個別に分かれていますが確認するのは連結の方だけで良いです。売上高は232億円増、純利益は155億円減の増収減益となりました。

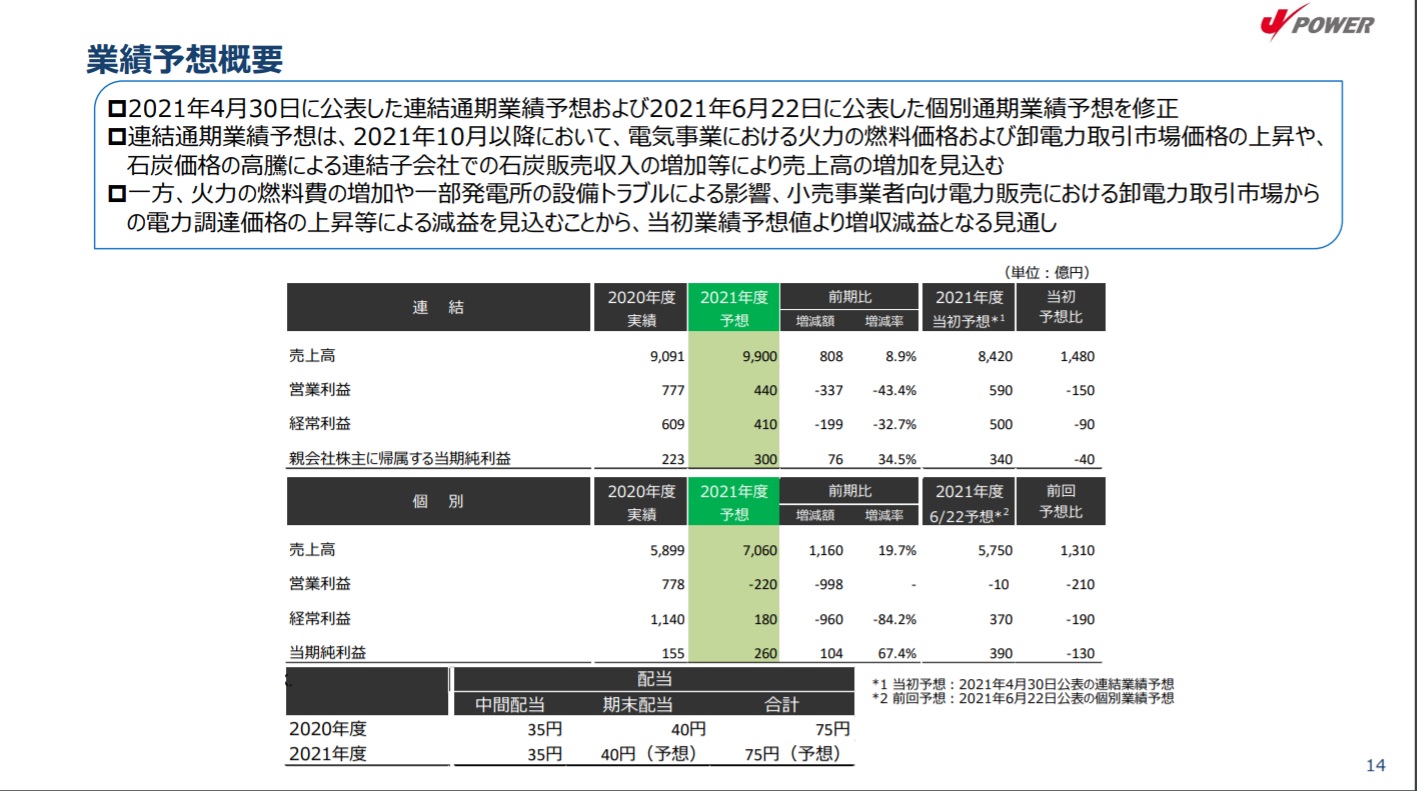

そして今回修正された通期見通しも見てみましょう。

↑の資料も連結だけ確認すれば良いです。2021年度の通期見通しは前回予想から1,480億円もの増収、純利益は40億円減の増収減益、昨年度比でも増収減益です(当期純利益はプラス)。

私は今回の決算で実績と通期見通し共に赤字転落(=最悪の状況)の可能性もゼロではないと考えていました。というのも大手電力7社のうち2社が通期で赤字転落の見通しを示したためです。そしてその主な理由が燃料費高騰ですのでJ-POWERも他人事ではないと思っていました。

しかしふたを開ければ大手電力7社と同じくJ-POWERでも燃料費高騰が減益の主要因と説明されていますが赤字転落までには至らず。前回の記事でも触れた直近の石炭価格の急騰を踏まえれば、利益自体は昨年度から30~40%減にとどめることができた(できそうだ)と評価できると思います。

売上高の大幅な増収予想の主な要因は、昨年の冬と同様に、冬場での卸電力価格の高騰を見越してのものだと考えられます。 前回の記事でも触れましたが今年の冬も昨年と同じく電力需要の高騰と供給不足が懸念されているからです。

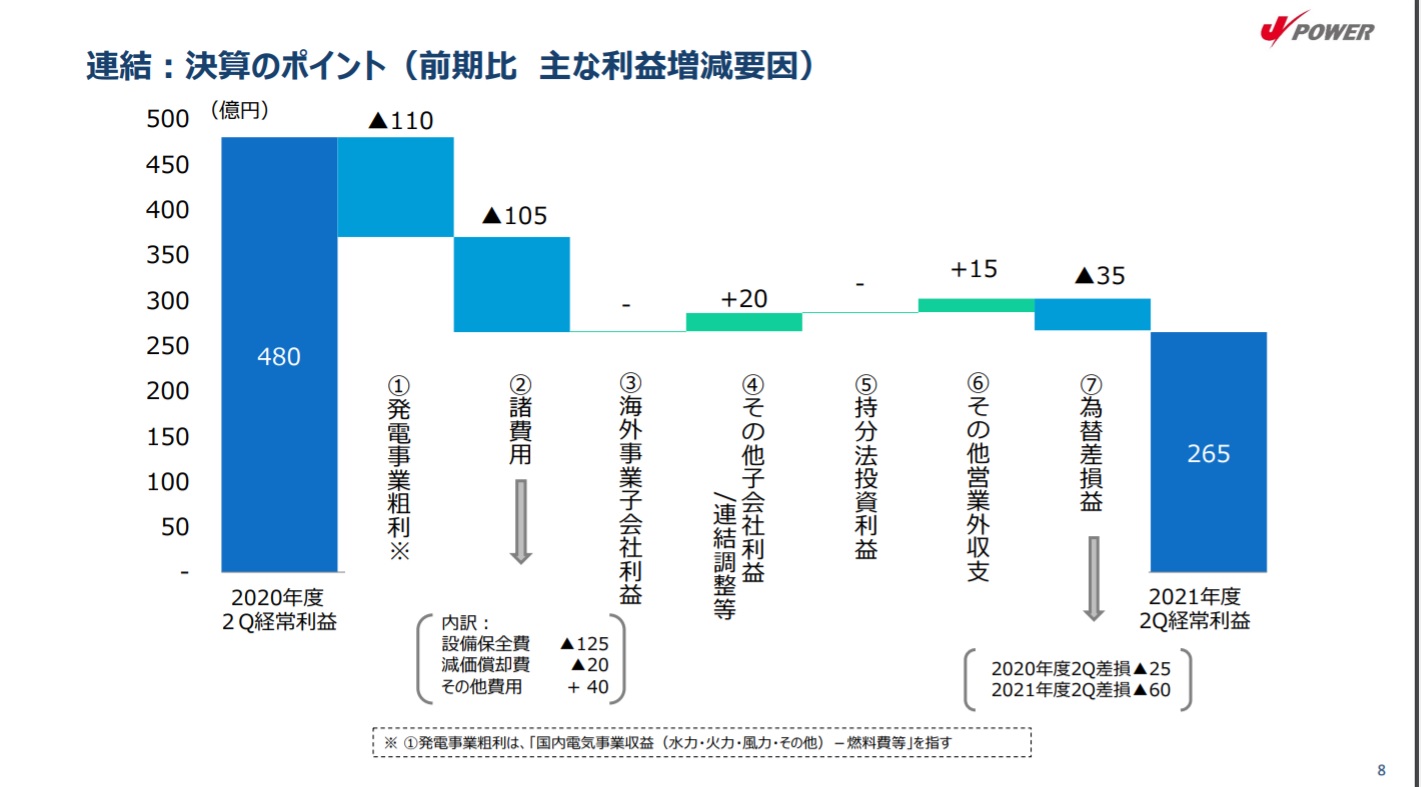

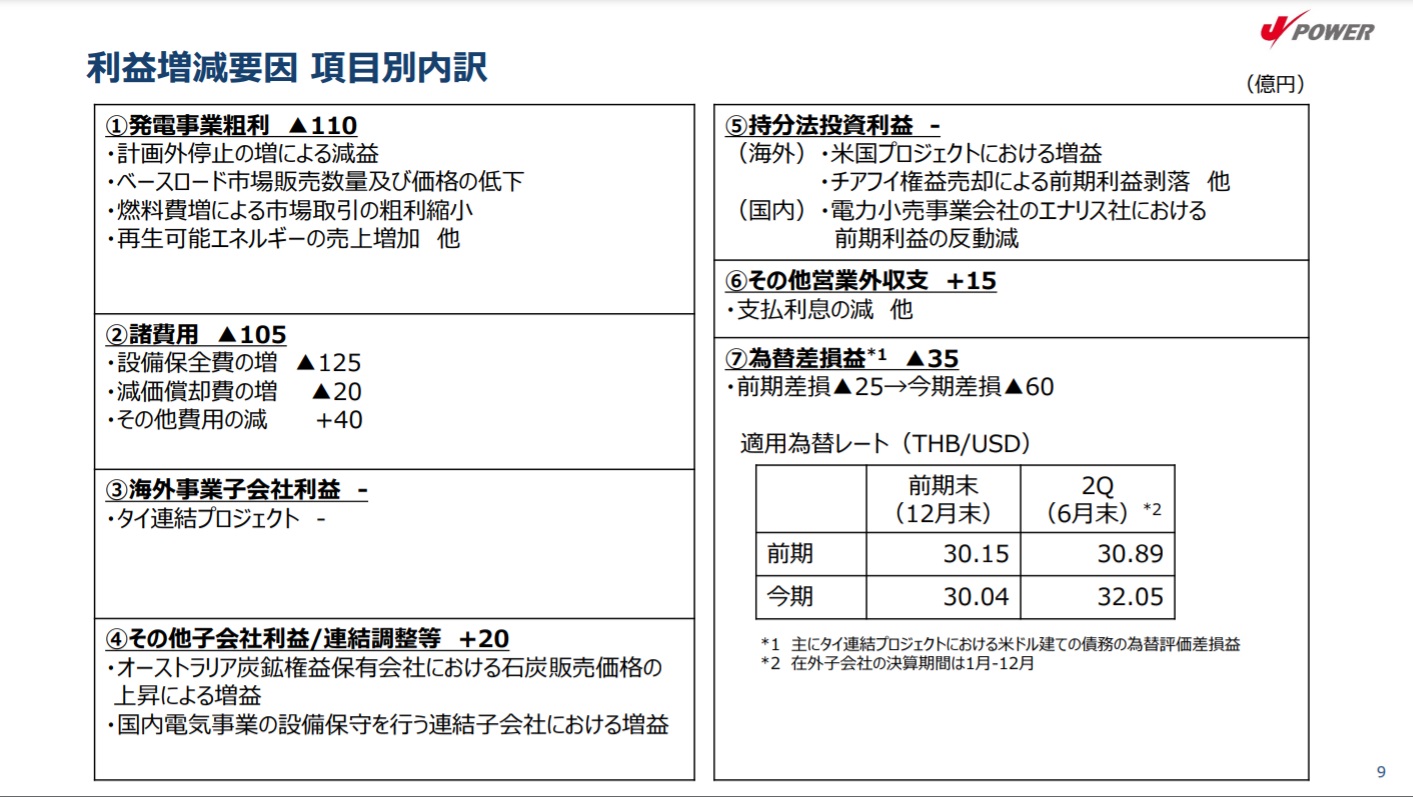

次に上期の減益の詳細を見ていきましょう。

これらの資料を見ると、減益は「燃料費の増加」に加えて「計画外停止、設備保全費の増加」の影響が大きそうです。また為替差損益も前回記事の予想とは異なりマイナスになってしまいました。資料にはタイバーツ/米ドルのレートの記載がありますので、J-POWERの海外ビジネスでそのレートがマイナスに働いたということです。

「計画外停止、設備保全費の増加」 については、この決算説明資料の中には以下の設備トラブルの復旧状況の説明スライドも含まれています。これを見ると概ね復旧済みですがそもそもトラブル件数が多いなという印象と、復旧までに数か月かかるものばかりであることがわかります。

石炭発電の高効率化、ESGの推進が今後の大きな課題に

以上、J-POWERの上期実績と通期見通しの修正内容について見てきました。これらを踏まえると、通期見通し通りに着地するかどうかは、

- 3Q~4Q(特に冬場)の卸電力価格が上昇すること

- 石炭価格がこれ以上急騰しないこと

- 設備トラブルが頻発しないこと

- 為替レートが予想から大きくずれないこと

以上の点が条件になってくると思われます。率直に言えば全部を満たすのは結構難しい気もします。特に石炭価格はこちらの記事にある通り高騰が止まらない可能性がありますので、電力会社への影響は続きそうです。

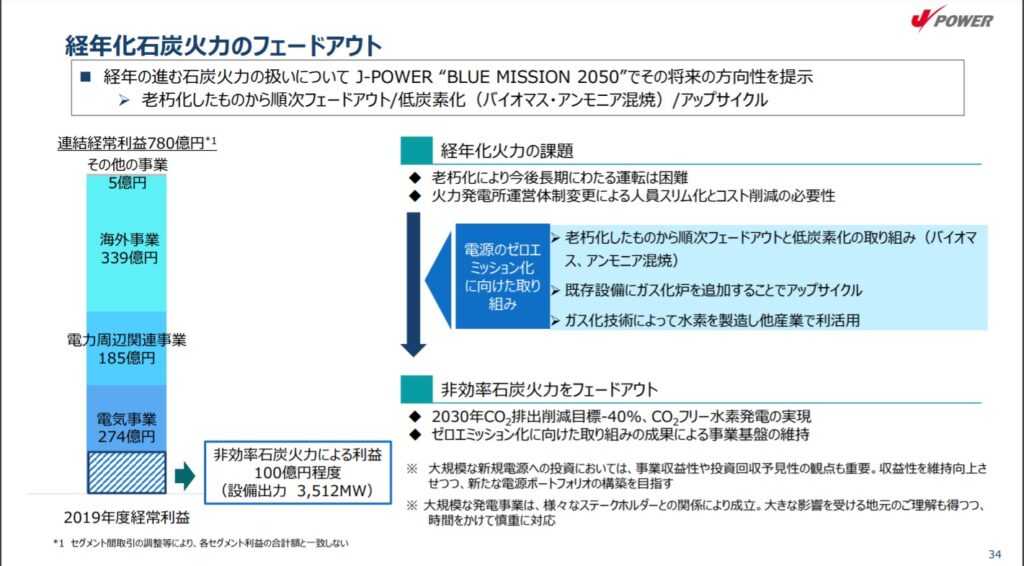

そして3つ目の設備については実はもう一つ大きな課題があります。それは高効率な石炭発電とゼロエミッションの実現です。こちらの発電所一覧で分かる通り、J-POWERは設立から30年以上経過した石炭火力発電所を複数保有しており、最も古いものは何と1960年代(!)に設立されています。

発電設備が古いことはすなわち、先ほど触れたトラブルの可能性の高まりに加え、発電効率が非常に悪く、二酸化炭素の排出量も大きいことを意味します。古い石炭発電所をフェードアウトさせ、効率の高く二酸化炭素の排出が少ない設備に入れ替えるかがJ-POWERの大きな課題であり、決算資料では以下のスライドで説明されています。

J-POWER社もESGへの取り組みについてこのようなリリースを出しています。しかしこれはJ-POWER1社の話ではなく、世界的な脱炭素・ESGの実現に向けて日本が推進しなければならない課題の1つです。11月1日~2日に国連気候変動枠組条約第26回締約国会議(COP26)が開催され、岸田総理がスピーチをしました。総理はスピーチの中で以下のように発言されました

既存の火力発電をゼロエミッション化し、活用することも必要です。日本は、「アジア・エネルギー・トランジション・イニシアティブ」を通じ、化石火力を、アンモニア、水素などのゼロエミ火力に転換するため、1億ドル規模の先導的な事業を展開します。

つまり課題認識としては先ほどの経年石炭火力のフェードアウトのスライドと同じです。しかしこのスライドでは新規の発電所や発電設備の導入についての具体的な内容は示されておらず、「構築を目指す」や「時間をかけて慎重に対応」という表現にとどまっています。

目先の業績の話ではなく脱炭素・ESGの観点でJ-POWERが社会への価値提供を継続・発展させるためにはこの課題の解決は必須です。岸田総理が改めて世界に向けて上記のメッセージを出したことで、国内のエネルギー関連企業は例外なくこの課題に早急に取り組む必要があります。

J-POWERを保有する株主の一人としては、目先の株価や配当の事に目を奪われがちになりますが、J-POWERが企業価値を持ち続ける(=株主に価値を提供し続ける)ためには、脱炭素・ESGへの具体的な取り組みが求められると感じました。

今回の記事は以上です。最後までお読みいただきありがとうございました。