こんにちは、株式投資家のトムです。

いきなりですが、私、怒ってます!

タイトルにある通り、ENEOSホールディングス(以下、ENEOS HD)の2022年3月期第2四半期(Q2)決算が本日11月11日の午後1時に発表されました。今回の決算については以前投稿した【不人気の今がチャンス?】ENEOSホールディングス Q2決算への期待で書いた通り好決算を予想し、実際発表された内容は正にその予想通りでした。

しかし↓の図の通り、決算発表後に株価は急落。今日の終値は前日終値から2.46%もの下落となってしまいました。

先週の日本郵船でも同じ状況がありましたが、なぜENEOS HDの株価は好決算にも関わらず下落したのでしょうか。その原因を探るべく、今回の決算内容を見て行きたいと思います。

好決算の一方で、株主還元姿勢の不足を感じる内容

これ以降の内容はこちらの決算説明会資料をベースに記載していきます。

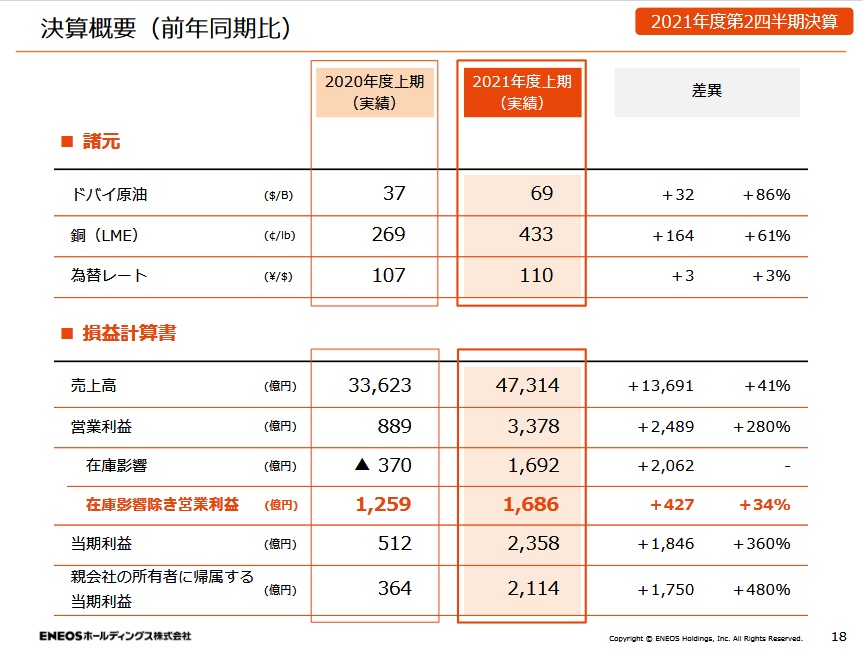

まずは今年度の上期(4~9月)の実績について見てみましょう。

重要なのは「在庫影響除き営業利益」です。何故かというとこの項目がENEOSが本業ビジネスによって上げた利益を表すからです。ENEOSのような石油企業は大量の原油在庫を抱えており、決算時点での原油価格によって多額の評価益もしくは評価損が出ます。上記の数値はそれを除いた本業のビジネスによって獲得した利益ということになります。

これを見ると売上は4.7兆円で何と前年同期比で1.3兆円の売上増、そして在庫影響除き営業利益は1,686億円と前年同期比から427億円の増益です。一見すれば非常に良い決算に感じます。

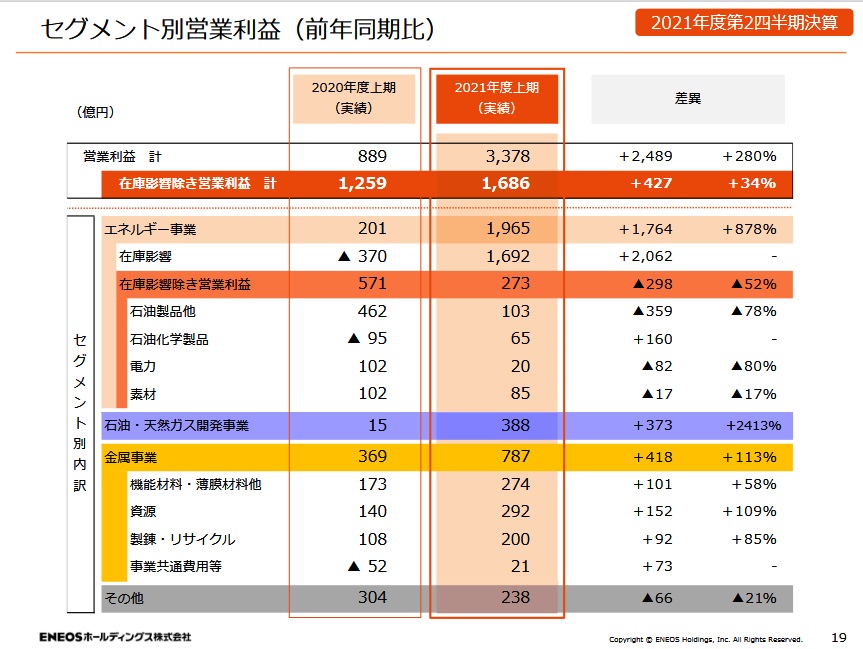

次にセグメント別の上期実績を見てみましょう。

ENEOS HDには3つのコアビジネスセグメントがあります(「その他」はコアじゃないので割愛)。これを見ると先ほどの決算概要とは若干印象が変わります。というのも本業中の本業と言える「エネルギー事業」が52%の減益となっているからです。減益の理由についてこの決算説明会資料では「石油化学製品マージンが良化するも、国内石油製品・輸出マージンの悪化、製油所トラブルによる稼働減、電力の調達コスト悪化などにより減益」と記載されています。特に石油製品セクターの減益が大きく響きました。

一方で石油・天然ガス開発事業は前回の投稿での予想の通り、原油価格の高騰の恩恵を受けて前年同期から24倍もの増益となり、金属事業も同様に銅価格の上昇の恩恵を受けて前年同期から約2倍の増益となりました。

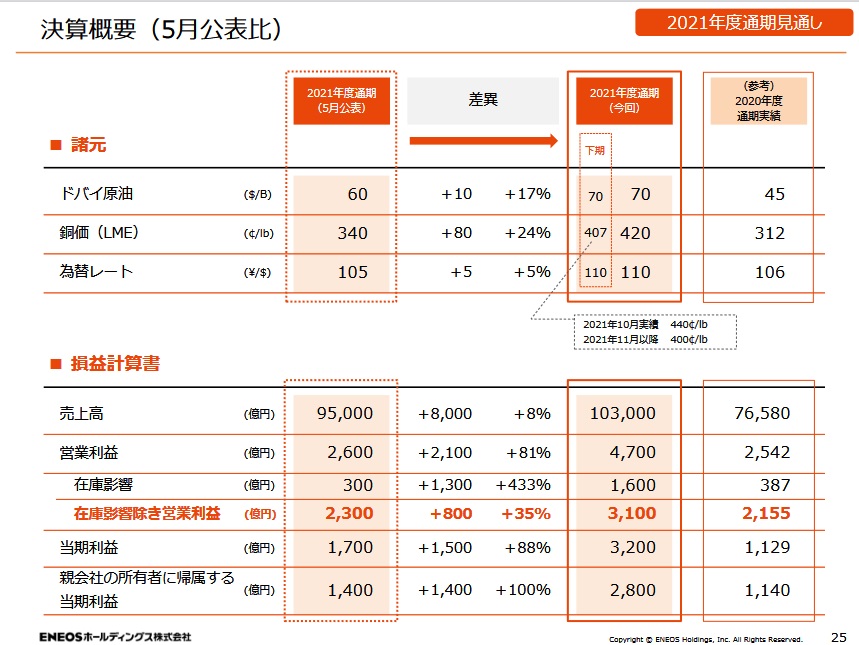

このように上期の実績はセグメントによって明暗が分かれましたが、今回上方修正となった通期見通しはどのようになっているか、次に見ていきましょう。

売上高は前回(5月)から8000億円の増加、在庫影響除き営業利益は800億円の増益ということで、大幅な上方修正と言って良いでしょう。

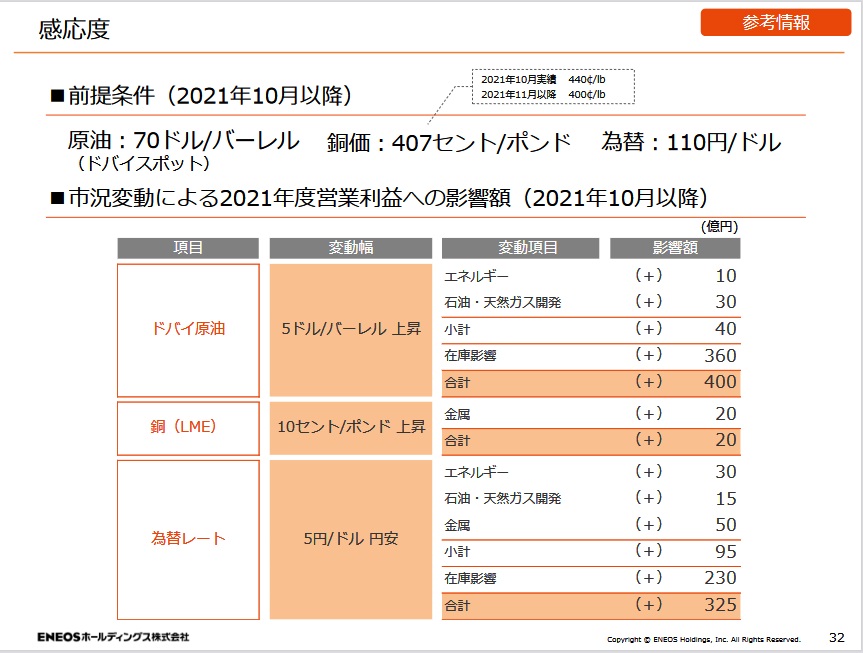

またこの資料では下期見通しの前提となっている各種諸元(=前提条件)も重要です。何故かというと(後に詳細に触れますが)原油高、銅価格高、円安ドル高だとENEOS HDの利益を押し上げる効果があるからです。

まずドバイ原油は70米ドル/バレルと見ています。ドバイ原油はWTI原油先物と価格が近いですが、今日時点のWTI原油先物価格は約80米ドル/バレルであり、原油価格は若干固めに見てる可能性があります。次に銅価格は上期よりやや値下がりと見ています。銅価格は世界景気の先行指数とも呼ばれていますが、コロナ渦から世界が徐々に立ちなおりつつあることを踏まえると、これも固めの予想かもしれません。最後の為替レートについては、1米ドル110円の前提になっています。今日現在のレートは1米ドル114円ですので、これも固めに見ていると言えるでしょう。つまり資源価格や為替レートといった外的要因に関して、下期見通しの前提条件は全て固めに見ていることが分かります。

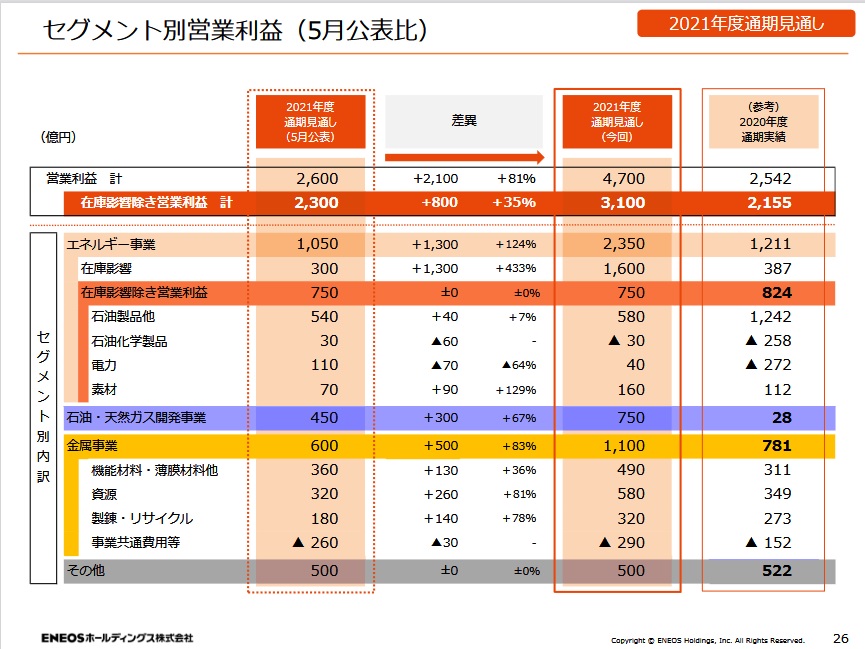

次にセグメント別の通期見通しを見てみましょう。

5月予想からの800億円の増益の内訳は、石油・天然ガス開発事業(プラス300億円)と金属事業(プラス500億円)の2つで、エネルギー事業は増減無しとなっています。これを見るとENEOSは石油企業のはずですが、一番の稼ぎ頭が実は金属事業になりそうという意外な内容です。これが2021年度だけの話なのかそれとも今後も続くのかは、ENEOS HDという企業を中長期にホールドする投資家にとっては重要に思えます。

さて、先ほども触れましたが通期見通しの前提条件対する感応度を改めてみてみましょう。

先に触れた通り、前提条件よりも原油高、銅価格高、円安ドル高になると増益に繋がります。

原油価格については本日に↓の報道がありました。報道の通りになれば先ほど触れた70ドル/バレルという水準に近くなると思われます。しかしつい先日にOPECプラスが米国の増産要求を拒否したというニュースもありました。このように原油価格は各国の思惑に左右されますので非常に見通しにくいですが、私は全世界的なコロナ渦からの回復途上で世界の原油需要が大きく減る状況は想定しにくいので、少なくとも今年度いっぱいは高値を維持すると考えています。

以上の通り、上期の好決算と通期見通しの上方修正について見てきました。上方修正については減益方向に大きく外すことはあまり考えにくく、外的要因の前提条件を固めに見ている点からむしろコンサバな内容とも言えると思います。

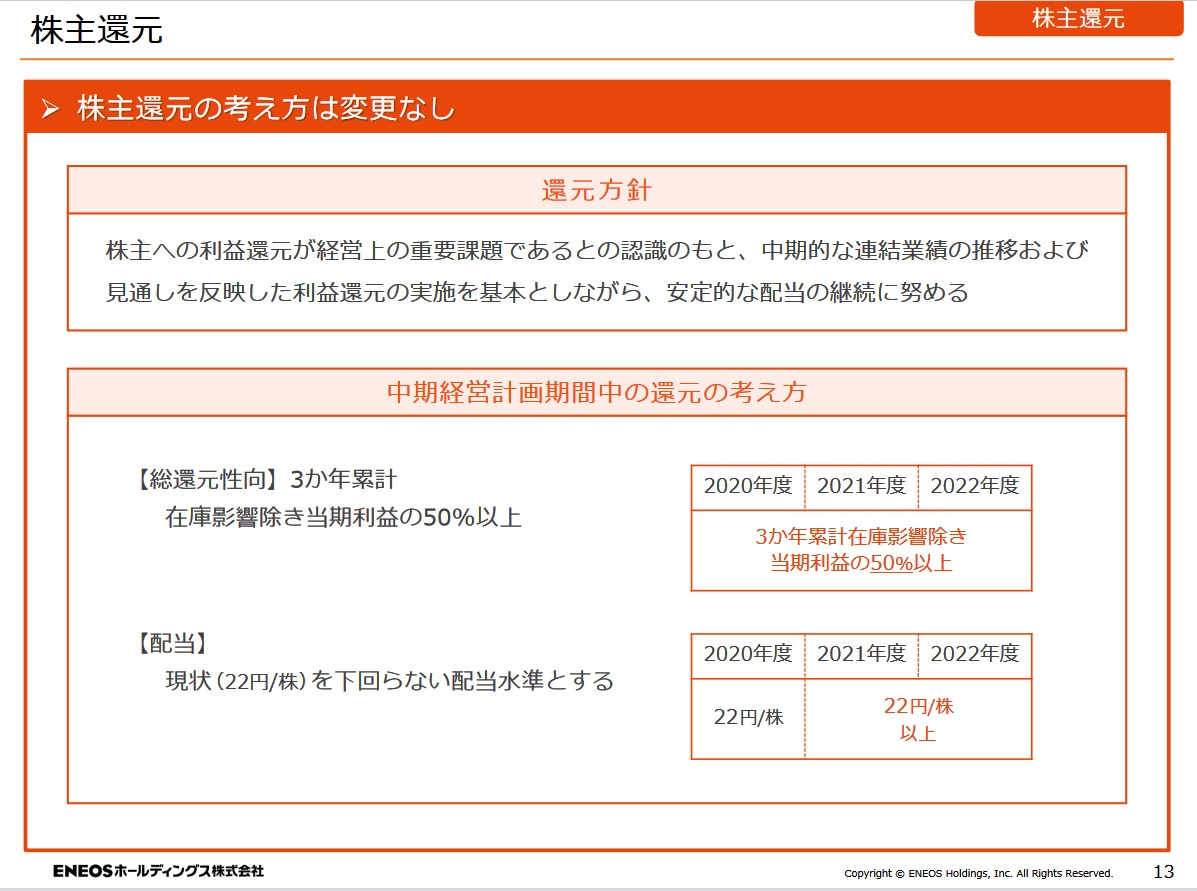

で、改めてなぜこの決算で株価が大きく下落したのかというと、答えは↓の株主還元に関する発表だと私は考えています。

配当額は前年度22円で、今年度は22円”以上”とされていますが今回増額の発表はありませんでした。つまり「好決算なのにシブチン過ぎる株主還元(再び)」という市場のネガティブな反応を呼び起こしたことが株価下落の原因の1つと考えます。「再び」というのは先週日本郵船がこの罠にハマりましたが、今回ENEOS HDも見事にハマってしまったという意味です。日本郵船は一応100円の増額を発表しましたがそれでも暴落しましたから、それと比べたらENEOS HDのシブチンぶりは更に際立ちます。

こちらの決算短信によるとEPS(一株当たり当期利益)は87.19円なので、配当性向は約25%になります。昨年度のEPSを株探で確認すると43.6円で配当性向は約50%です。従って今年の配当性向は低すぎます。

そしてこのスライドの「総還元性向」の項でも記載の通り「在庫影響除き当期利益」つまり本業ビジネスの利益が株主還元の基準になっていることが分かりますが、今回の決算ではその本業ビジネスの利益が昨年度から800億円伸びる見通しだとオフィシャルに発表したわけです。それなのに1円の増額も無いというのはホルダーの一人としてはちょっと納得できません。率直に言えばENEOS HDが株主への利益還元を重要な経営課題と捉えているとは思えないです。

本記事冒頭の私の怒りの対象はコレです

ENEOS HDのようなエネルギー系企業はほぼ例外なく高配当銘柄として市場の人気を呼んでいます(今日の終値ベースの配当利回りは4.86%)。従って配当金がどうなるかは決算を見るうえで非常に重要なポイントになり得るのですが、その点からも今回の「増配無し発表」は市場にネガティブインパクトを与えたことは間違いないと思います。

ちなみに今日は子会社のNIPPOのTOBのニュースも流れましたが、これはずいぶん前から報道されていた内容ですので、今日の株価変動に大きな影響は与えてないと考えています。

シブチン配当発表の裏側で、決算発表に合わせた大規模な空売りの可能性も

ENEOS HDの2Q決算と配当について確認してきました。一応フォローしておくと今期の配当額は22円”以上”ですので第三四半期(3Q)決算で配当増額の可能性は残されています。しかし発表は来年2月上旬頃ですから「2月にならないと増額の判断ができないのか...」とやはりガッカリ感が否めません。

しかし市場全体を振り返ると今回のENEOSしかり、ちょっと前の日本郵船や(記事化はしていないのですが)双日や三井物産と言った大手商社でも、大幅な増収増益と通期見通しの上方修正にも関わらず株価が大きく下落する現象が起こりました。しかもこれら企業は市場が開いている最中での決算発表でした(市場が引けた後に決算発表する企業も多いです)

これは私の推測でしかないですが、機関投資家が日中の決算発表のタイミングを狙って大規模な空売りを仕掛けている可能性があるように思います。先日の郵船も今日のENEOSも決算発表に向けて前場では株価が上昇していました。私と同じように好決算を期待する投資家は多かったことがその理由と思いますが、機関投資家がこの動きを見事に利用して利益を得ているのではないかと感じました。

国内企業の決算発表ラッシュは今週いっぱい続きます。私は今のところ保有銘柄のほとんどが好決算を発表しているのですが、含み益はほとんど増えていません。ENEOSや郵船のような銘柄が含まれていることが主な理由ですが、決算時期においても日本の株式市場が機関投資家の短期的な売り買いに大きく左右されているとしたら、キャピタルゲインを狙うのは難しいなぁと思います。

ちなみに私は株式については現物主義なので信用取引には手を出しません(^^;

今回の記事は以上です。最後までお読みいただきありがとうございました。