1月31日の引け後に電源開発(以下、J-POWER)の2021年度第三四半期(Q3)の決算が発表されました。

「Jパワーが急騰、22年3月期の業績予想を上方修正」(モーニングスター)

私、このニュースを見た時、思わず「えっ?」と声を上げてしまいました。それがどういうことなのかについて、これからJ-POWERのQ3決算資料(リンクはこちら)を見ながら説明していきます。

Q3累計では前年同期比で増収減益

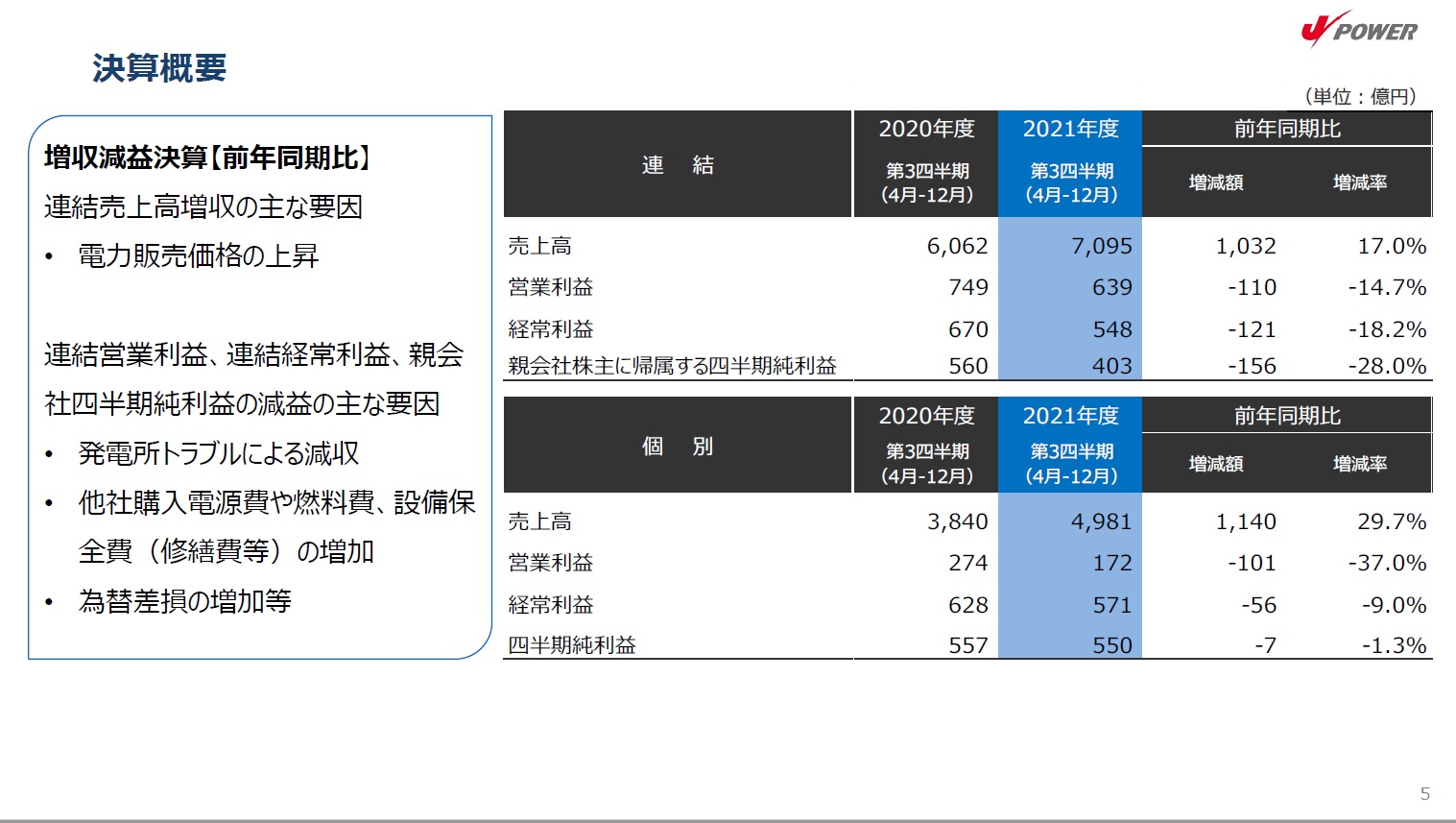

先ほどの記事でも記載がありましたが、決算資料でQ1~Q3の9カ月の累積の損益を確認しましょう。画像はクリックして拡大してください。

確認するのは資料の上半分の「連結」だけで構いません。売上高は7,095億円で前年同期比17.0%増、経常利益は548億円で前年同期比から18.2%減となりました。

セグメント別売上高では、主力の電気事業が売上増のほとんどを占めていることが分かりますが、その他事業の伸びも大きいです。これはJ-POWERが豪州に持っている石炭炭鉱で生み出された石炭が、世界的な石炭価格の急騰によって高く売れたためです。

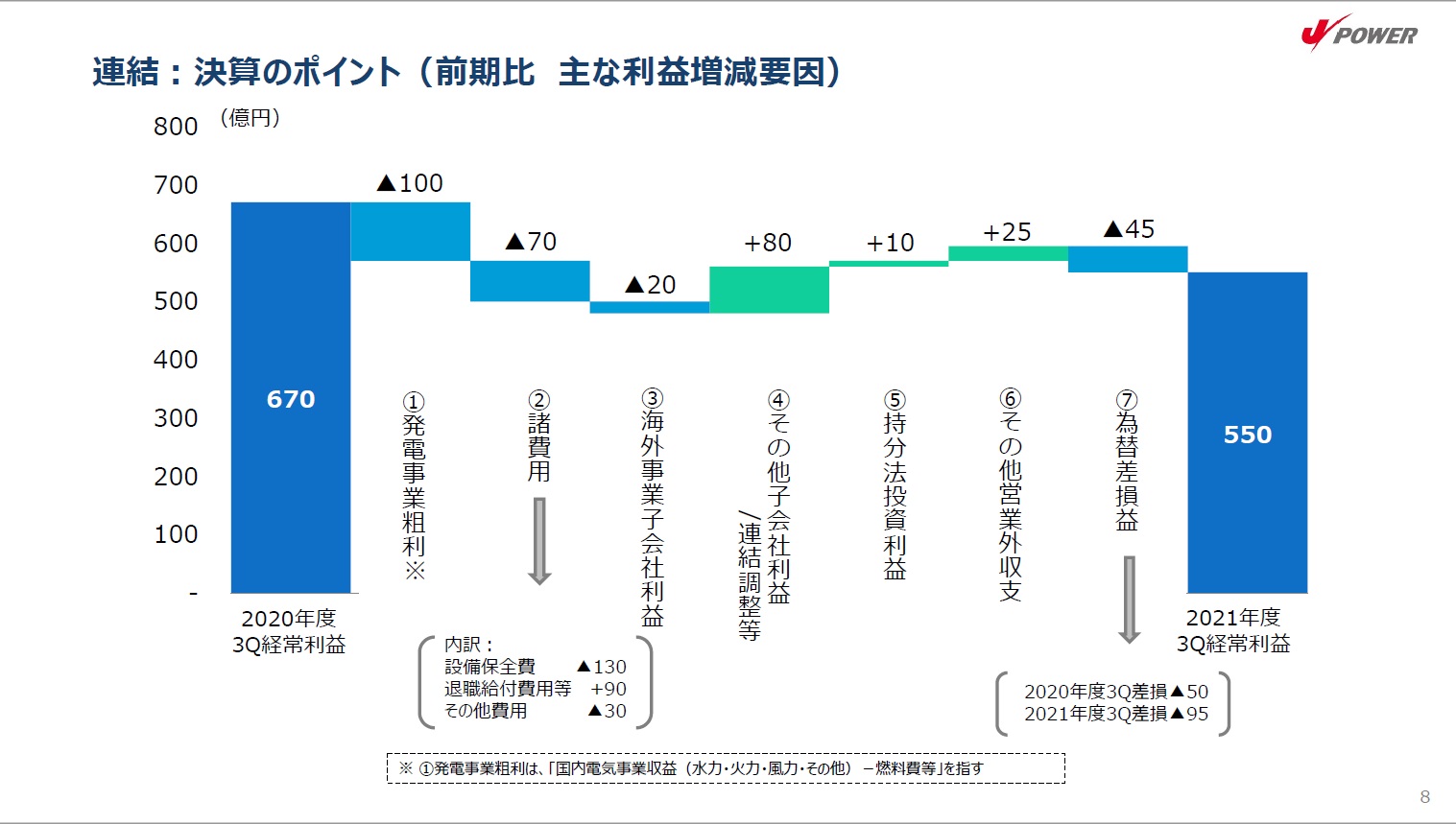

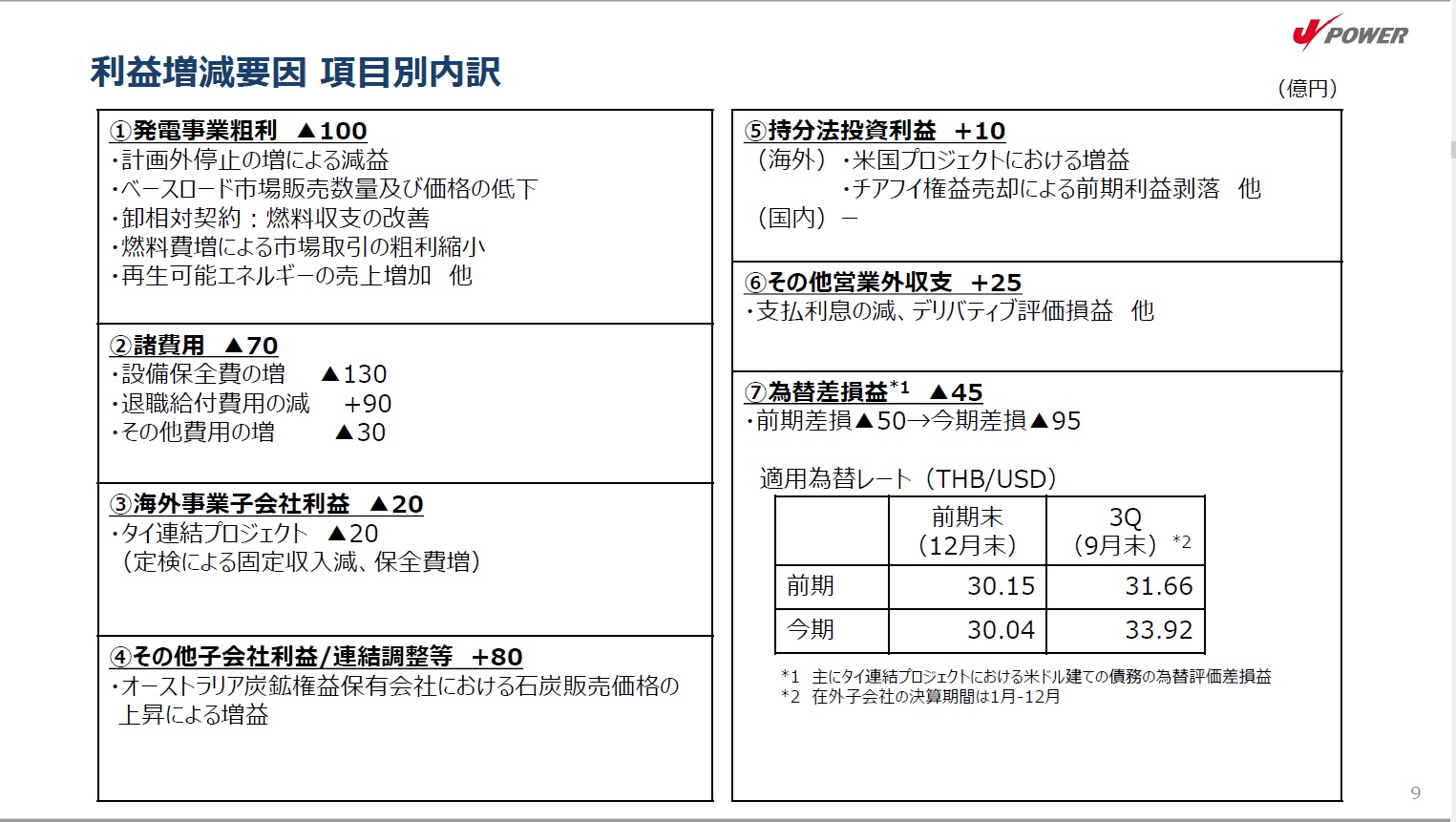

次に昨年同期からの利益減となったポイントを確認しましょう。

これら2つの資料から、先にも述べた通り豪州の炭鉱の利益増はあったものの、本業の発電事業の燃料費のコスト増や発電所の保全コストが嵩んだこと、そして為替差損の発生が利益減の主要因であることが分かります。

まぁ私自身電力事業に精通しているわけでは無いですが、一応資料の内容はおおむね納得できる内容ですし、ここまでは特にサプライズは無いです。今回の決算でのサプライズは次に述べる「通期見通しの上方修正」にあります。

前回の下方修正発表から一転、通期見通しを上方修正

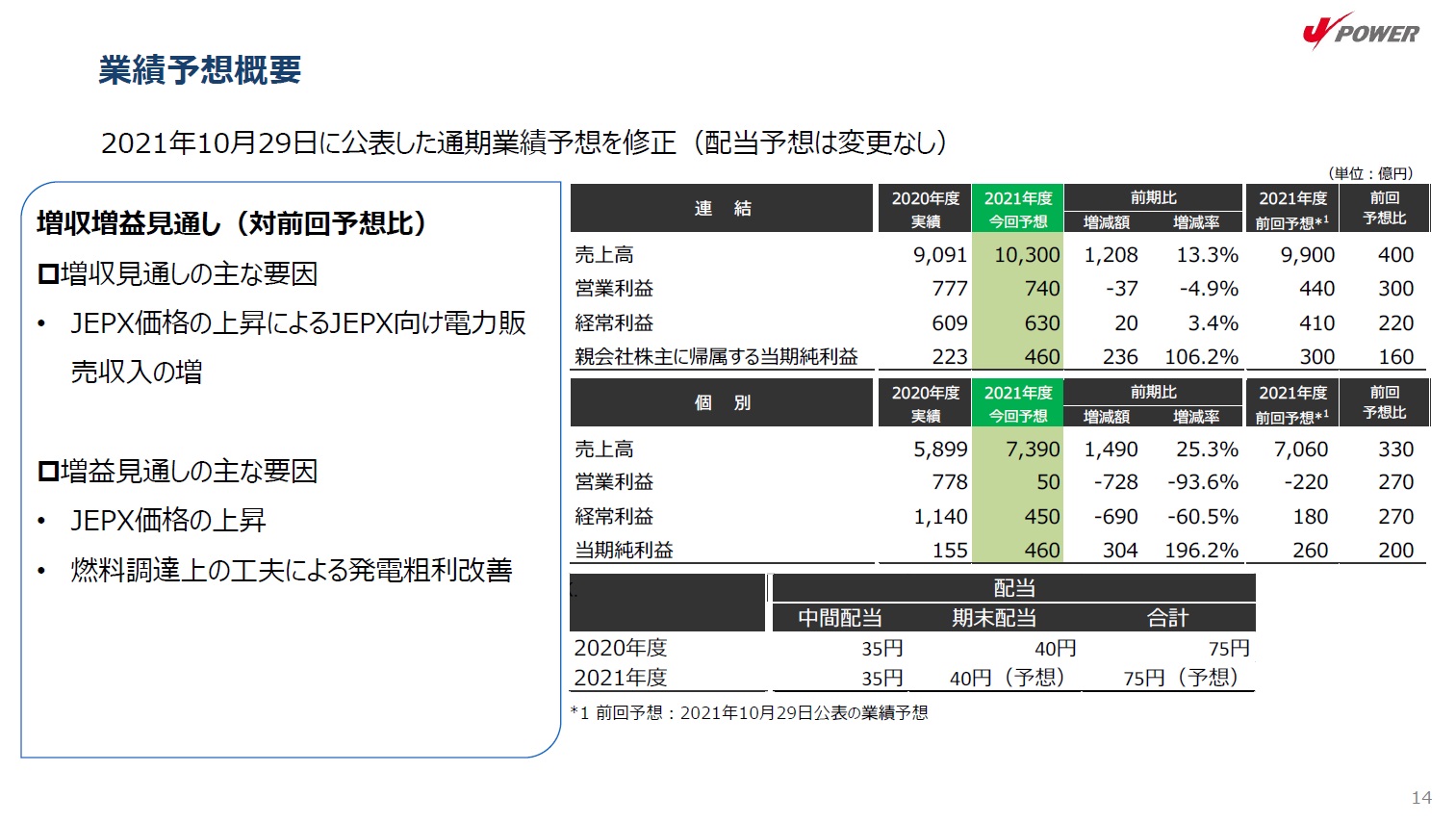

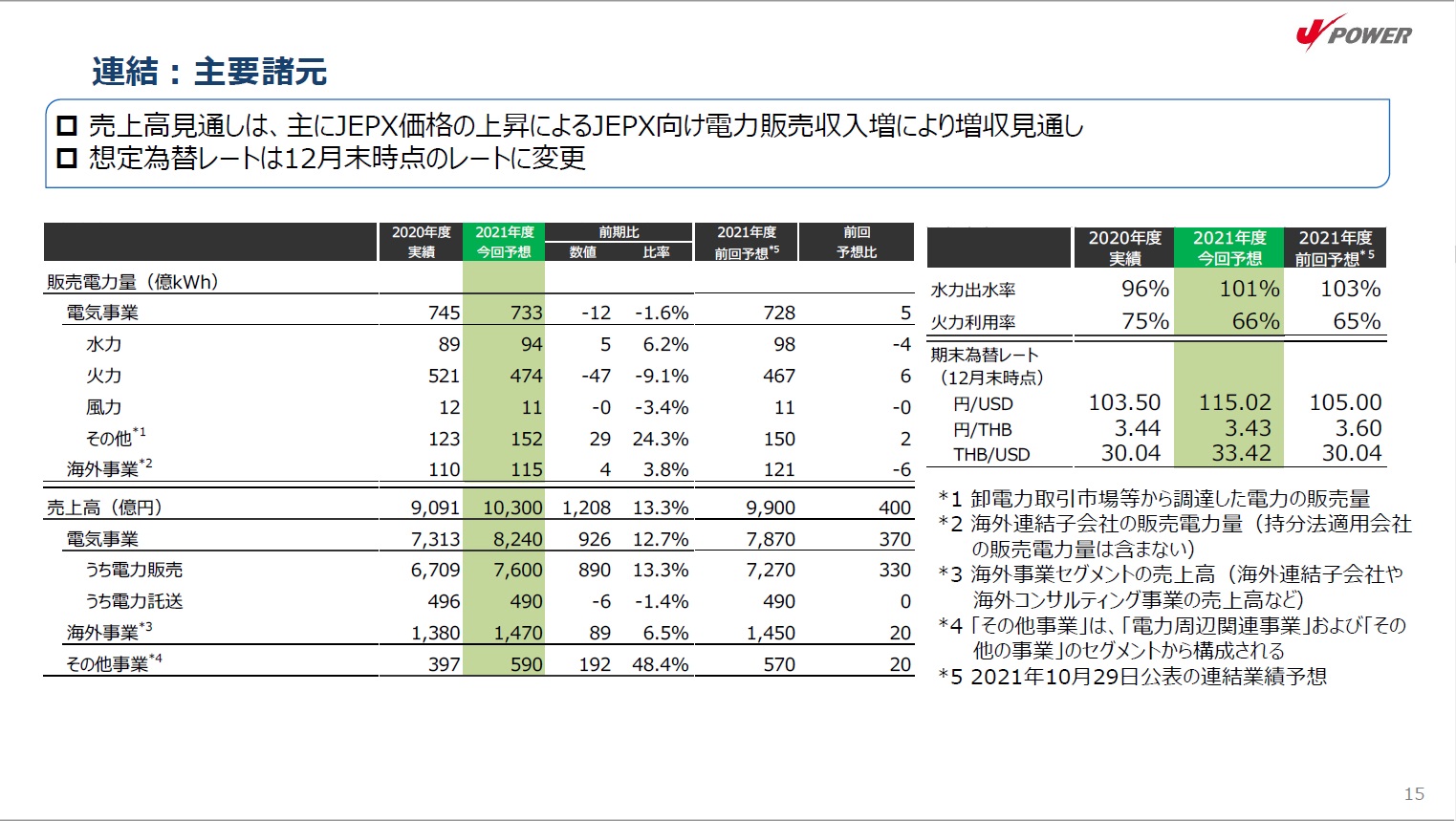

さてそのサプライズとなった2021年度通期業績予想を改めて確認しましょう。

左の「業績予想概要」の「連結」を見てください。売上高は1兆300億円、経常利益は630億円という予想になりました。資料にもある通り、前回Q2での予想がそれぞれ9,900億円、410億円でした。そしてこれらの数字は前回Q2決算で投稿したこちらの記事にも書いた通り、その前(Q1)での業績予想から下方修正していました。それが今回一転して大幅な上方修正となり、しかもこの修正の結果、何と前年度から増収増益という予想に着地しました。J-POWERの業績予想、ちょっとブレ過ぎじゃないですかね(^^;

更に謎を呼ぶのは「増益見通しの主な要因」に記載された「燃料調達上の工夫による発電粗利改善」です。工夫ってなんやねん、と思わずツッコミたくなる記載です(苦笑)。工夫で利益が200億も増えるんですかねぇ...

なお期末配当は従来発表の40円から変更ありません。J-POWERの株主還元ポリシーは配当性向30%を目安にしています(こちらを参照ください)。決算短信資料を確認すると、今回の通期見通しの修正によってEPS(一株あたり純利益)は251円になりました。配当性向は29.8%でほぼポリシー通りとなりますので、今後の配当上乗せの可能性は低いでしょう。

右の「セグメント別売上高」で目立つのはQ3累積と同じく、電気事業が売上増の大半を占めていることと、その他事業の伸びが大きいことです。

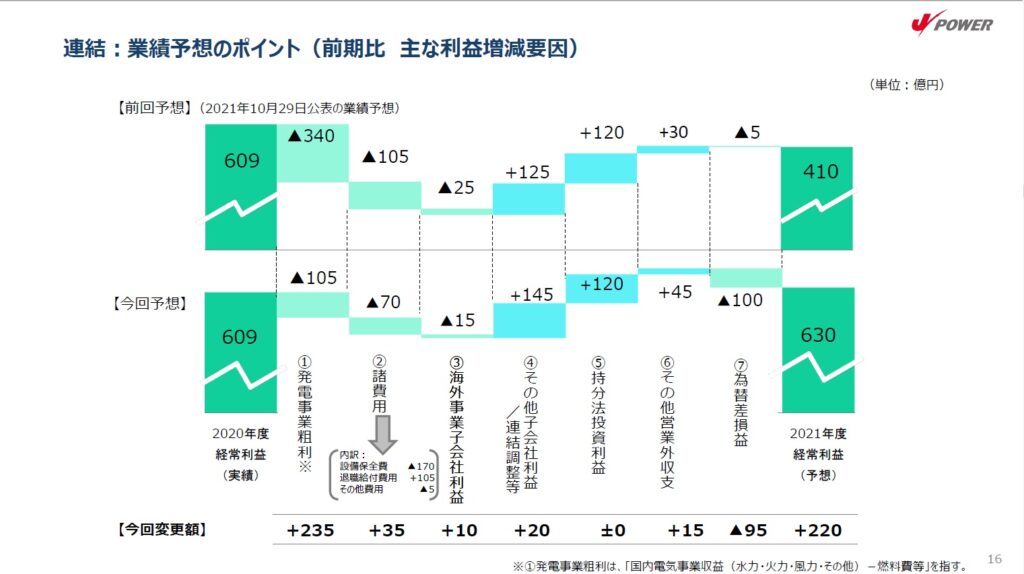

次に利益増のポイントを確認します。(1点補足ですが、J-POWERは前年度のQ4だけで60億円の赤字を出し、これが通期の業績に大きく響いています)

左の「業績予想のポイント」を見ると、前回予想と今回予想で最も大きく改善された項目は「①発電事業粗利」です。そして資料の右下には、「※①発電事業粗利は「国内電気事業収益(水力・火力・風力・その他)ー燃料費等)を指す。」と小さく補足されています。そして②~⑥の細かいプラスの利益を⑦の為替差損が相殺する、という構図です

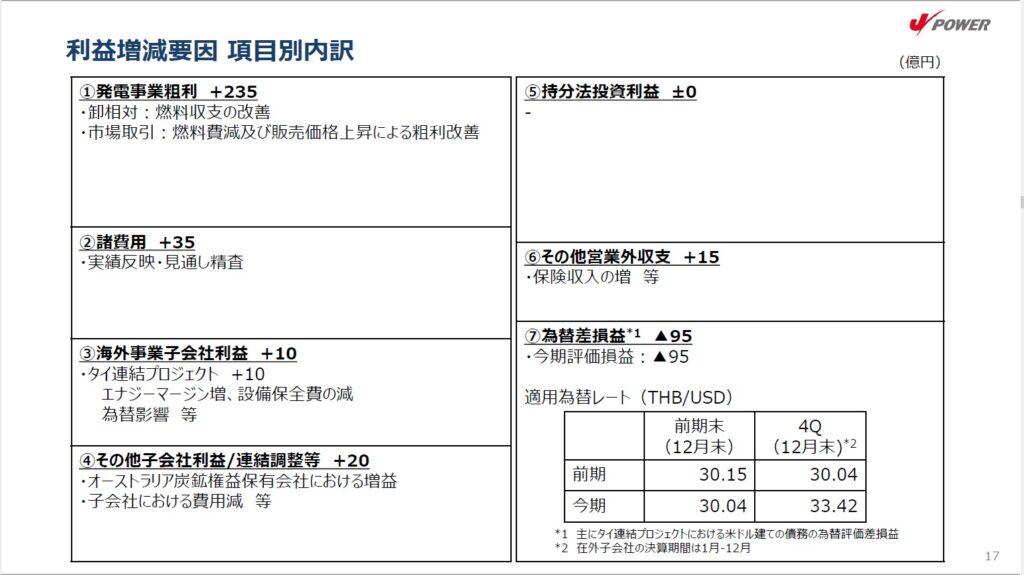

右の「利益増減要因 項目別内訳」の①を見ても、燃料収支の改善、燃料費減としか記載がなく、先ほどの「燃料調達上の工夫」が何なのかがこの資料では全く分からない状況です。

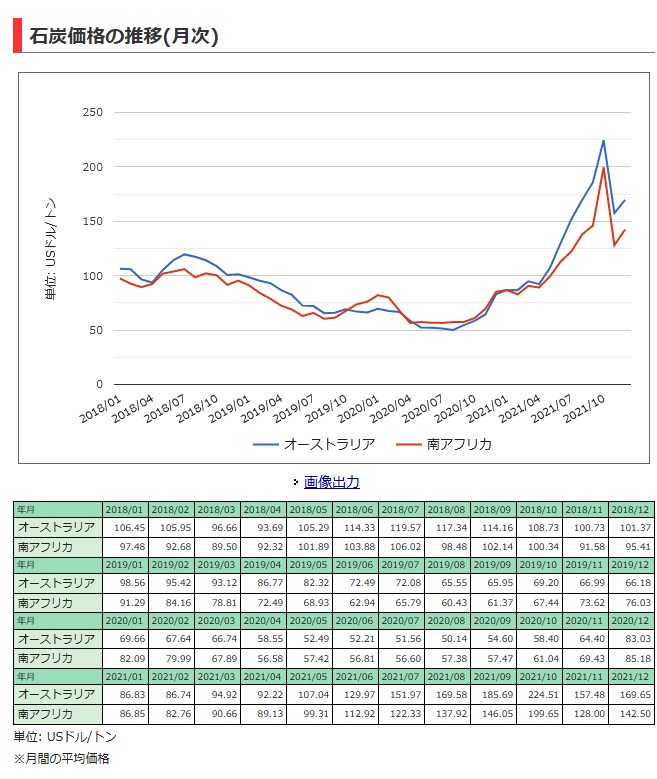

ちなみに前回投稿でも触れましたが、J-POWERの主力となる火力発電は全て石炭火力です。石炭が安くなれば確かに燃料費は減りますが、↓の通り石炭価格は昨年10月のピークから少し下げたものの、現在も高値の状態が続いています。従って燃料費減の理由が石炭価格にある可能性は低いです。

株価は急騰したものの、通期予想の信頼性は高くない

ということで、「工夫」という決算発表でほとんど見かけたことが無い言葉に象徴されるように、今回の通期見通しの上方修正はかなりきな臭さを感じさせるというのが私の印象です。一方、決算発表の翌営業日となった2月1日にJ-POWERの株価は前日比で10%以上も急騰し、投稿日(2月2日)の終値は1,731円となっています。

この急騰前には私は含み損を抱えた状態でしたが、現在は一転して大きな含み益が出ています。しかし今回の通期予想を簡単に信じることはできず、ぬか喜びはできないという気持ちしかありません。

改めて「燃料調達上の工夫」とは一体何なんでしょうか?少し考えたのは、J-POWERが豪州で保有する炭鉱で得た石炭をそのまま発電に利用する、というアイデアです。ただ炭鉱の利益が属する「その他事業」セグメントの利益が増えているのでそれは無さそうです。他には発電技術のブレイクスルーによって火力発電が劇的に効率化された(例:従来石炭1kgで1kwの発電が、10倍の10kwになった)可能性です。こちらはプレゼン資料にも石炭発電の効率化は触れられていますが、成果についての具体的な言及はありませんのでこちらも可能性は低そうです。

ということで私の頭では答えにたどり着けそうもありませんが、株主の一人としてJ-POWERに対しては曖昧な言葉は避けてしっかりと説明して欲しいと思っています。

また通期見通しの信頼性の観点でもう1つ触れなければならないのは、先にも補足した通り、前年度のQ4に電力卸価格の乱高下があり、J-POWERが60億円の損失を出したことです。私の記憶が正しければ昨年の冬は電力不足の懸念が頻繁にニュースに取り上げられており、電力卸市場に大きな影響を与えていました(ちなみにJ-POWERの株価はニュースの度に上昇してました。不思議でなりませんでした^^;)

既に2月に入っていますが、これから強い寒波が日本列島を数回襲うような事態になれば、昨年の二の舞となる可能性は大いにあると思います。この点も今回の通期見通しを楽観視できないもう一つの要因と考えます。

今回の記事は以上です。最後までお読みいただきありがとうございました。