郵船、今期経常を31%上方修正・最高益予想を上乗せ、配当も400円増額(株探)

郵船、通期純利益6倍超に 運賃高騰で「異常な状況」(ロイター)

先の2月3日の正午に、日本郵船の2022年3月期(2021年度)の第三四半期(Q3)決算が発表されました。先日投稿した「商船三井」のQ3決算レビューでおおむね予想はついてましたが、日本郵船のQ3決算は(郵船の常務も言及している通り)異常とも表現できるレベルでの良好な内容でした。

その中でも目を引いたのは、期末配当を従来発表の600円から400円増額し1000円にする点です。Q2決算時の投稿で「配当性向が低すぎるからQ3決算で上乗せがありそう」と言及しましたが見事にその通りになってくれました。日本郵船株、持ってて良かった(^^

ということで配当狙いの投資家は歓喜の嵐となった今回の決算の内容について、改めて確認していきましょう。(決算資料はこちらのサイトにあります)

Q3累積損益は非の打ち所なし 通期予想も大幅に上方修正

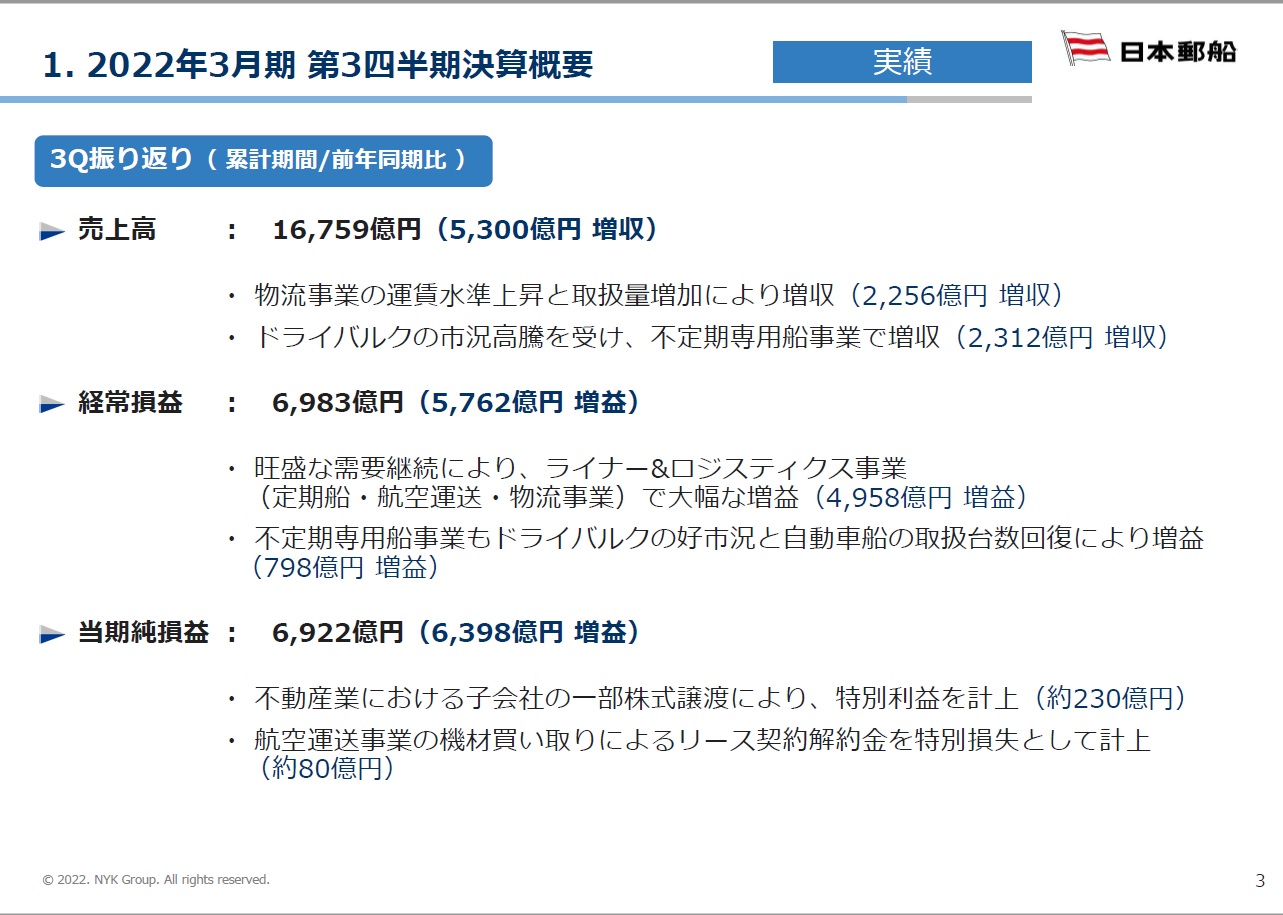

まずはQ3累積(2021/4~12月)の損益です。(画像はクリックして拡大できます)

まず左の全体資料から、売上高は16,759億円で前年同期比5,300億円の増収、経常利益は6,983億円で前年同期比5,762億円の増益です。昨年度の売上高は”通期で”16,084億円でしたので、Q3累積で既に昨年度の売上を上回っています。そして経常利益は昨年度から5.7倍に増加。やっぱりとんでもない好決算ですね。

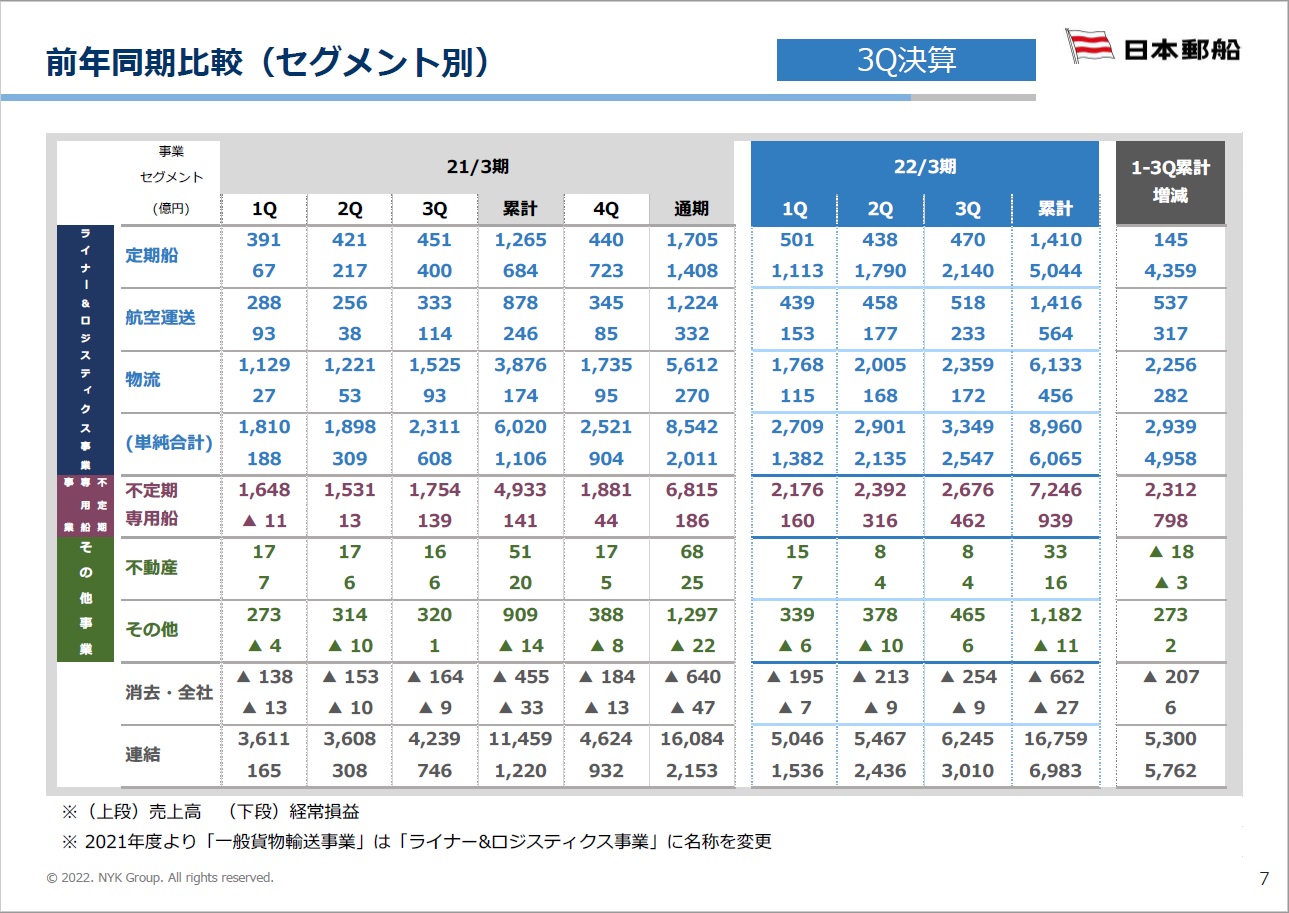

次に右のセグメント別の資料を見てみると、商船三井と同様に定期船(=コンテナ船)事業の経常利益が約5,000億円で、利益の大部分(約70%)を占めています。しかし日本郵船で特徴的なのは定期船以外のセグメントでも少なくない利益を上げている点です。特に目を引くのは不定期専用船で利益が900億円を超えてます。この点が海運大手3社の中で日本郵船に見られる1つの強みと考えます。

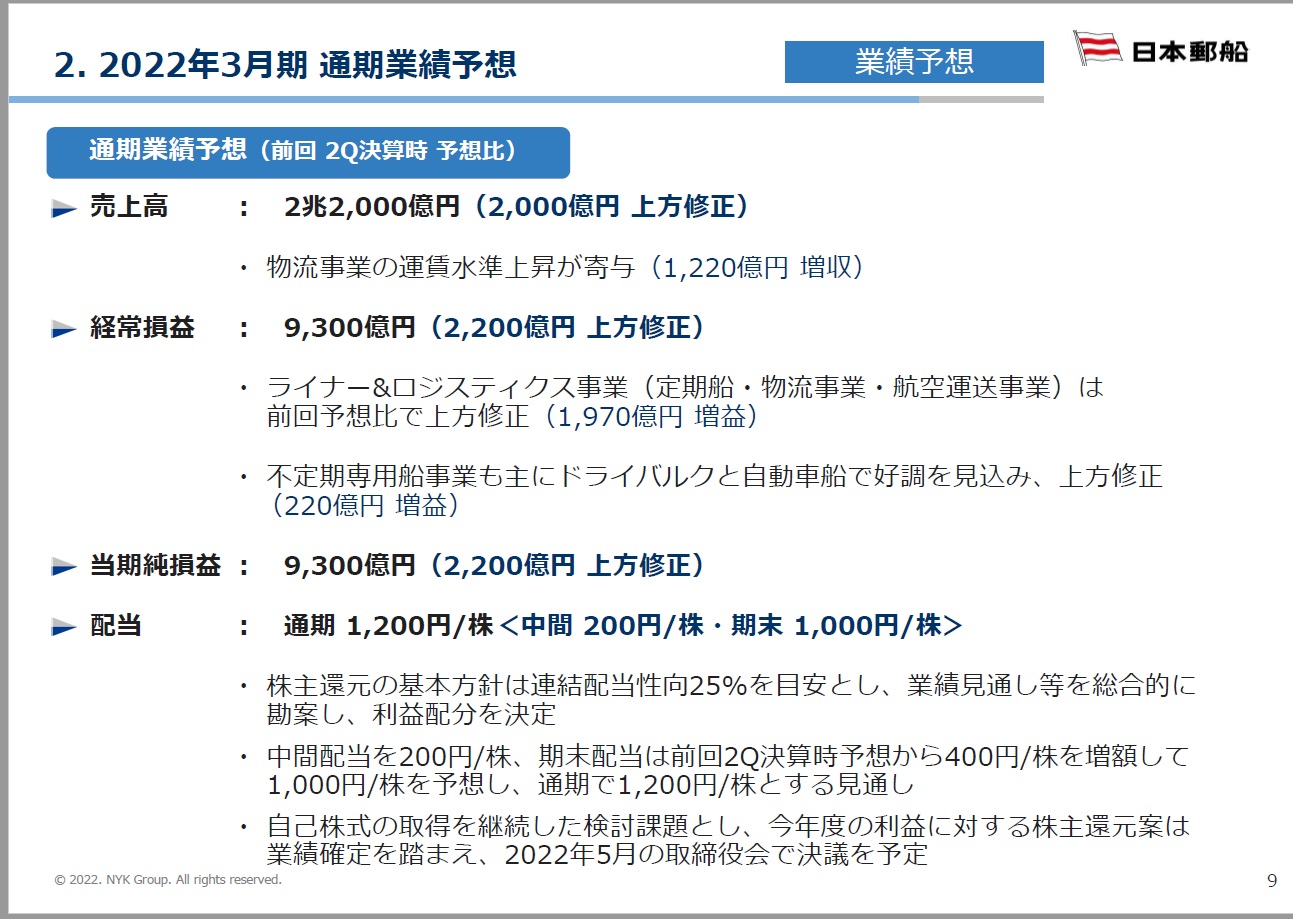

次に今回大幅に上方修正された通期見通しも確認しましょう。

まず左の全体資料では、売上高、経常利益がそれぞれ前回予想から2,000億円、2,200億円上方修正されました。そして上述した通り、期末配当が前回発表の600円から400円増額され、1,000円の見込みとなりました。中間配当は200円でしたので通期では1,200円の配当予想となりました。更には業績確定後の但し書きがありますが自己株式取得の可能性にも言及されています。

決算短信を見ると、今回修正された通期見通しを踏まえたEPS(一株当たり純利益)は5,505円となり、上記の配当額に基づくと配当性向は21.7%となります。Q2決算では19%でしたので約3%上昇しました。しかし会社の基準となっている25%にはまだ達してないので、この点は年度末決算の楽しみの1つとなりますね。私としては増配でも自社株買いでも、どっちかをやってくれれば十分かなと思ってます。

次にセグメント別資料を見ると、好決算の原動力となっている定期船事業のQ4利益はQ3からはやや減る(2,140→1,756億円)と見られています。Q2決算時点では春節で需要が落ち着くと見られており、今回もある程度それが織り込まれてるようですが、金額を見る限りは需要は急減するのではなくなだらかに落ち着いていくと予想されている印象です。定期船以外のセグメントも同様にQ3からはおおむね3~4割の利益減が見込まれています。これは商船三井とほぼ同じ予想ですね。

1点留意点として、今回の決算での予想利益に対する為替レート、燃料費とその感応度(センシティビティ)が以下に設定されています。

- 為替レート Q4は1米ドル113.00円の設定、感応度は1円の円安で約68.4億円/年の増益

- 燃料油価格 Q4は$565.00の設定、感応度は$10/MTの燃料油価格下落で約1.9億円/年の増益

為替レートについては本記事執筆時点(2/5)で1米ドル115円となっており、これから大きく円高になる可能性は低そうなので問題なさそうですが、WTI原油先物価格が1バレル90米ドルを突破する原油高傾向となっており、燃料油価格の上昇→減益へと繋がる可能性がありそうです。ただ予想利益の絶対額が9,300億円ですので、為替レートと比べても燃料費の影響は限定的と言えそうです。

※ちなみに商船三井の感応度では「燃料油の価格上昇は利益に関係しない」となっており、この2社にはビジネス構造の違いがありそうです。

株価は1万円目前 「異常な状態」はいつまで続くのか

以上の通り、日本郵船のQ3決算は日本郵船株ホルダーとして非常にハッピーな内容でした。3か月後には年度末決算が出ますが、間違いなく歴史的な好決算となるでしょう。そして上述した通り年度末決算では更なる株主還元施策(増配or自社株買い)の実行の可能性も残されています。今から年度末決算が楽しみになりますね。

この決算発表を受けて、日本郵船の株価(2月4日の終値)は9,800円に上昇しました。この株価を基にした配当利回りは12.2%となり、株価上昇しても余裕の10%超えです。↓に直近1週間の株価推移を示します。決算発表の翌日となった2月4日に大きく上昇しているのが分かります。

前回Q2の決算発表直後には株価が急落したため今回もどうなるのかハラハラしてましたが、想定を大きく上回る好決算を市場はポジティブに評価しているように見えますし、期末配当の増額もその要因の1つに思います。昨年9月27日に最高値となる11,300円を付けた後に8,000円前後に落ち着いていましたが、再びの10,000円超えが目前になりました。今回の好決算により最高値更新も十分に視野に入ってきたと思います。

そして次の興味は、この海運業の好調が一体いつまで続くのかという点になります。元を辿ればこの海運業の好調さはコロナ渦がもたらしたものです。2020年のコロナ渦で世界経済が大きく停滞した後、世界経済が立ち直る過程において貨物需要が大きく増えた一方で、港湾の混雑や輸送業従事者の不足等によってサプライチェーンが混乱し運賃が高止まりしていることが、海運企業の大増益の最大の要因です。

従って今後の鍵を握るのはやはりコロナ(オミクロン変異株)となるでしょう。日本ではまだ感染者するが増え続けていますが、既にピークアウトの兆しを見せている国もあります。しかし世界のサプライチェーン網で大きな存在感を持つ中国は相変わらずゼロコロナ施策を続けていますし、2022年もコロナの影響は小さくなさそうです。また港湾労働者不足に悩むアメリカでも感染者数はピークアウトしつつありますが死亡者数はいまだ増加中です。そのためサプライチェーン網の混乱は2022年内には完全に解決しない可能性が高いと思います。

そうなると来期(2023年3月期)の海運業の業績は今期ほどでは無いにせよ、コロナ渦以前の業績よりは利益が増える可能性が高いと私は思います。

今回の記事は以上です。最後までお読みいただきありがとうございました。