武田薬品工業の営業益5150億円 22年3月期、一転増益(日本経済新聞)

>2022年3月期の連結営業利益(国際会計基準)が前期比1%増の5150億円になる見通しだと発表した。4%減の4880億円とする従来予想から一転増益となる。想定よりも好調な主力薬の販売や為替レートを円安に見直したことが寄与する。

>売上高にあたる売上収益は10%増の3兆5100億円、純利益は前期比36%減の2425億円を見込む。それぞれ従来予想を1400億円、582億円上回る。年間配当は180円に据え置く。

>主力の潰瘍性大腸炎・クローン病治療薬「エンティビオ」の販売が米欧や日本などで好調で、26%増の5420億円を見込む。神経疾患薬「ビバンセ」も新型コロナウイルス禍の受診抑制から回復する。想定為替レートを1ドル=108円から同111円に見直したことなども収益を押し上げる。

>同日発表した21年4~12月期の連結決算は、純利益が前年同期比35%増の2414億円、売上収益は11%増の2兆6957億円だった。帝人へ譲渡した糖尿病治療薬の売却益などが貢献した。

先日2月3日の引け後に”みんな大好き”武田薬品工業(以下、武田薬品)の2021年度第3四半期(Q3)決算が発表され、前年同期比で増収増益となりました。期末配当は従来発表から据え置きです。

一見すると悪くない決算に思えますが、同社の決算プレゼン資料(こちらのサイトにあります)を眺めていると、「うーん、素直に喜んで良いのかな・・・」というモヤモヤが残っています。本記事ではそのプレゼン資料の内容を確認しながら、モヤモヤの理由について説明したいと思います。

事業売却と為替影響が大きい グローバルブランドへの依存度高まる

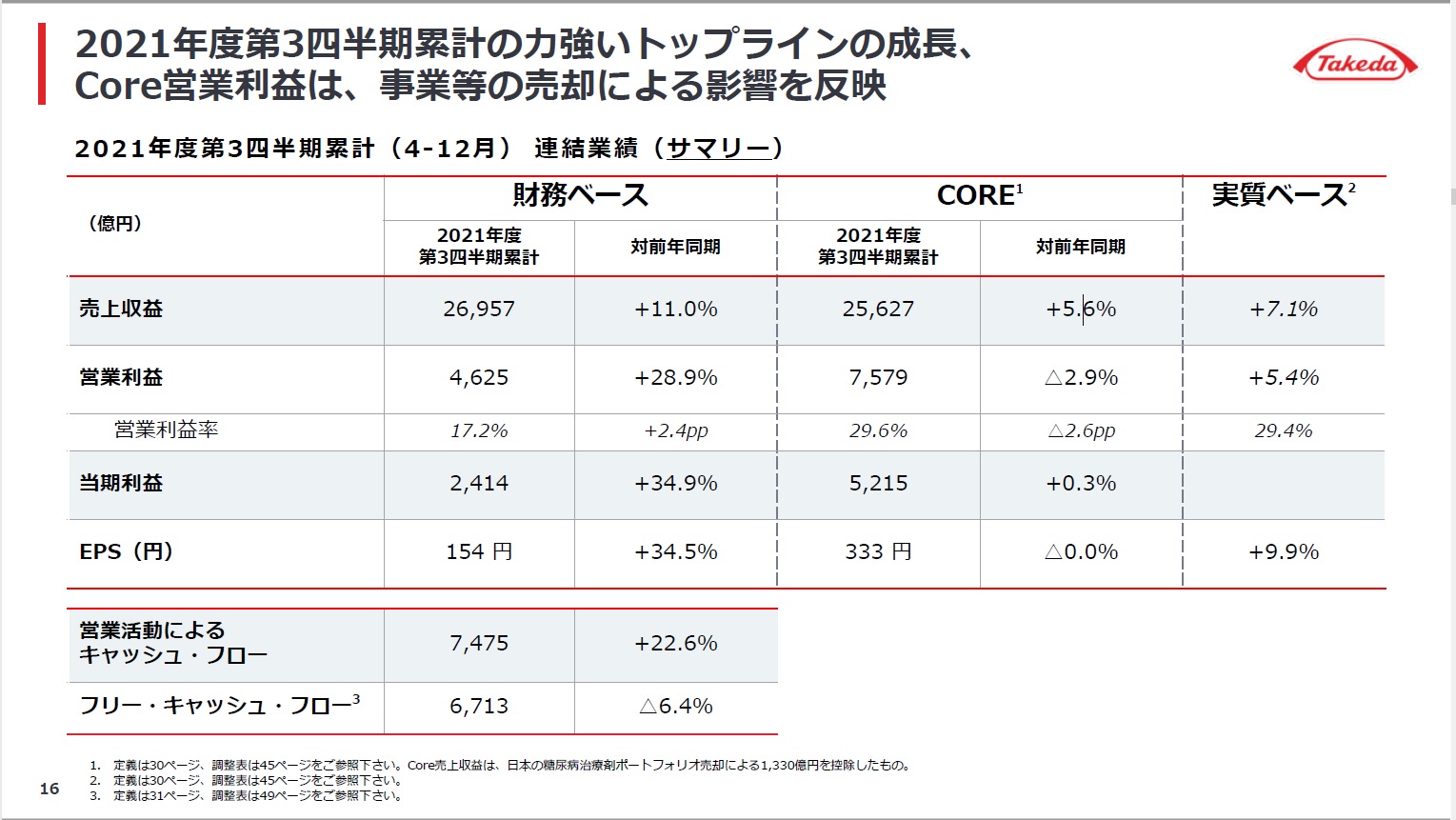

まずは今回発表された2021年度Q3累計(2021/4~12月)の損益を確認しましょう。なお武田薬品は財務ベースとCoreベースという2つの損益指標をもっており、決算資料ではそれらを併記して発表しています。これが損益の中身の理解を難しくしており、これもモヤモヤを招く一因ですが、私は財務ベースの数字のみを見ています。また画像はクリックすると拡大します。

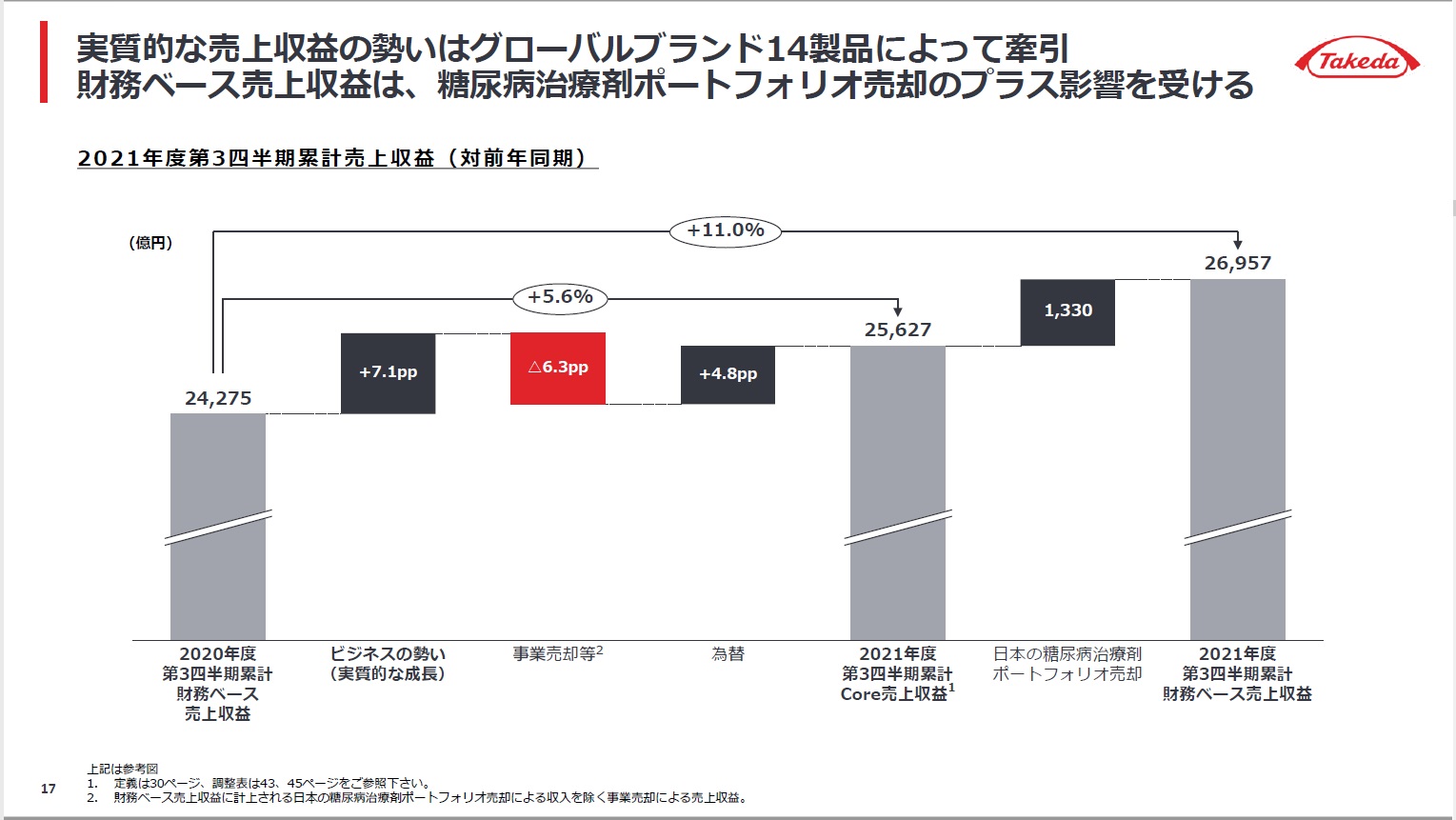

左の全体資料では、売上、営業利益、当期利益が前年同期比でそれぞれ+11.0%、+28.9%、+34.9%と大きく伸長していますように見えます。しかし右の売上収益の前年同期からの遷移グラフを見ると、本業での伸びは7.1%にとどまっており、実際には事業(ポートフォリオ)の売却と為替による利益増がかなり大きいことが分かります。※なお右の資料で事業(ポートフォリオ)売却をcore収益に入れたり入れなかったりしているのは、正直理解できておりません

利益の多くが事業売却から得られたものであることは、前回Q2の決算発表後に投稿した記事でも指摘しています。これをQ3の決算記事で再びアピールしてくるのは、他にアピールできる点が無いのでは?という疑念が頭をよぎります。これが私のモヤモヤの1つです。

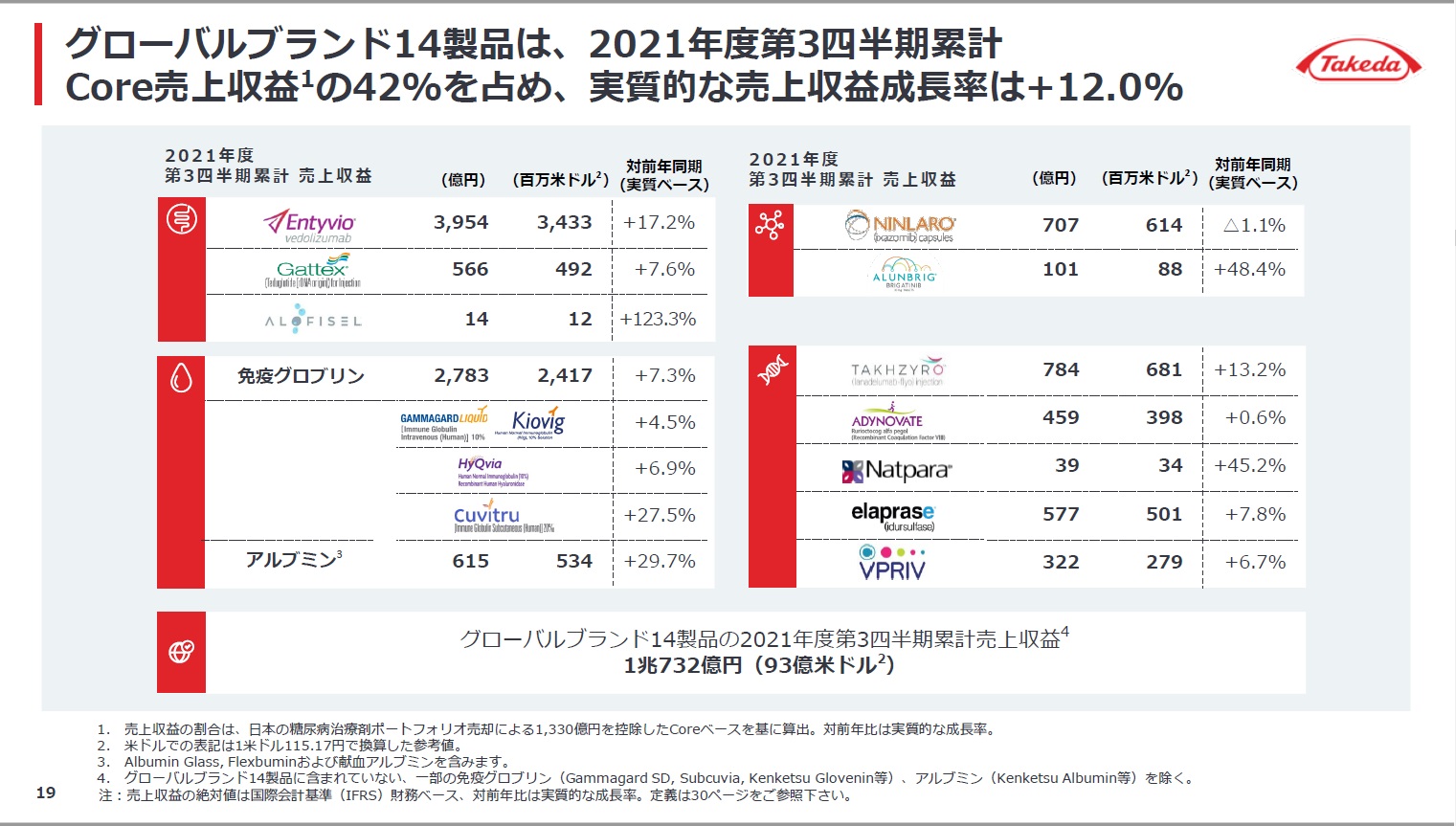

右の資料のスライドタイトルには「実質的な売上の勢いはグローバルブランド14製品によって牽引」と記載されていますので、次にそのグローバルブランド14製品の収益について確認しましょう。

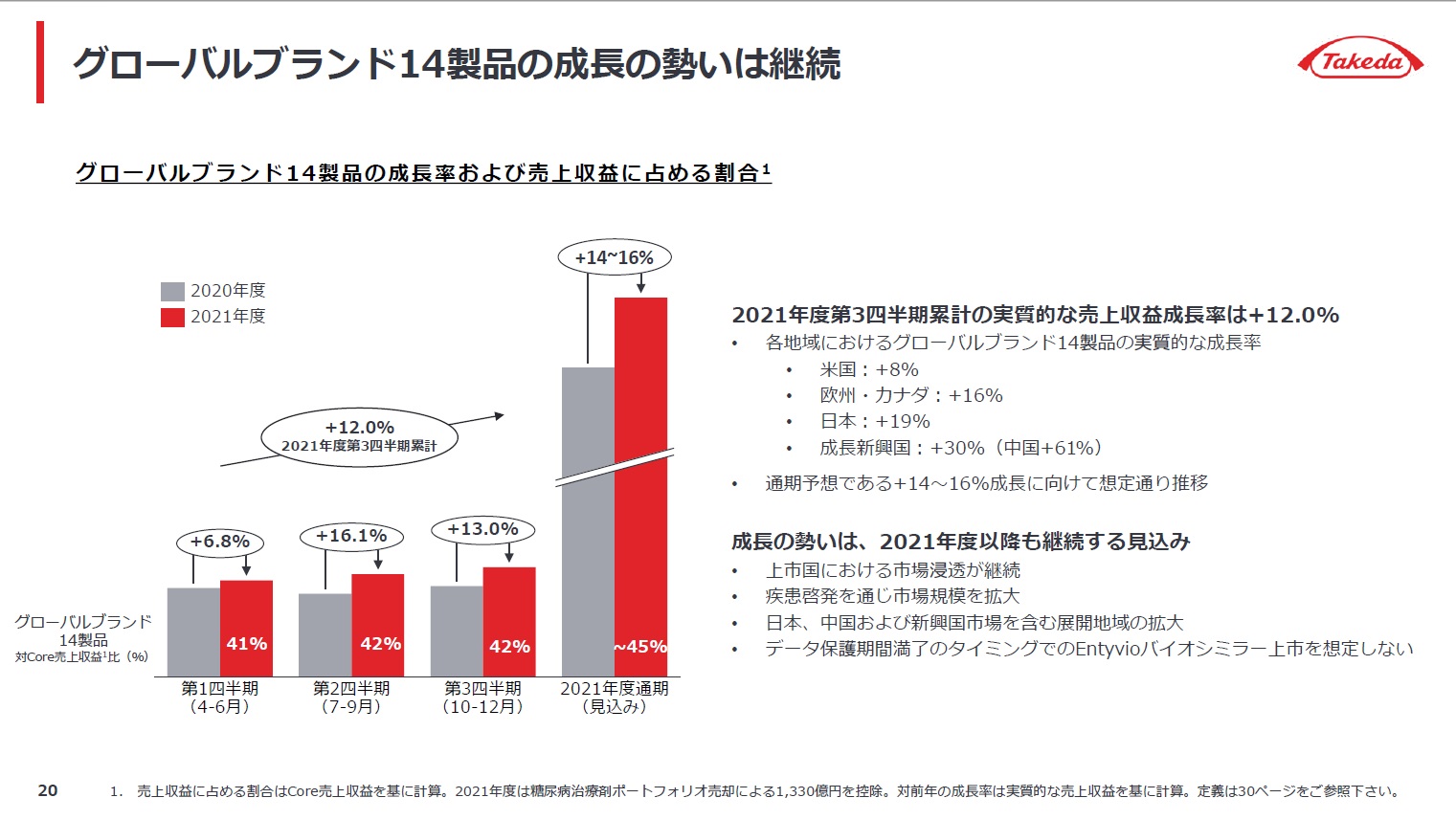

左の全体資料を見ると、先のスライドタイトルの通りグローバルブランド製品は総じて売上を大きく伸ばしており、特に左上のエンティビオ(消化器系疾患の薬のようです)の売上額と伸び率の高さが目を引きます。そして右の資料を見ると、これらグローバルブランドの売上が武田薬品の全体売上に占める割合は昨年度から大きく伸びており、通期では14~16%伸びる見込みです。

これは言い方を変えれば、武田薬品の売上におけるグローバルブランドへの依存度が高まっていることを意味します。これが良いことなのか悪いことなのかが分からないこともモヤモヤの1つです(これはヘルスケア業界に対する私の無知が原因です)。これらグローバルブランドはいわゆるブロックバスターですから武田薬品の大きな武器には違いありません。右の資料には今後これら14製品の売上が全世界的に成長すると予想されています。

但し14製品という数自体は前回から増えておらず、また薬が世界中に行き渡った後は売上の大きな成長って見込めるんだっけ、という疑問が残ります。まぁ薬が行き渡るのにどの程度の時間になるのかも正直分かりませんけど・・・

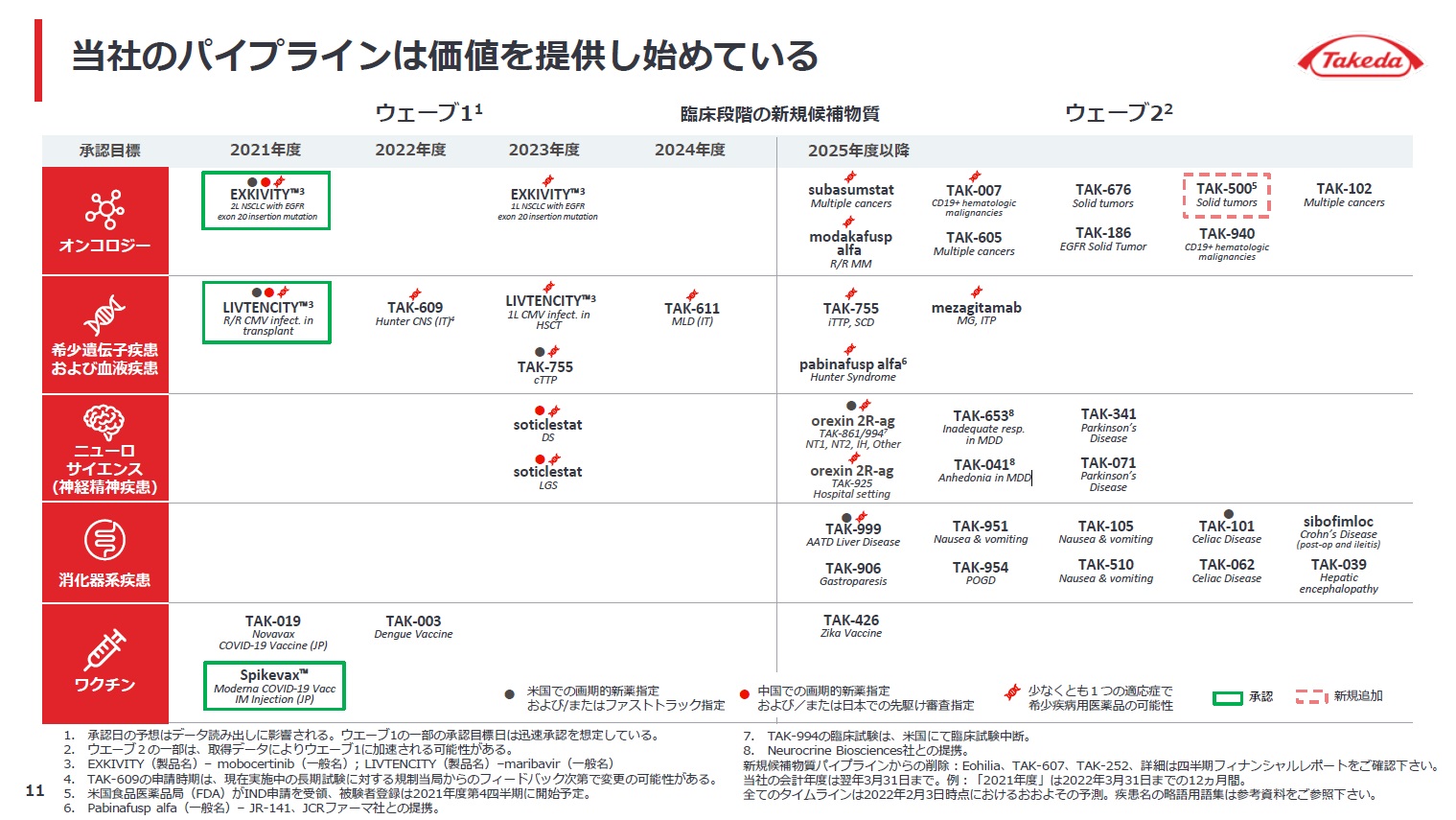

新薬開発状況 2022年度の弾の数の少なさが懸念点

ここで、今後グローバルブランドの候補となる開発中新薬の進捗(パイプライン)やリリース予定時期を示した資料もプレゼン資料に含まれていますので、↓に示します。

これは前回Q2の資料と見比べてみると、LIVTENCITYという新薬が見事に承認を得た点が大きな進捗と言えそうです(これに関するリリースはこちら)。ただ全体的には劇的な進捗は無いっぽい(新薬の開発は何年もかかると聞いたことがありますのでたった3ヶ月では仕方ないのでしょうが)のと、いくつかの新薬はリリース時期が後ろにずれています。更に2022年度にリリース予定となっている新薬は現時点でも2種類しかありませんので、来年度以降の売上成長に対してはハテナマークがついちゃいます。これもモヤモヤです。

前回Q2で開発中新薬(TAK-994)が治験中止となったことで株価は大きく下げました。今後同じようなことが起これば株価、そして成長性にも影響するでしょう。メガファーマの宿命でしょうが、予定通り新薬をリリースできるかは武田薬品の命運を握りそうです。

通期見通しは上方修正 昨年度の営業利益も上回る見込み

先の記事の通り、今回の決算で今年度の通期見通しが上方修正され、売上と営業利益は前年度から増収増益となりました。

前回の見込みでは昨年度から増収”減益”と予想されていましたが一転して増益に修正です。これはQ3累積の損益にも出ていた通り、事業売却による影響や為替の影響が大きいと思われます。なお配当額は従来発表の180円(中間、期末に90円ずつ)から変更ありません。この点はちょっと残念です。

株式市場は一旦ポジティブに反応したが楽観視は禁物

今回の決算発表の翌営業日となった2月4日に株価は1.7%の上昇を見せました。↓に直近1週間の株価推移を示します。

但しまだ1営業日が経っただけですので、今後上昇し続けるかどうかは注視が必要です。昨年には一時株価が4,000円を突破しましたが、今回の決算内容を見る限りその水準まで戻せるほどの力強さは無いと私は思います。プレゼン資料には何度も「力強い〇〇」って書いてあるんですけどね(^^;

私は昨年の高値のタイミングで武田薬品株を多く購入したため、保有する日本株銘柄の中で最大の含み損が出ています。逆に言えば安値と言えなくもないかもしれません(2/4終値ベースの配当利回りは5.32%)が、TAK-994の中止で痛い目に逢いましたし、いま買い増す勇気は正直言ってありません。今回モヤモヤしている点が正にそうなのですが、決算資料を見れば見るほど株価の下落の種が沢山あるように読み取れちゃうんですよね。買い時を見つけるのが難しい銘柄だと感じますし、株価への楽観視は全く出来ないです。

今回の記事は以上です。最後までお読みいただきありがとうございました。