JTの21年12月期決算 海外たばこ好調で増収増益 希望退職に3102人(ITmedia)

先日2月14日の引け後に日本たばこ産業(以下、JT)の2021年度(2021年12月期)の決算が発表されました。上記記事の見出しの通り、前年度から増収増益となりました。

この増収増益は前回第三四半期(Q3)決算時に発表されていた通期見通しと大きな差異は無く、今回の年度決算は無事予定通りに着地できたと評価できます。また後程詳細は見ていきますが、ポジティブなサプライズも無かったです。ホルダーとしては若干残念ではあります(^^

ということで、JTが公表したこちらの決算資料から、今回の決算内容を確認していきましょう。

海外たばこ事業が全体を牽引 実はQ4単独では利益ほぼ無し

まずは2021年度の決算全体実績から見てみましょう。

売上は2兆3248億円と前年度から11.1%の増収、営業利益は4,990億円と前年度から6.4%の増益、当期利益も3,385億円と9.1%の増益です。全ての項目で前年度からプラスですので一見すると悪くないのですが、前回Q3決算発表時に投稿した記事を改めてみてみると、Q4単独ではほとんど利益が積みあがっていないことが分かります。例えばQ3決算(2021年1~9月の9カ月間)での営業利益は4,807億円となっているので、Q4単独ではたった183億円(=4,990-4,807)しか上乗せ出来ていません。その理由は、こちらの決算レポートに記載にされています。

>調整後営業利益が増加したものの、たばこ事業運営体制強化施策費用の計上及び2020 年度に計上した旧JT ビルの売却を主因とした不動産売却益の剥落等により、前年同期比76.8%減の183 億円となりました

たばこ事業運営体制強化施策というのは最初の記事の見出しにもある希望退職に伴うコストと、同時に行われている国内2工場の閉鎖(日経)に伴うコストと思われます。業績が良いうちに将来的に負担となる要因を取り除いておくという施策は、投資家の立場からはポジティブに見えます。ちなみにQ3決算時の通期見通しと今回の年度実績の数字に大きな差異はありませんので、これらの施策によりQ4に利益がほとんどないことはQ3決算の時点で織り込まれていたことになります。

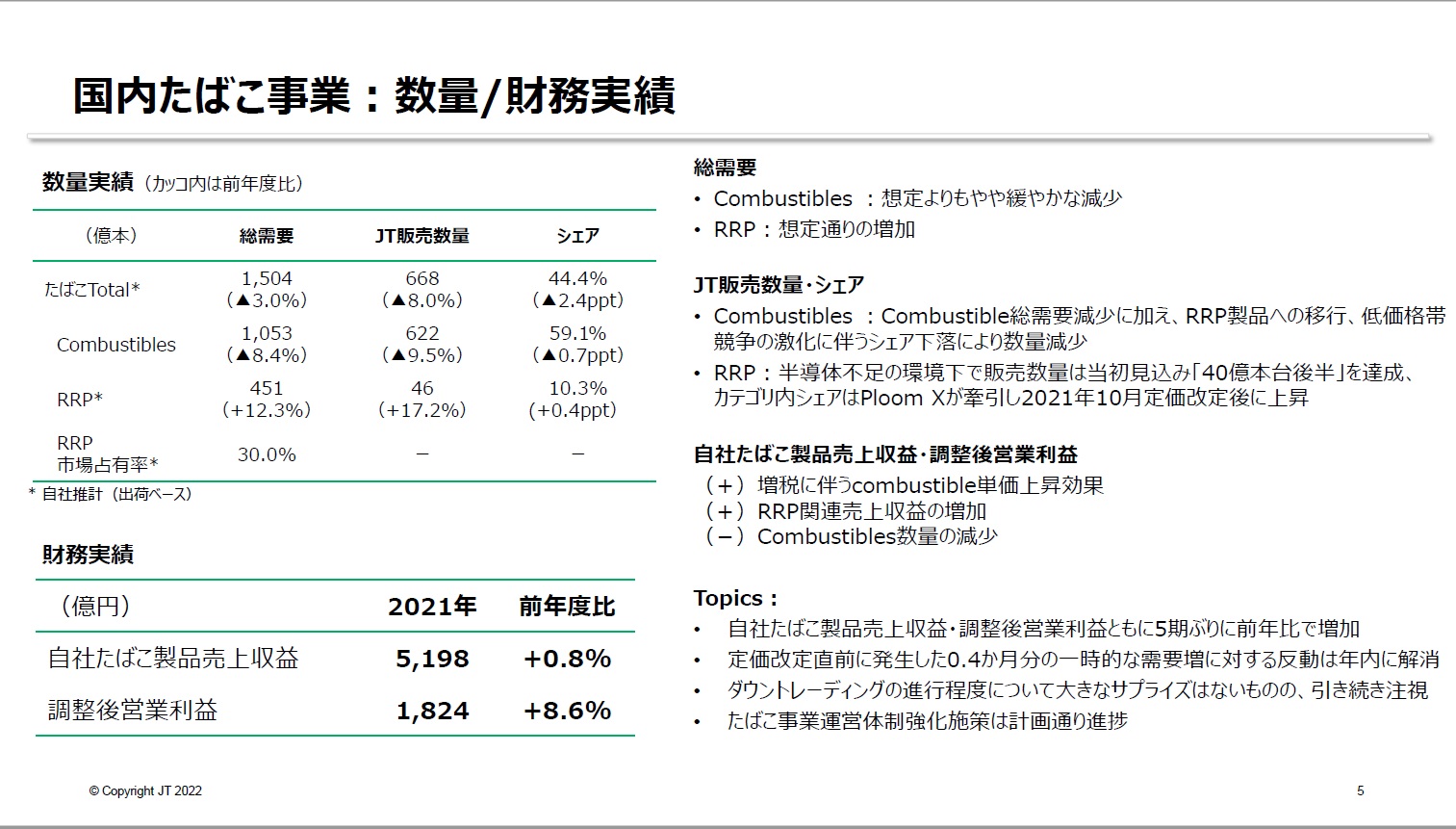

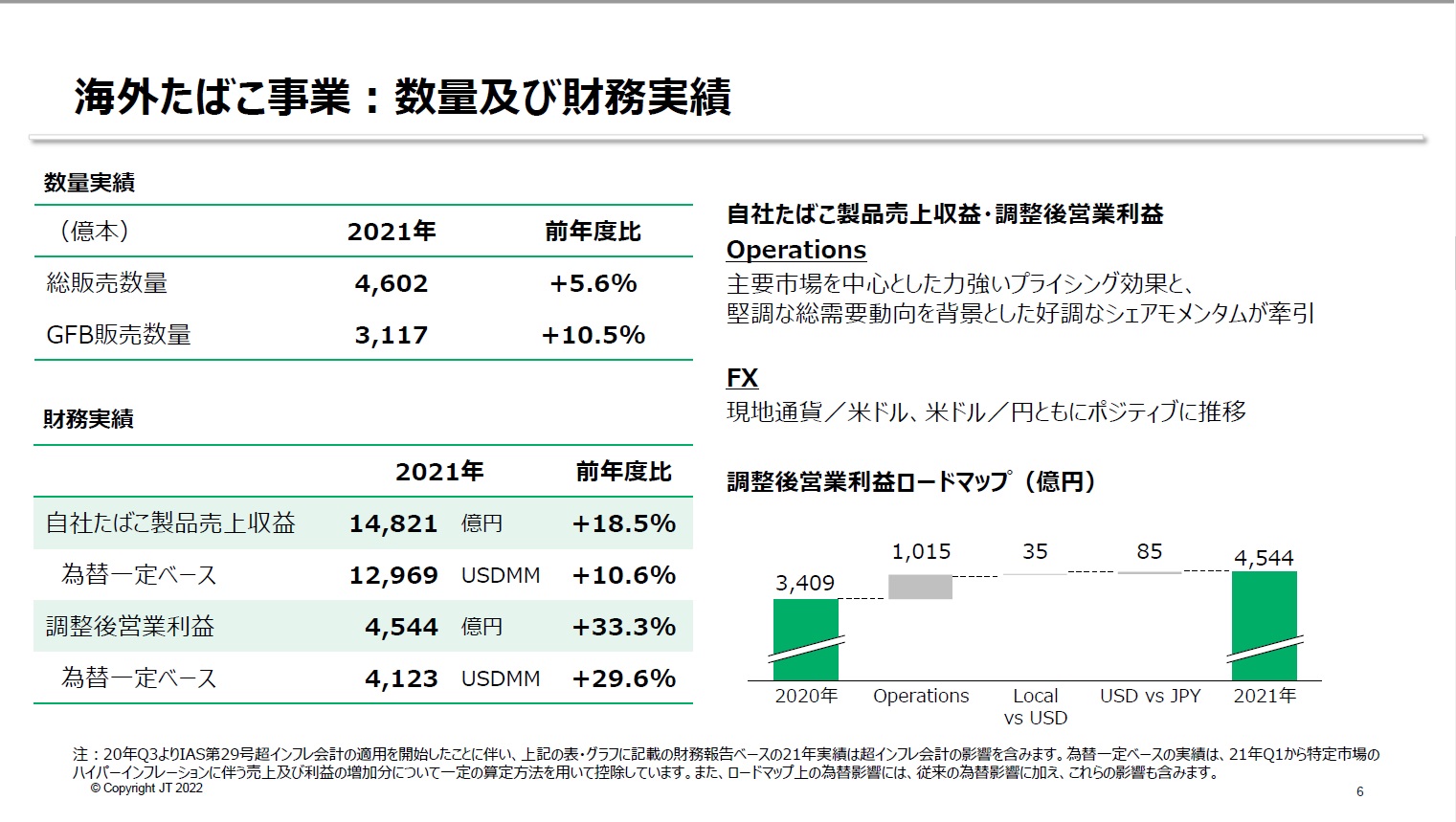

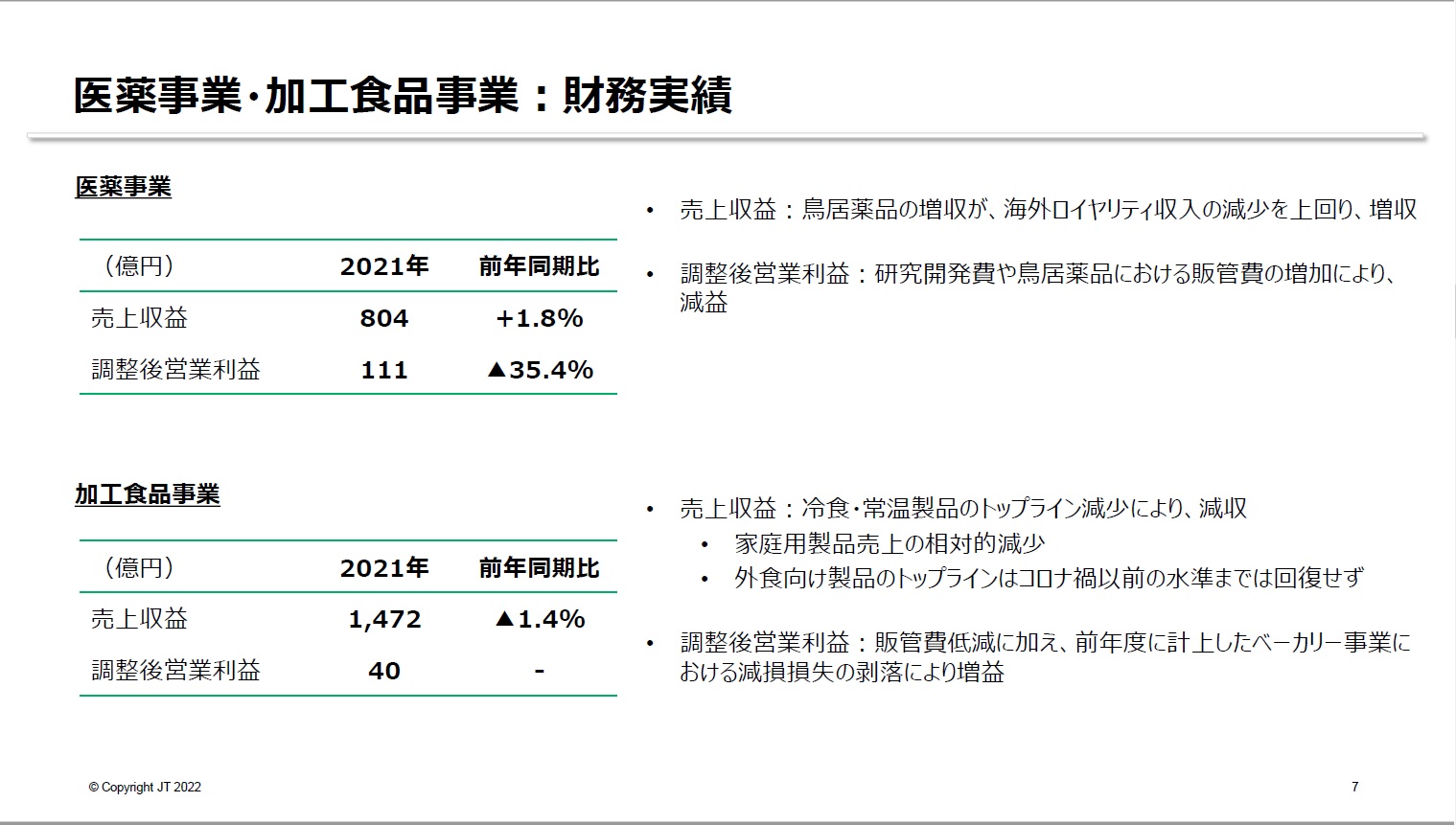

次に事業別の損益を見ていきましょう。JTには国内たばこ、海外たばこ、医薬・食品の3つのセグメントがありますので、それぞれの損益実績資料を↓に示します。画像はクリックすると拡大します。

左の国内たばこ事業はCombistibles(従来の紙たばこ事業)が減少する一方でRRP(加熱式たばこ事業)の伸びがカバーし5年ぶりの増収、利益も8.6%の増益となりました。全社の損益に最も貢献したのが真ん中の海外たばこ事業で、売上収益は1兆4821円、営業利益は4,544億円と前年度から大きく増収増益。この海外たばこ事業の損益は全体の約6~7割程度を占めていますので正にJTの柱の事業となっていますが、ここが大きく伸びたことが全体の増収増益を牽引しました。なお右の医薬・食品事業の売上は全体の1割程度ですので大きな影響はなく、決算資料をざっと見る限りはJTもあまり重要視していない印象を受けます。

Ploom Xのシェア拡大は途上 今後のカギを握るか

前回Q3決算の投稿でも触れましたが、いまJTが注力しているビジネスの1つが加熱式タバコの自社ブランドであるPloom Xの国内シェア拡大です。この点について今回の発表内容を確認しましょう。(↓のスライドはこちらの資料に記載されたものです)

Ploom Xのシェア拡大のためにラインナップ拡充等、様々な策を講じていることが分かります。しかし肝心のシェアは11.8%で、先の国内タバコ事業のスライドには「10月の価格改定後にシェア上昇」と書かれているのですがQ3決算資料と比較するとQ3の約10%から2%程度の上昇にとどまっています。やはり競合であるアイコスの牙城がかなり高いのでしょう。従来の紙巻きたばこ事業の需要低下&売上減少をカバーできるまでにはまだまだ時間が掛かりそうです。

来年度は減収増益&増配を見込むが、楽観はできない

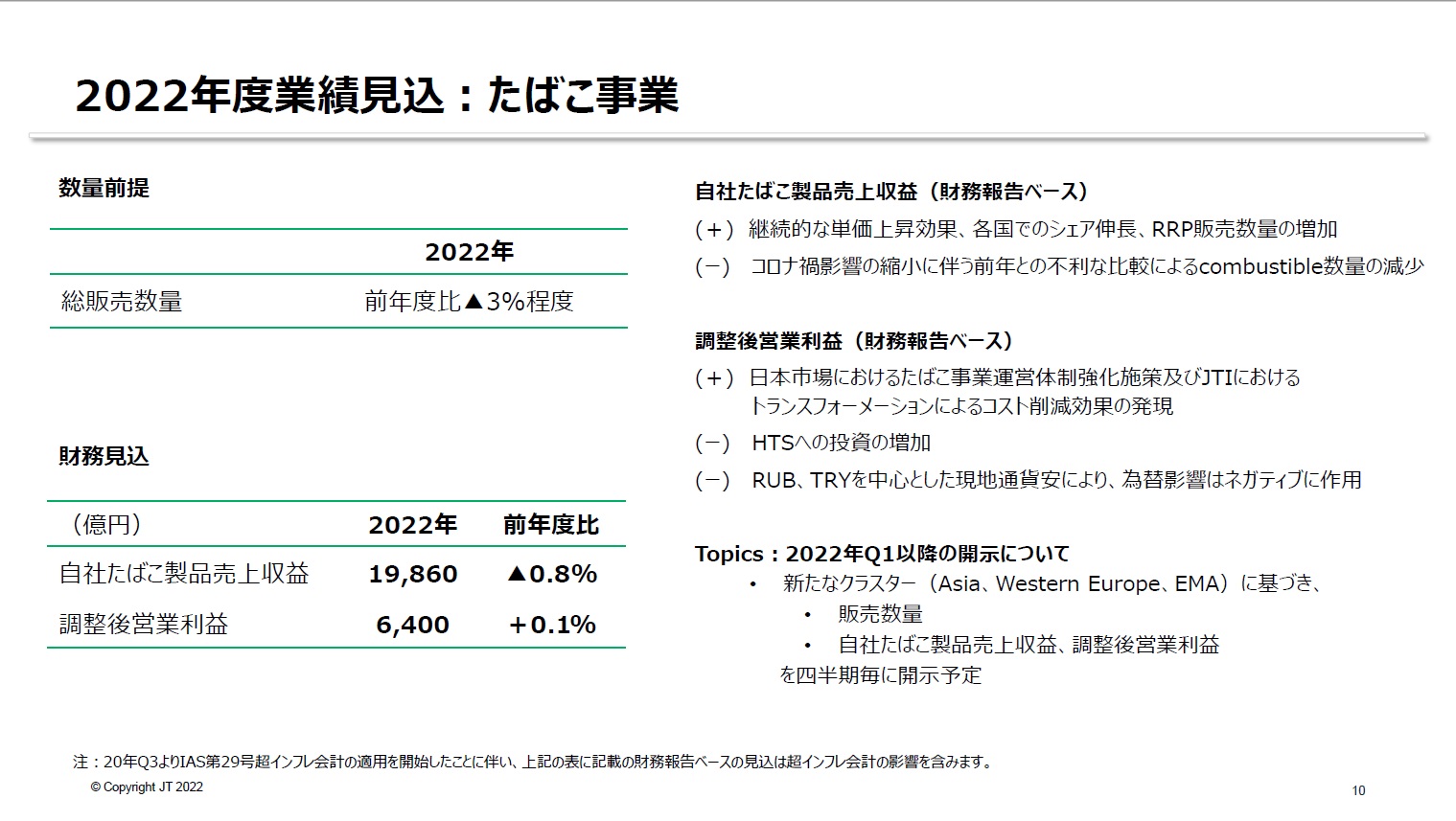

今回JTは期末決算になりますので、来年度(2022年度)の業績見込みも同時に発表されています。その内容を見てみましょう。

左の全体資料を見ると、売上は今期からわずか0.4%の減収、営業利益、当期利益はそれぞれ7.0%、5.2%の増益となっています。営業利益の増益の要因の1つに、Q4の減益要因に挙げられていた「たばこ事業運営体制強化施策」の成果が出ることが挙げられています。先にも述べましたが将来的に負担となる要因を早めに取り除くことで、中長期的に利益を確保する企業の方針には好感が持てます。

右はJTの柱となるたばこ事業(国内と海外の合算)の業績見込みで、販売数量や売上が今年度から若干落ちると見ています。コロナ渦影響の縮小による紙巻きたばこ数量の減少や加熱式たばこ事業への投資、為替影響によるマイナス等が主な要因とされています。紙巻きたばこも巣ごもり需要があったんですね。たばこを吸わない私にはあんまりイメージ湧きませんが、2022年もまだまだコロナの影響は小さくないですから、JTの見通しほど需要が減らない可能性もありそうです。

しかし加熱式たばこ事業はまだ厳しい状況が続きそうです。投資を増やすようですが加熱式たばこの愛煙家に十分に浸透しているアイコスの牙城を崩すのは簡単なことではなく、Ploom Xならではの優位性が無ければ状況を劇的に変えるのは困難です。となるとやはり頼みは海外たばこ事業になりますが、ここは為替の影響を大きく受けるでしょうからJTでコントロールできません。2022年のJTの業績は為替のような外的要因にかなり左右されそうで、今回の見通し通りに進捗するかは全く楽観視できないと考えます。

次に株主還元についての資料を見てみましょう。

左の資料にある通り、今年度の配当金はQ3決算での発表の通り140円(中間65円、期末75円)で、来年度の配当金は増配となる150円(中間、期末ともに75円)を予想しています。これは右の資料の株主還元施策に記載の通り、「目安は配当性向75%」に基づく金額です(今回リリースされている決算短信を見ると、今年度の配当性向は73.4%、来年度は74.8%)。但し上述の通り来年度の損益がどうなるかは楽観視できませんし、JTは今年度の上半期に減配を発表した実績もあります。JTは配当性向75%の方針を忠実に守るでしょうから、もし見通しから減益になるなら配当金も減らすでしょう。

ちなみに今回の決算で株主優待の廃止が発表されました。私はJT株は優待目当てではないので全然気にしてないのですが、優待目当てで保有されている方には残念なニュースかもしれません。ただこのレポートにも記載されている通り、安定した配当金に繋がるのであれば私はウェルカムです。

最後に現在(2/17)の株価を確認しましょう。

決算発表の翌営業日となった2/15に値を下げましたがその後株価は戻りました。今回の決算発表は特に大きなサプライズもなく、市場は冷静に受け止めたようです。

たばこ事業は喫煙者の周囲に健康被害を促しかねない点で昨今重要視されているESGに逆行する面がありますが、純粋に1つの営利企業としてJTを見た場合、国内のたばこ事業を独占しているのは強いなと感じます。また最近の原油高や資源高の影響をあまり受けず、他業種と比べて収益が安定するのも強みだと思います(為替の影響は受けますけど)。今後もマネーマシンとして配当金をしっかりと生み出してくれることを期待し、ホールドし続けます。

今回の記事は以上です。最後までお読みいただきありがとうございました。