【決算速報】商船三井、今期経常は27%減益、前期配当増額も今期減配(株探)

商船三井、本決算発表でも増配来ました!!

4月28日の正午に商船三井の2022年3月期本決算が発表されました。ホルダーとして嬉しいのは何と行っても配当の増額です。2022年3月期の期末配当は従来発表の750円から900円と150円もの増額で、通期では中間配当の300円と合わせて1,200円となりました。前回(Q3)の決算発表でも期末配当の増額を発表してましたが、本決算でも見事増配で着地してくれました。いやー嬉しい^^

※上記の配当金は4月1日に実施された株式分割前の数値となります。

先の株探の記事タイトルでは今期(2023年3月期)の業績と配当見込みにウエイトが置かれていますが、決算説明資料をベースに昨期の業績を振り返りつつ、今期の見込みも見ていきましょう。

爆益を出したコンテナ船事業に牽引され、2021年度は過去最高益を達成

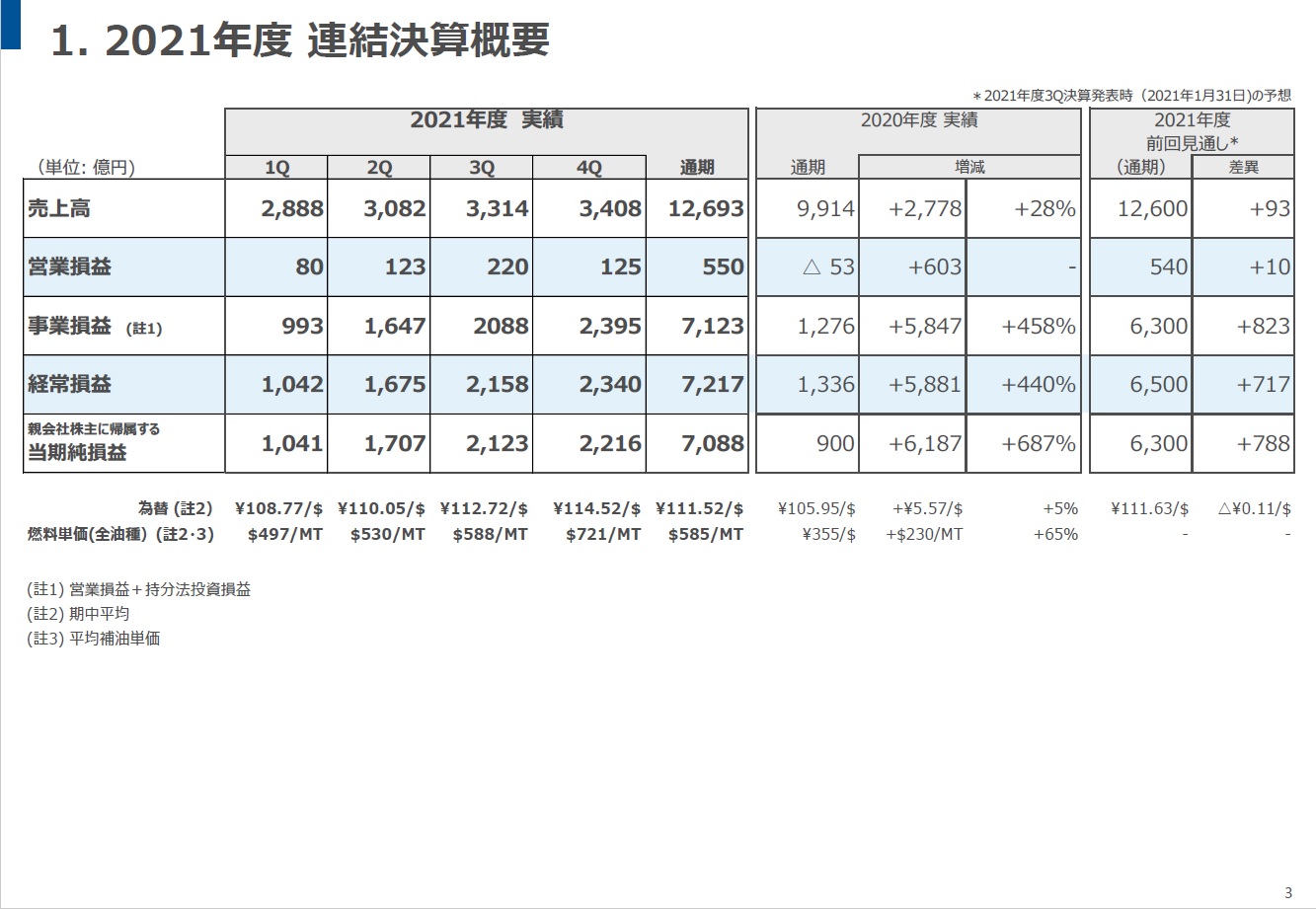

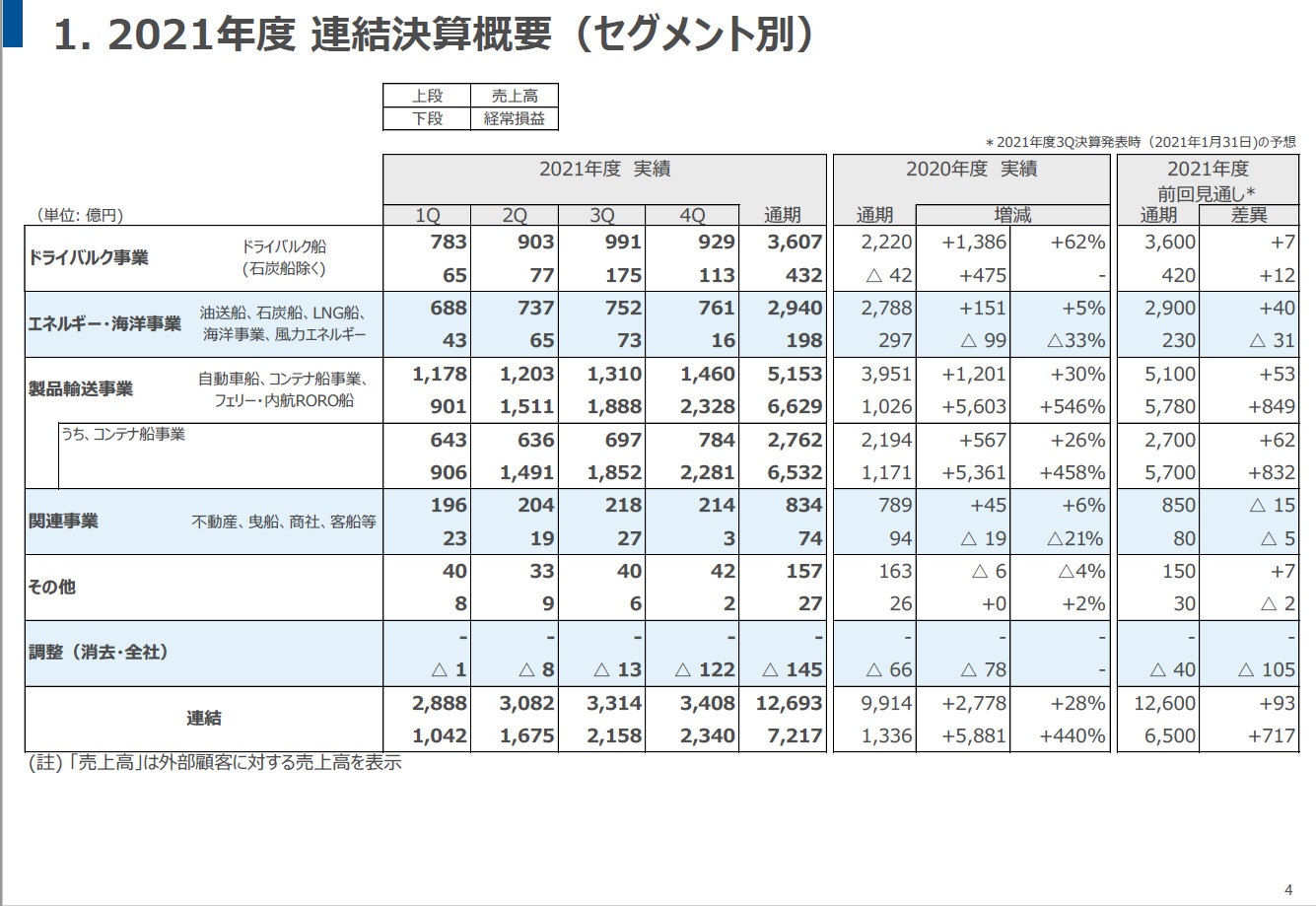

まずは2021年度の決算を確認しましょう。左側が決算の概要、右側がセグメント別の資料です(画像をクリックしたら拡大します)

売上高は1兆2693億円(前年度比2,778億円増)、経常利益は7,217億円(同 5,881億円増)です。利益が前年度から5000億円以上増えたって本当にスゴイですね。もちろん同社では過去最高益となります。そしてセグメント別資料を見ると、やはりコンテナ船事業の経常利益6,532億円というのが目を引きます。この爆益もホントにスゴイ。このコンテナ船の利益が全体の90%を占めています。明らかにコンテナ船の爆益に牽引された2021年度だったと言えるでしょう。

このコンテナ船事業の好調は、長引くコロナ渦による世界的なサプライチェーンの混乱が継続したことで運賃が大きく上昇したことが最大の理由です(コロナ渦からの回復が進みモノを運びたいという需要が世界的に高まる一方で、各地の港湾の機能低下等で輸送能力の供給が上がらなかった)

ちなみにご存じの方も多いと思いますが、コンテナ船事業は同社と日本郵船、川崎汽船の3社の合弁会社であるオーシャンネットワークエクスプレス(以下、ONE)社が手掛けており、ONE社の利益を持ち株比率で3社が分け合っています(郵船が38%、商船三井と川崎が31%ずつ)。先のセグメント別資料でコンテナ船事業の売上よりも利益の額が多いのは、これが理由です。そして商船三井のコンテナ船事業の爆益は即ち郵船&川崎汽船の爆益も意味します。

一応コンテナ船以外の事業も見てみると、ドライバルク事業は前年度から400億円以上の大きくプラスとなりましたが、エネルギー・海洋事業が前年度から約100億のマイナスと、本業の海運分野でもデコボコがありますね。決算説明資料に記載があるのですが、エネルギー・海洋事業では特に原油の減産による輸送減が響いたようです。

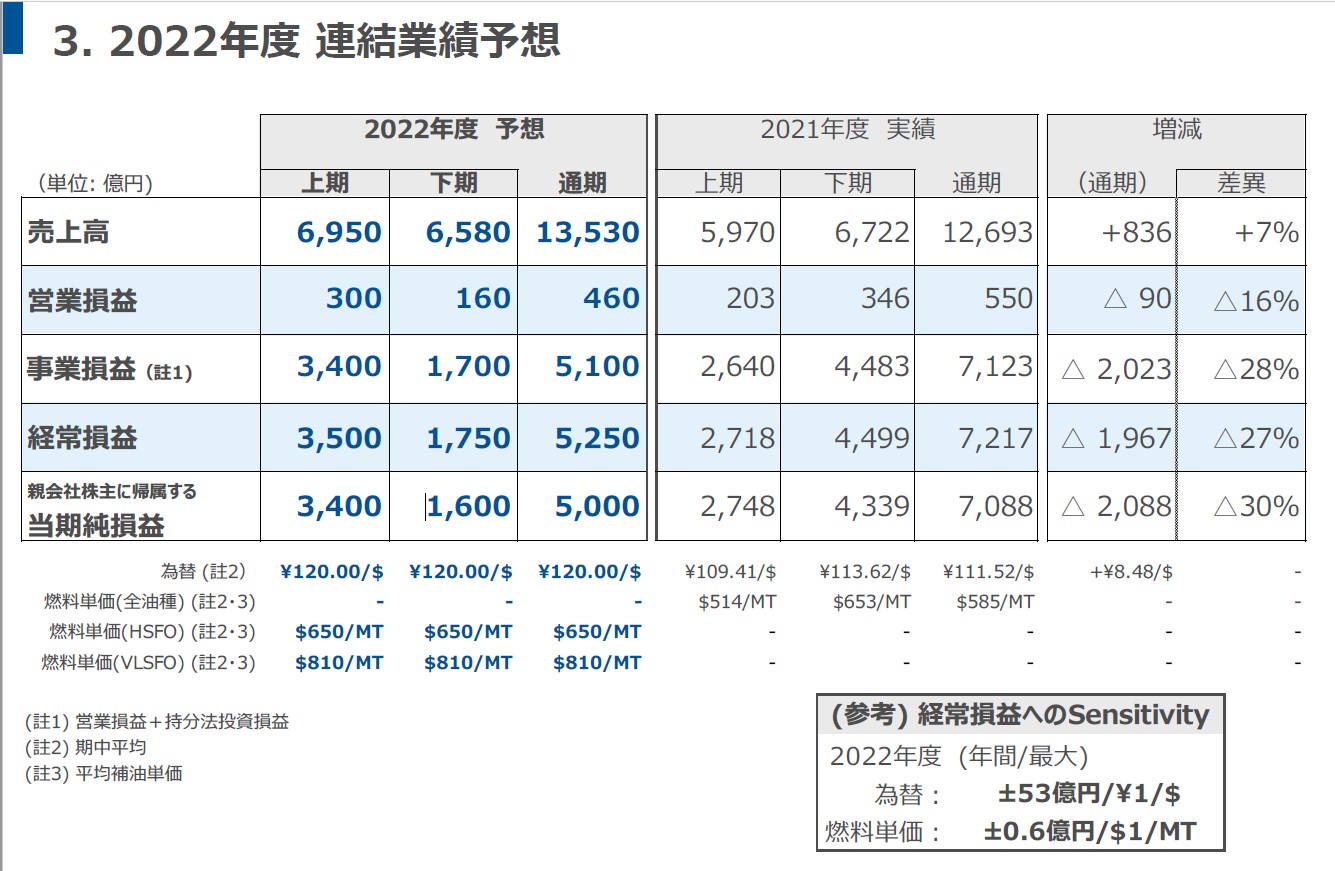

2022年度通期利益は前年から約3割減の見通し 市場はややネガティブな反応

2021年度は絶好調を超えてスーパーな決算となりましたが、今回の決算発表では今期(2022年度)の損益見通しも公表されました。先の記事にもありましたが、前期比27.3%減の5250億円に減るとの内容でした。こちらも今回の決算発表資料に詳細がありますので見てみましょう。

左が全体の資料となります。売上は2021年度を上回る1兆3500億円を見込んでます。この増収予想の理由が決算資料からあまり読み取れませんでしたが、一番可能性が高いと思ったのは為替レートです。資料にある通り2022年度の予想為替レートは1米ドル120円とされていますが、これは2021年度より9円も円安に振れています。そしてこちらも資料に記載がある通り、為替の感応度は1円の円安ドル高で53億円の利益増となります。これは利益についての度合いですから、売上の感応度はもっと大きい数値であることが予想できます。

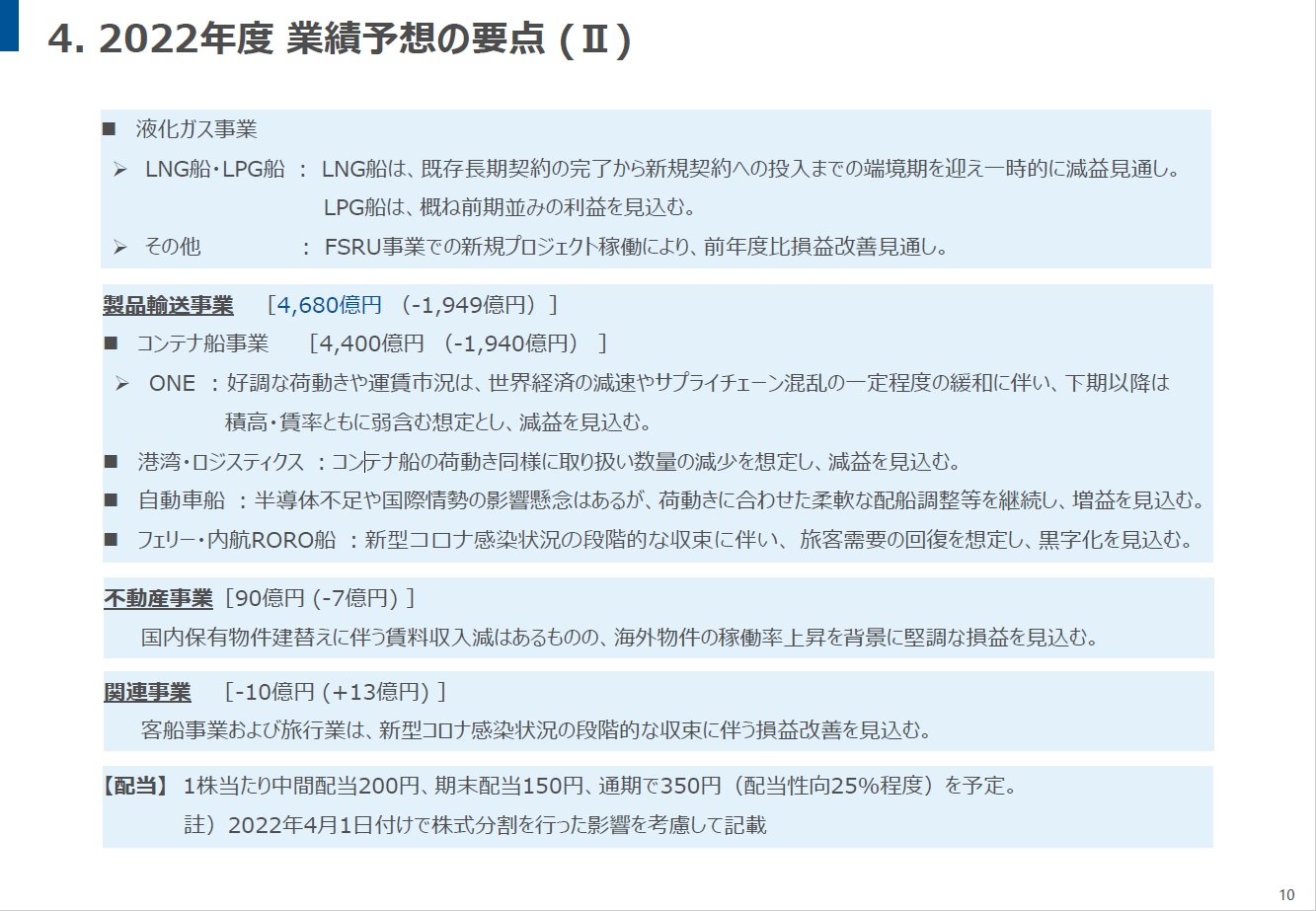

次に右側のセグメント別の資料を確認すると、2021年度に6500億円の利益をたたき出したコンテナ船事業の利益は4400億円と、約2000億円の減益が見込まれています。特に上期は前年度とほぼ同等となる3000億円である一方で、下期は1400億円と上期の半分以下に落ち込むと予想されています。この理由は(↓の通り決算資料に記載されていますが)サプライチェーンの混乱の緩和・正常化によって下期以降に運賃や輸送量が大きく下がる点や、世界的な景気減退が想定されているためです。

それ以外の事業ではドライバルク事業はコンテナ船と同様に下期に落ち込み、エネルギー事業は前年度と同程度の利益が見込まれています。

そして上記資料の一番下に記載の通り、2022年度の配当金は中間に200円、期末で150円で通期350円が予定されています。これは4月1日の株式分割後(1株を3株に分割)を前提としていますので、分割前では1,050円です。つまり前年の1,200円からは減配になります。

この減益と減配がネガティブ視され、4月28日正午の決算発表後の後場では一時株価が大きく下がりましたが、引けにかけて値を戻す展開となりました。

商船三井が一時9%超安、前期好決算も今期純利益30%減で減配も(株探)

市場関係者はこの減配と減益見通しの発表をややネガティブに受け取ったと思われますが、私の印象は、①350円でも十分高配当でしょう、ということと、②為替レートを固めに見てるので増益&増配のチャンスはまだある、と思います。

①については4月28日の終値ベースの配当利回りは11.4%で超高配当と言えますし、私は2021年度の期末配当と今年度の通期配当(350円)を受け取れば、商船三井への投資額の3割くらいは取り戻せそうですので^^

そして②も重要です。執筆時点(2022/5/1)での為替レートは1米ドル約130円ですので相当に固めに見てます。そして円安要因の1つとなっている日米の金利差について、FRBと日銀の金利に対する施策の違いを考慮すると、短期的には円高にはならなさそうです。先にも記した通り海運企業は円安ドル高が利益増に働きますので、今後の上方修正にも期待できると私は思います。

将来に向けて着々と手を打つ商船三井 単なる海運企業からの脱却を目指す

以上の通り、商船三井の2021年度決算と2022年度の業績見通しについて確認してきました。数値についての私の見解は述べましたが、それ以外でちょっと注目すべきニュースがありましたので合わせて記載します。

商船三井社長:M&Aに最大3000億円投資計画、洋上風力発電など拡大(ブルームバーグ)

>同社が主力とする海運業以外の非在来型事業の拡大に向け、合併・買収(M&A)に最大で3000億円程度投じる考えを示した。

>橋本社長は同日のオンライン記者会見で、「M&Aに当面1000億円程度はやろうと思っているし、財務的な余裕も考えると場合によっては2000億-3000億円ぐらい投じてもいいのではないかと考えている」と述べた。洋上風力発電や海外の不動産・物流事業といった「非在来型の事業を比較的短時間に拡大するためにはM&Aが大変有効な方法ではないか」と続けた。

>その上で、「良い出物がないか一生懸命探していこうと考えている」と述べた。

商船三井は前年度にもダイビルの100%子会社化等、本業の海運業以外の分野の拡大、つまりは経営の多角化に着手していますが、今年度はこの動きを更に活発化させるようですね。

ここで基本に立ち返ると、海運業は世界の景気に業績を大きく左右される業態です。コロナ渦によるサプライチェーンの混乱、そしてそれによってもたらされた2021年度の利益は、商船三井の歴史からすれば超特殊な状況だったと言えるでしょう。そして経営レベルで何も手を打たなければ、コロナとサプライチェーンの混乱が収まり世界が元の姿に回復した後は、世界の景気動向次第で決算の数字が決まります。

おそらく経営陣は近い将来に世界的な景気減速が訪れる可能性が高いと見ており、景気が減速してもある程度の利益を確保できるよう、手元にキャッシュが潤沢にある今のうちに経営の多角化を強く推し進めようとしているのではないでしょうか。確かに世界的にインフレが進んでおり、アメリカでは2022年1~3月のGDPが前年同期比でマイナスとなるなど、景気減速の足音が迫っているようにも感じます。

私は一人のホルダーとして、景気が良くなれば素直に増益となり景気が悪くなってもしっかりと利益を出せる企業への脱皮を図ろうとしているのであれば、歓迎すべきことだと思っています。今後の商船三井のM&Aニュースにも注目していきます。

今回の記事は以上です。最後までお読みいただきありがとうございました。