こんにちは、トムです。

エネルギー業の高配当銘柄の1つである電源開発(以下、J-POWER)の2022年度第一四半期決算が出ましたが...

ちょっと不安アリ、です(汗

ということで決算プレゼン資料を見ながら、決算の評価と今後の方向性などを考えていきたいと思います。

売上高は大幅増収も営業利益は減益 為替で経常利益は増益に

まずは決算概要をざっと確認してみましょう。

資料の上半分の「連結」のみ言及します(個別はあんまり意味ないので)。売上高は1315億円の大幅な増収となりましたが営業利益は20億円の減益、経常利益は16億円の増益です。

増収の主要因は電力価格の上昇と、オーストラリアの炭鉱での売上増です。石炭価格は相変わらず高止まりしていますので、炭鉱の権益を持っているのは大きいですね。

一方の営業利益はというと、燃料収支の期ズレ差損とあります。期ずれ差損とは「燃料代の変動が電気料金に反映される時期が遅れること」の意味で、電力会社にとっては宿命のような要素です。またJEPXへの販売電力量の減少や諸費用の増加も減益の理由です。これらは後程詳細を見ていきます。ただ経常利益は為替レートが増益の方向に振れたことで増益となりました。

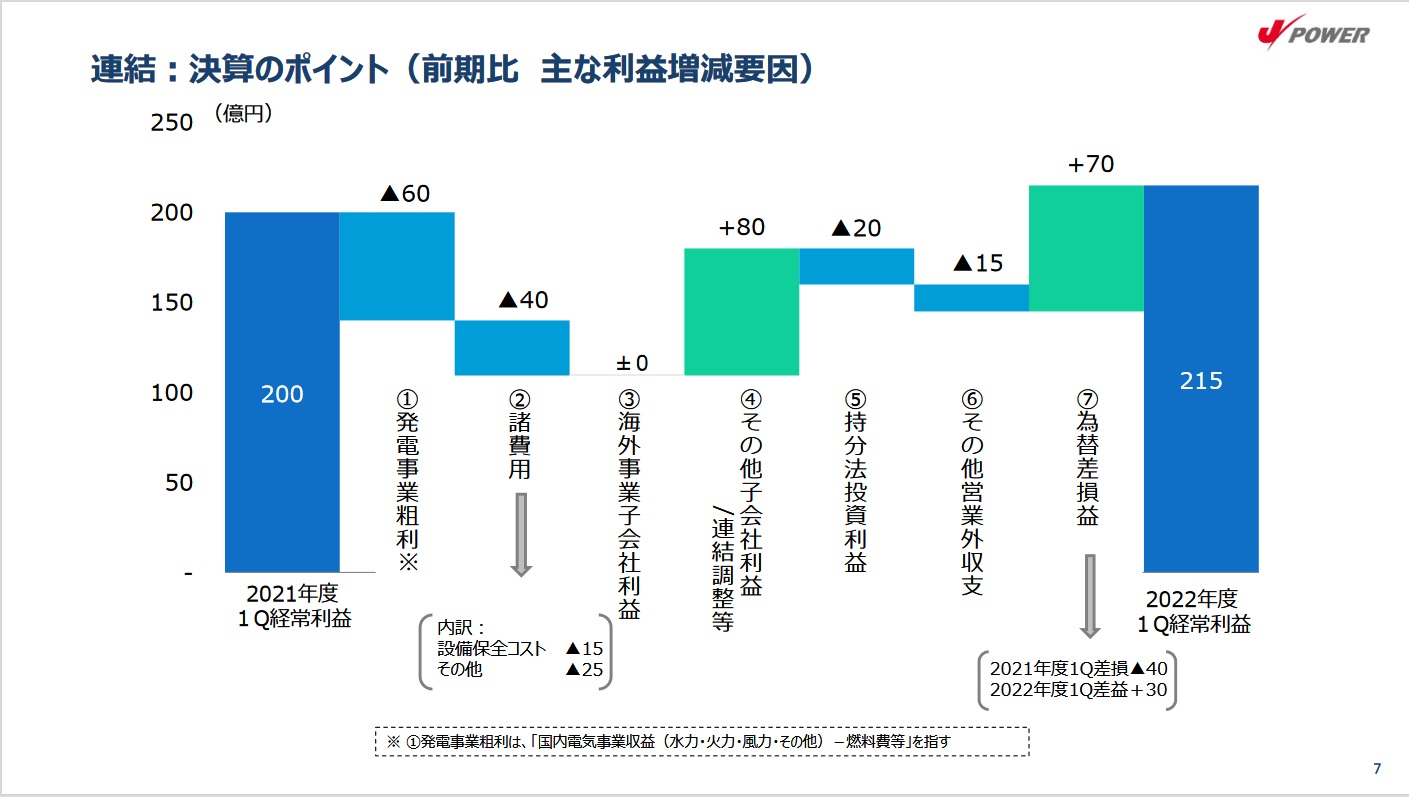

次に項目ごとの利益の増減を見てみましょう。左が項目と増減値、右側が詳細となります(資料はクリックで拡大します)

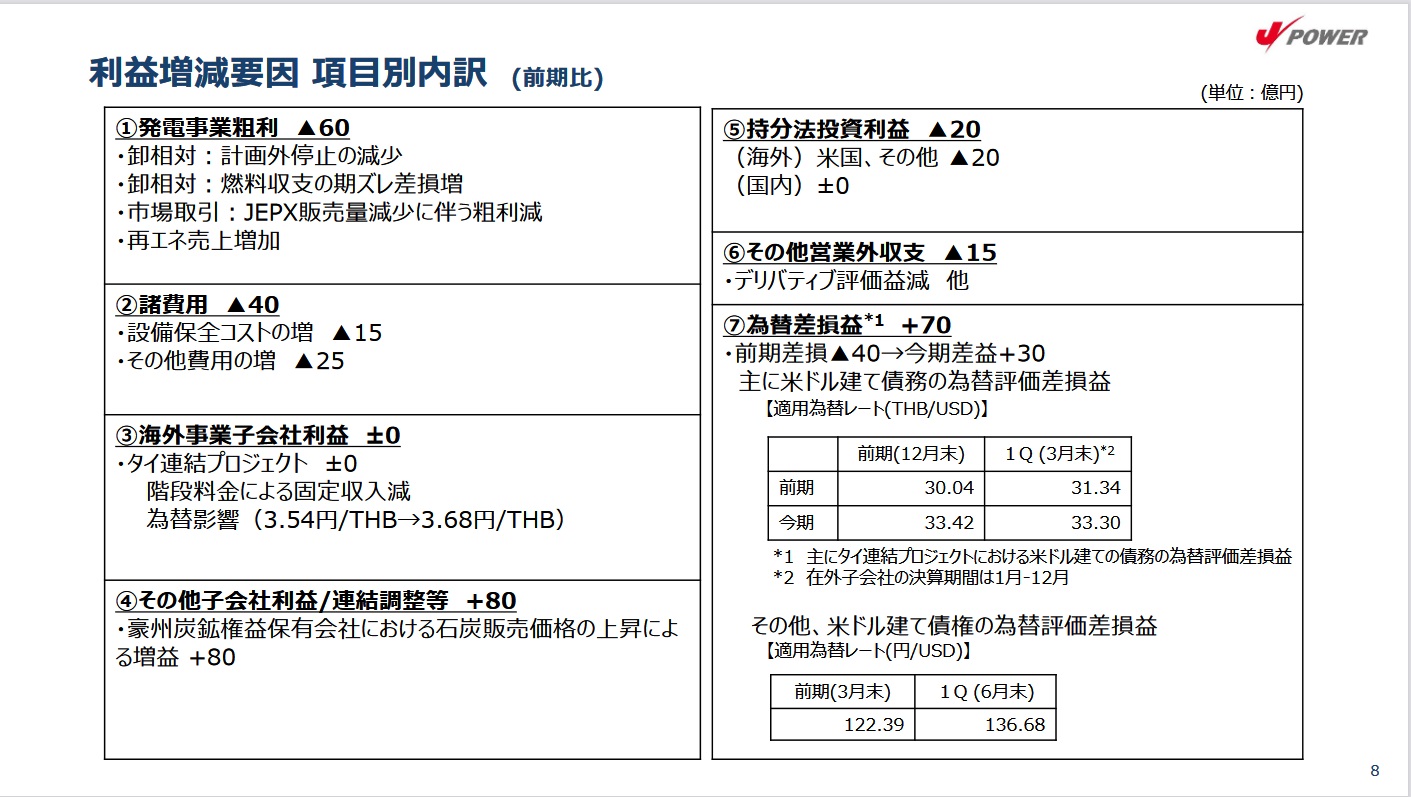

まず①の発電事業粗利は60億円と大きく減りました。要因を見ると先ほども触れた期ズレ差損とJEPXの販売減が大きいようです。そして②諸費用、つまりは発電所のメンテナンスに関する項目になりますが、40億円も利益を減らす要因となっています。その他費用というのが何を指すのか↑の資料からは読み取れず、決算短信に以下の記述がありました。

>一方、費用面は、電気事業の火力の燃料費や他社購入電源費の増加等により、営業費用は前年同期に対し 78.5%増加の 3,038 億円となりました。

他社購入電源費はJEPXの市場取引と思われます。電気事業の火力=石炭(J-POWERの火力発電は石炭のみです)の価格上昇に伴い、コストが増えたのが諸費用増の要因と考えられます。

その他では⑦為替差損益の70億円増益がインパクト大です。J-POWERはタイ、英国、オーストラリア等で事業(発電や炭鉱等)も積極的に展開しています。なので様々な通貨が損益に関係しますが今期については為替レートが損益にプラスに働いたようです。

通期見通しは修正なし 低い進捗率は不安材料

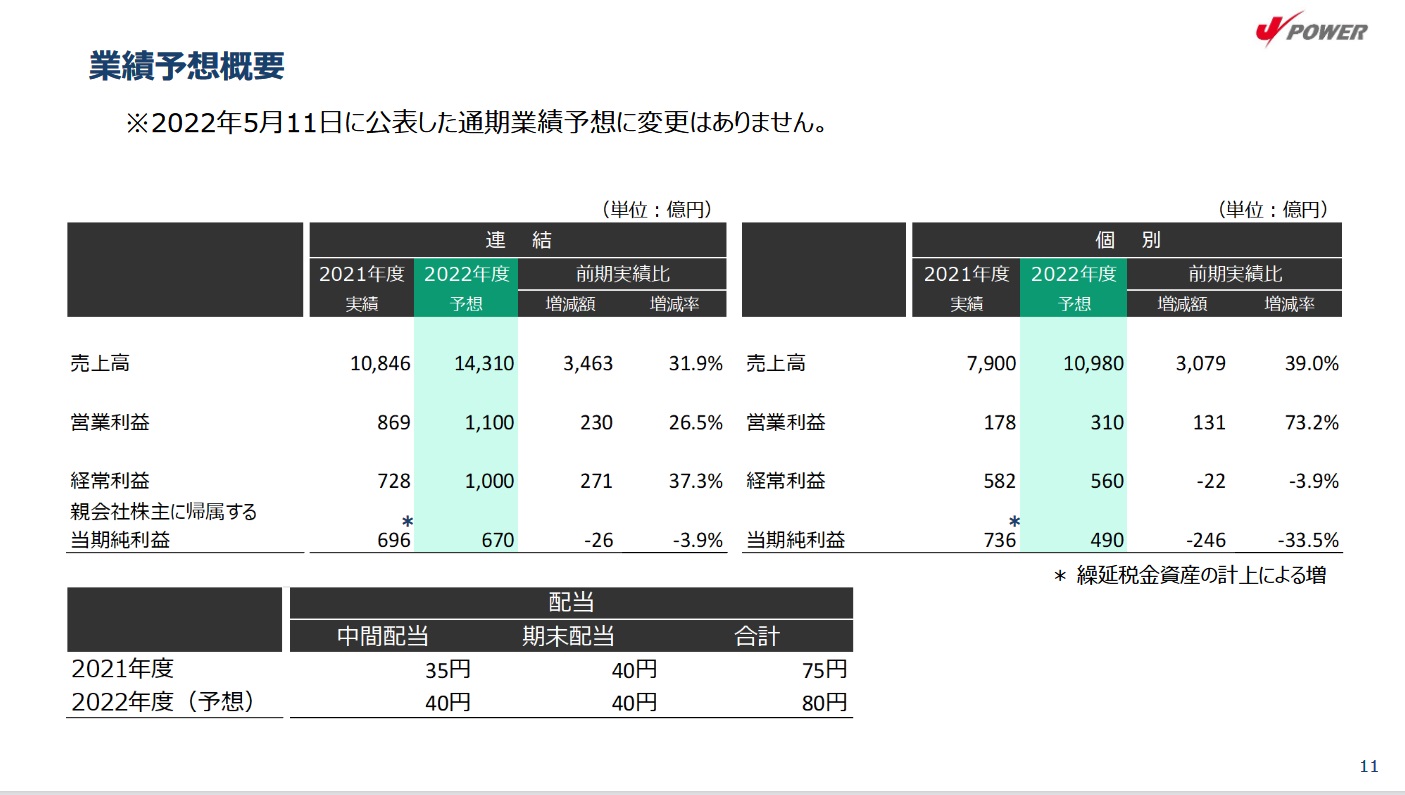

この第一四半期決算の結果を踏まえ、通期見通しがどうなるかが一つの注目でしたが結論を言えば修正なしでした。従って配当も従来の80円(中間40円、期末40円)から変更ありません。

通期の営業利益は1,100億円を見込んでいます。第一四半期決算での営業利益は195億円でしたので、進捗率は17.7%となりますが、これはちょっと低いです。というのもJ-POWERの四半期決算の利益は大きくぶれる可能性が低くないからです。以下は2020年Q2以降の四半期決算の実績です。営業利益に注目すると赤字の期間は辛うじて無いものの、約28億~310億円とかなりブレが大きいことが分かります。

現に世界では資源価格は落ち着きを取り戻しつつあるものの、コロナやロシア・ウクライナ情勢といった不確実性の高い要素や事柄は取り除かれていません。そしてこれらはエネルギー業へも確実に影響を与えます。その影響が利益が上振れる方向になれば良いですが下振れる可能性ももちろんありますから、J-POWERの今年度の損益は全く楽観視できませんし、第一四半期の進捗率の低さは株主としては不安が高まります。

必死のビジネス拡大アピールは政治面と繋がりアリ? でも株価は低迷中・・

今回の決算プレゼン資料では、ビジネス拡大に関するスライドの枚数が全体の約半分を占めています。↓の3つの資料はその中から私がピックアップした資料になりますが、国内・海外双方で様々な事業を開発・拡大している点が目を引きます。また元々J-POWERは水力発電に強みを持っているため、再生可能エネルギーへの取り組みも非常に積極的です。更にはJ-POWERの長年の課題である大間原発についても毎回のように最新状況を説明しています。何というか、プレゼン資料からJ-POWERの必死さみたいなものが何となく伝わってきますね(^^;

この必死のアピールの裏側にあるものは何でしょうか。私はその1つは政府のエネルギー政策の推進にあると思います。

岸田首相 エネルギー安定確保で「冬に最大9基の原発稼働を指示」(FNN)

8月に入りエネルギー需給ひっ迫は収束しましたが、7月には今夏のエネルギー不足と節電が叫ばれていましたし今冬は更に厳しい状況が見込まれていますがそんな中、岸田総理が会見で上記のコメントを出しました。エネルギーの安定供給は国としての大きな課題です。そしてエネルギー企業として国家的課題の解決に貢献していく。トップメッセージにもありますがこのような決意をJ-POWERの決算プレゼン資料から感じることができますね。

ちなみに岸田氏が触れた稼働させる可能性のある(正確には「予定された原子炉再稼働を早める」のようですが)9基の原発は全て西日本であり、東日本で稼働中もしくは稼働予定の原発は執筆時点でゼロです(参考サイト)。原発の是非については様々な意見があるでしょうが、私個人としては災害対策や放射線対策を万全にすることを前提に稼働に賛成しています。岸田総理の表明で大間原発の稼働が少しでも前進すれば国家の利益に繋がりますし、おそらくJ-POWERの企業価値、つまり株価も上昇するでしょうから、そうなることを私は願っています。

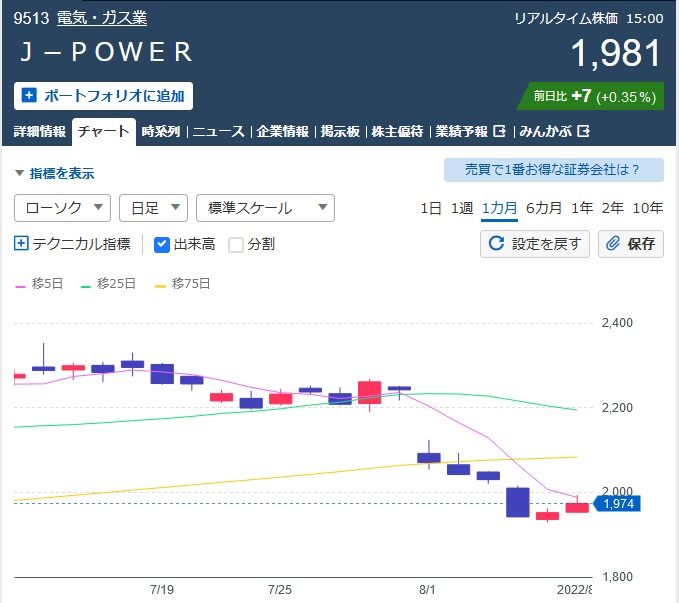

その株価ですが、決算発表のあった7月29日を境に下落し、現在(2022/8/9)は2,000円前後の攻防となっています。

やはり市場も第一四半期決算の内容をややネガティブに捉えたのでしょう。決算発表後は上昇のきっかけがつかめない感じです。但し下落したとは言え、配当利回りは4.04%ですので特別にねらい目というわけでもありません。私としては通期見通しへの不安が拭えない現状では、この利回りでは買い増しには動けないですね。利回りが5.5%くらいになってくれれば買い増しを考えたいです。

今回の記事は以上です。最後までお読みいただきありがとうございました。