皆さんこんにちは、株式投資家のトムです。

10月27日の引け後に製薬大手の武田薬品工業(以下、武田薬品もしくは武田)の2022年度上期決算が発表され、前年から増収減益となりました。※武田薬品の決算発表では第二四半期単体での評価はされておらず、上期累計の評価となっています。

武田、今期最終を5%上方修正(株探)

>武田薬品工業 <4502> [東証P] が10月27日大引け後(15:00)に決算(国際会計基準=IFRS)を発表。23年3月期第2四半期累計(4-9月)の連結最終利益は前年同期比9.2%減の1667億円に減った。

>しかしながら、併せて通期の同利益を従来予想の2920億円→3070億円(前期は2300億円)に5.1%上方修正し、増益率が26.9%増→33.4%増に拡大する見通しとなった。

上期減益にも関らず通期利益を上方修正したということは、下期の利益が当初見込みより増えると予想していることになります。今回公表された武田薬品の決算資料(決算短信、プレゼンテーション)を中心に、その中身を見ていきたいと思います。

財務ベースでは増収減益 製品に係る減損が影響か?

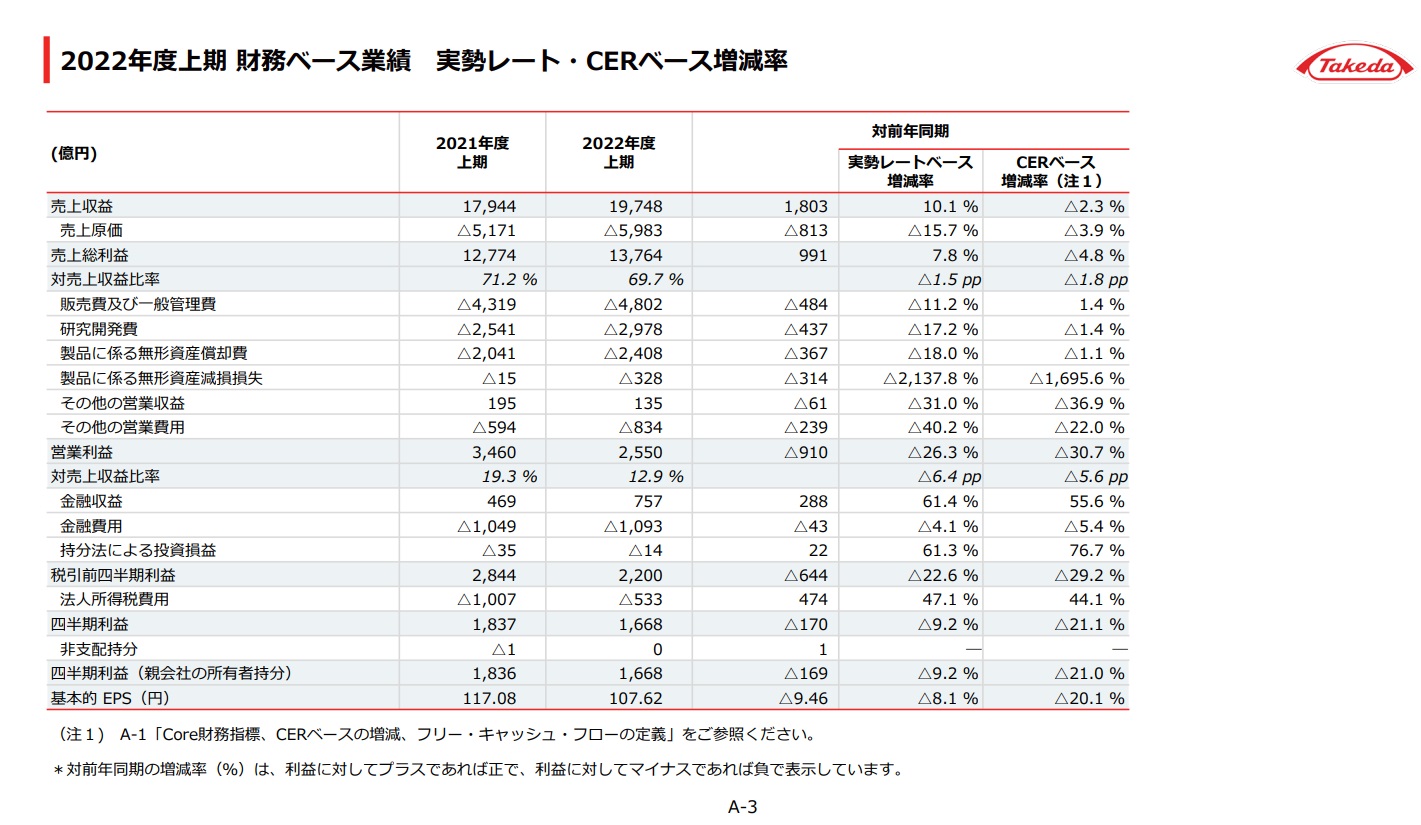

今回発表された上期累計(2022/4~9月)の決算サマリーを確認しましょう。なお(いつものことですが)武田薬品は財務ベースとCoreベースという2つの損益指標をもっており、決算資料ではそれらを併記して発表しています。これが損益の中身の理解を難しくしておりますが、私は基本的に財務ベースの数字のみを見ています(画像はクリックすると拡大します)

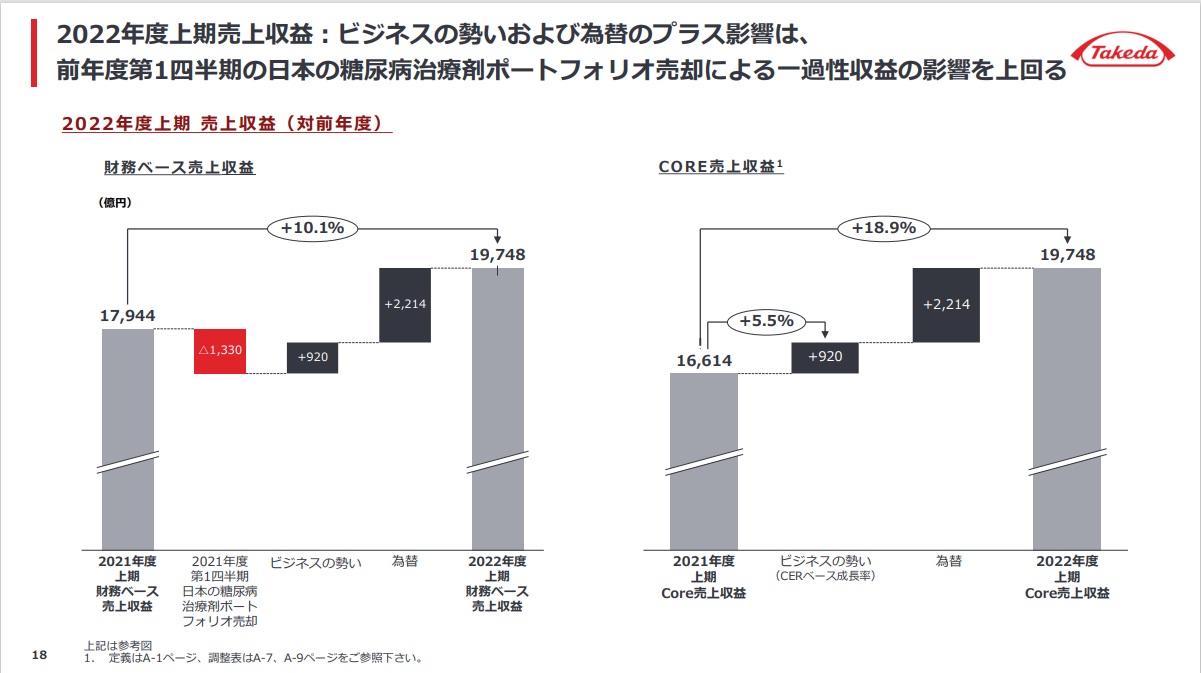

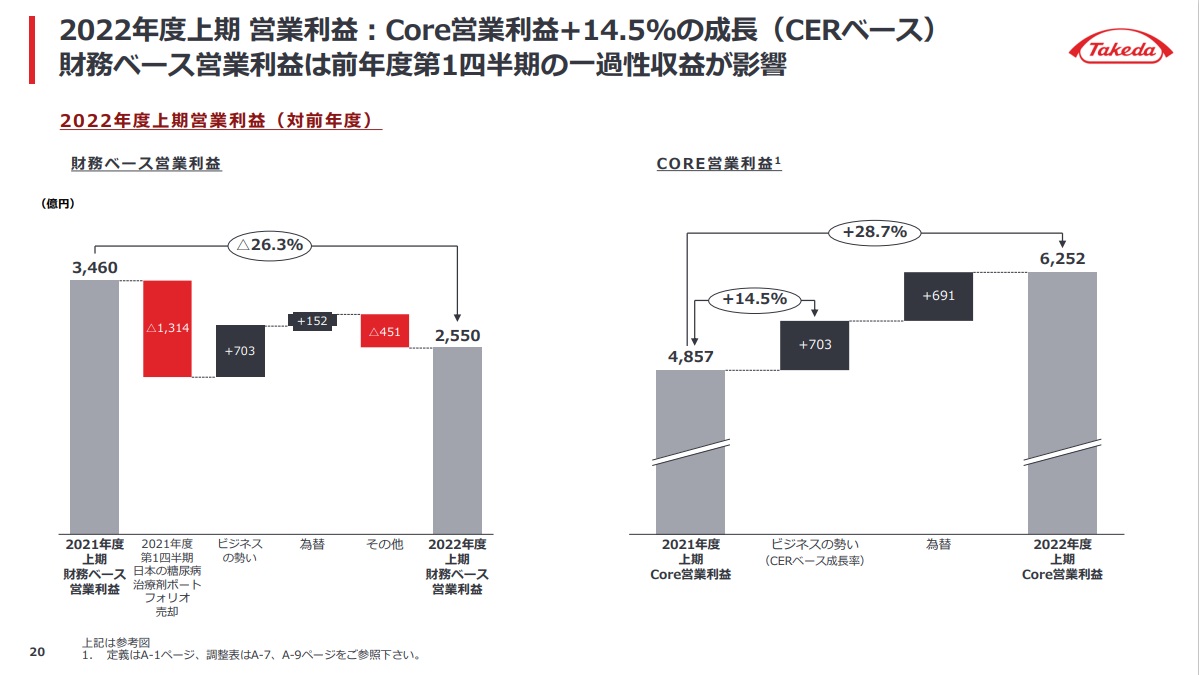

売上は前年から10.1%増と良い数字です。そして利益に関してはCoreベースではプラスばかりの数字が並んでおりますが、財務ベースではマイナスばかりです。特に営業利益は26.3%減、当期利益も9.2%減と大きなマイナスです。次に売上と利益の推移を見てみましょう。

左の売上推移ですが、前年同期から大きく売上を上げた最大の理由は為替です。前年上期の1330億円もの事業売却の影響も消し去ってしまうほど、為替の影響が大きかったことが分かります。一方、肝心の本業(ビジネスの勢い)は前年から920億円増と、悪くない数字に思えます。これは別ページに記載がありますが、エンタイビオ(潰瘍性大腸炎の薬)に代表される武田薬品の先進的な治療薬の販売が世界的に増加したことが主な理由です。

そして右の利益推移ですが、財務ベースの利益を見ると(売上とは異なり)前年の事業売却の影響を為替で埋められておりません。↓の為替感応度の資料を見ると分かる通り、対米ドルでは円安は大きく増収方向になるものの利益はそれほどではなく、またユーロでは円安が減益方向に働くことが分かります。

そして利益推移の資料で気になるのが「その他」のマイナス451億円です。「その他」と括り付けるには大きすぎる数字ですが、この中身を業績の詳細資料から読み解きましょう。

この資料で目を引くのは、「製品に係る無形資産減損損失」の項です。何と前年同期で20倍の328億円の損失となっています。他のコスト項目がおおむね10~20%増となっていることからこの減損がその他の451億円の多くを占めることが推測できます。また「その他の営業費用」も前年から230億円の増加でありこれら2つの項目の合計が、先の資料の「その他」に含まれると思われます。

既存ポートフォリオは堅実な伸び 武田製コロナワクチンとは?

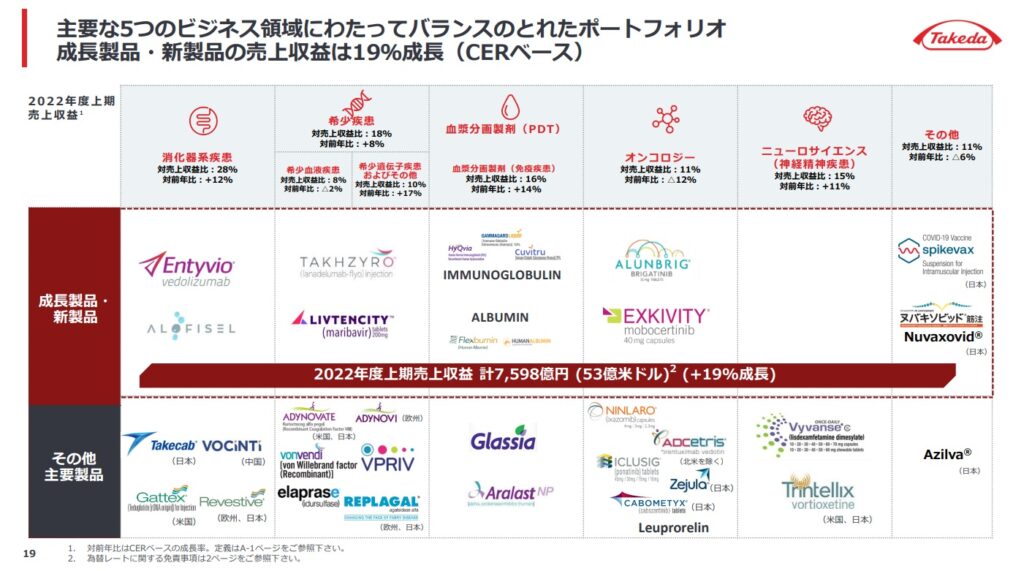

武田薬品といえばエンタイビオに代表される革新的なポートフォリオを持っており、それらを世界的に販売することで利益を上げています。↓の資料は決算発表のプレゼンテーションに必ず組み込まれていますが、これらのポートフォリオによる売上は前年同期から19%増と成長しています。正に武田薬品のビジネスのコアと言える部分です。

さて、この資料で私が一番気になったのは右端に記載された「ヌバキソビッド」です。これは武田薬品がノババックス社から技術移管を受けて日本で展開しているコロナワクチンになります(参考 厚生労働省サイト)。しかし不勉強な私は今回初めてこのワクチンの存在を知りました。最近展開されているオミクロン株対応ワクチンはファイザーもしくはモデルナ製ですので、ヌバキソビッドを受けた方は非常に少ないと思われます。

今回の決算短信には以下の記述があります。

製品に係る無形資産償却費及び減損損失は、主に当期における円安の為替影響や、仕掛研究開発品および上市後製品に係る減損損失の増加により・・・

決算短信より

これは完全な推測になりますが、先の減損の対象の1つはこのヌバキソビッドかもしれません。他社から技術移管を受けたとはいえ研究費や製造費、そして供給体制の構築に膨大なコストが掛かるでしょうし、使われなければ在庫が積みあがります。モデルナと共同ビジネスを展開していた武田薬品にとってノババックスとも組む必要が果たしてあったのか。コロナという人類にとって未知のウイルスに対しては非常に難しいビジネス判断でしょうが...

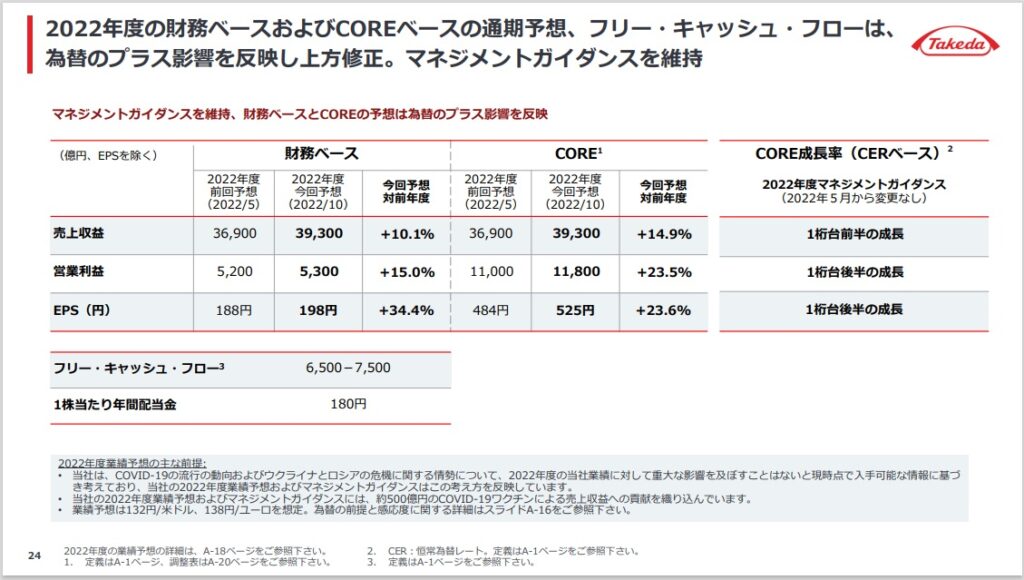

通期見通しを上方修正 為替の影響大

最後に、今回発表となった通期見通しの上方修正を見てみましょう。

売上は従来予想から2400億円ものプラスですが、営業利益はやや控えめな100億円のプラスです。また配当は従来見通しから変わらず中間90円、期末90円の180円です。ちなみに上方修正の主な理由は決算短信に以下の通り記載されています。

2022年度の通期の業績予想につきましては、上期までの業績を踏まえた上、下期の前提為替レートの見直しによるプラス影響を主に反映し、2022年5月11日に公表した当初の予想から下表のとおり修正します。

決算短信より

要は為替の影響を考慮しての修正です。先ほど為替レートの感応度を確認しましたが、米ドルに関しては円安で売上は大きく増、利益は売上と比べると僅かに増という内容でしたので、売上の増加に比べて利益の増加が控えめに見えるのも納得です。上方修正の内容本業ビジネスが大きく伸びるわけではないのは、株主としては少し残念です。なおこの修正の前提となる為替レートは↑の資料に小さく書かれている通り1米ドル132円、1ユーロ138円です。執筆時点では1米ドル約146円、1ユーロも約146円ですので、損益面では手堅くみていると言えるでしょう。

今年の歴史的な円安は武田薬品に限らずグローバルにビジネスを展開する全ての日系企業の損益に大きな影響を与えそうです。今回の武田薬品の決算でその事を改めて感じることができますね。

なお為替以外の要素については、上期同様に武田が保有するポートフォリオがビジネスをけん引するでしょうが、今回の減益の主な要因となった減損のような突発的な事象が下期に無いとも限らず、かなり不安視しています。武田薬品は数年前にシャイアー社を6兆円という巨額で買収しましたが、決算短信にはこの買収によるコスト項目がまだまだ多く残っています。大規模買収では複雑な会計処理を伴うでしょうから、突発的なコスト増の可能性はぬぐえないと思います。

武田薬品の決算で毎回感じるのは、Coreという独自指標を使ってビジネスが好調であることを過剰にアピールしている印象です。財務ベースのEPSが198円に対して配当が180円ですので配当性向は90%を超えています。これがCoreベースだと34%と適正水準になるのですが、どちらの指標を信用すべきかなかなか判断が難しいです。私個人の意見としては100%信じるのは避け、ちょっと疑ってかかるくらいが丁度良いような気がしています。

今回の記事は以上です。最後までお読みいただきありがとうございました。