22年12月期第3四半期累計(1-9月)の連結最終利益は前年同期比19.2%増の4038億円に伸びた。併せて、通期の同利益を従来予想の3620億円→4450億円(前期は3384億円)に22.9%上方修正し、増益率が6.9%増→31.5%増に拡大する見通しとなった。

業績好調に伴い、今期の年間配当を従来計画の150円→188円(前期は140円)に増額修正した。

https://kabutan.jp/stock/news?code=2914&b=k202210310174

10月31日の引け後に日本たばこ産業(以下、JT)の2022年度(2022年12月期)第3四半期決算が発表され前年同期比で大幅な増収増益となりました。そして通期見通しも大きく上方修正され、更に期末配当の38円増額が発表されました。

増収増益&上方修正&配当増額のトリプルコンボ、来ましたね!(^^

ということで喜びに胸をふくらましつつ、いつものようにJTが公表したこちらの決算資料から今回の決算内容を確認していきましょう。

前年同期比で大幅な増収増益 円安も大きく大きく貢献

まずは2022年度第3四半期決算(1月~9月の累計)の全体実績から見てみましょう。

売上、利益共に前年同期比で10%以上の増収・増益を達成しました。主力のたばこ事業が好調で円安も増益に大きく寄与しました。為替の影響を除いても営業利益は6.5%のプラスとありますので、コアビジネスが好調に推移したことが分かります。素晴らしい^^。また規模は大きくないですが医薬品事業や加工食品事業も堅調だったようです。

過去の記事を振り返るとJTは2021年に希望退職や国内2工場の閉鎖といった大規模なリストラを敢行しています。将来的に数百億円のコスト削減を目標に掲げていましたが、その成果が表れ始めたことも、大きな増益に寄与したと思われます。

さて、たばこ事業の詳細について、もう少し見てみましょう。

まず左の販売数量ですが、Combustibles(≒従来の紙巻きたばこ)の本数は若干減少しましたが、その理由は日本、英国、フィリピンの総需要減少です。それ以外の60以上の市場では数量が増加したとのことで、これら3カ国の落ち込みが大きかったようです。そしてRRP(≒加熱式たばこ)は10%の伸びで、これはPloomXの国内シェアの拡大によるものです。別資料を見るとPloomXのシェアは前期の7.6%から7.9%に拡大したとあります。ただ、私はたばこを吸わないので詳しくは無いですが、愛煙家へのPloomXの浸透度は競合のアイコスと比べるとまだまだのように思います。ここが一桁のうちは、ビジネスの柱の一つとは到底言えません。Combustiblesの売上が堅調な間にPloomXのシェアを大きく拡大させる必要があるでしょう。

右の資料を見ると、自社たばこ事業の売上と利益の大きな理由に「プライシング効果」とあります。要は値上げですね。やはり独占企業は強い!と思わずうなってしまう記述です。数字面では為替の影響で売上・利益共に10%程度押し上げられたことが分かります。歴史的な円安はJTのビジネスの大きな追い風でした。ただ為替の効果を除いてもプラス5.5%の増益ですので、コアビジネスも順調に推移していたことが分かります。

アルトリアとの合弁&ロシア状況

さて、先に述べたPloomXのシェア拡大に関して注目すべきニュースがありました。

JT、米たばこ大手と合弁 加熱式「プルーム」販売へ(日本経済新聞)

米国たばこ大手アルトリア・グループと高温型の加熱式たばこの合弁会社を米国に設立したと発表した。アルトリアの販売網や両社の技術を持ち寄り、同国での販売を目指す。2025年度上半期をめどにJTのブランド「プルーム」で販売前申請を米食品医薬品局(FDA)に提出する。成長市場を開拓する。

(中略)

JTとアルトリアは同日、加熱式たばこや電子タバコなどのリスク低減製品(RRP)で戦略的なグローバル・パートナーシップを締結したと発表した。

https://www.nikkei.com/article/DGXZQOUC27C370X21C22A0000000/

えっ?と思わず驚きの声を上げてしまうニュースです。というのもPloomXの最大の競合でるiqos(アイコス)はアルトリアの親会社であるフィリップ・モリス社の商品だからです。アルトリアは親会社を裏切って(?)JTと手を組むのでしょうか?私にはちょっと理解できません。「アイコス 米国 販売中止」というキーワードで調べてみると、このような記事がヒットしました。アルトリアはフィリップモリス社の中で米国事業を専門に行う企業ですので、アイコスを諦めて(?)PloomXの販売に路線転換したということでしょうか。

このトピックについては今回のJTの決算プレゼンテーションでも以下のように説明されています。2025年の販売開始を目指すとのことで、これはPloomXのシェア拡大の大きなチャンスかもしれません。

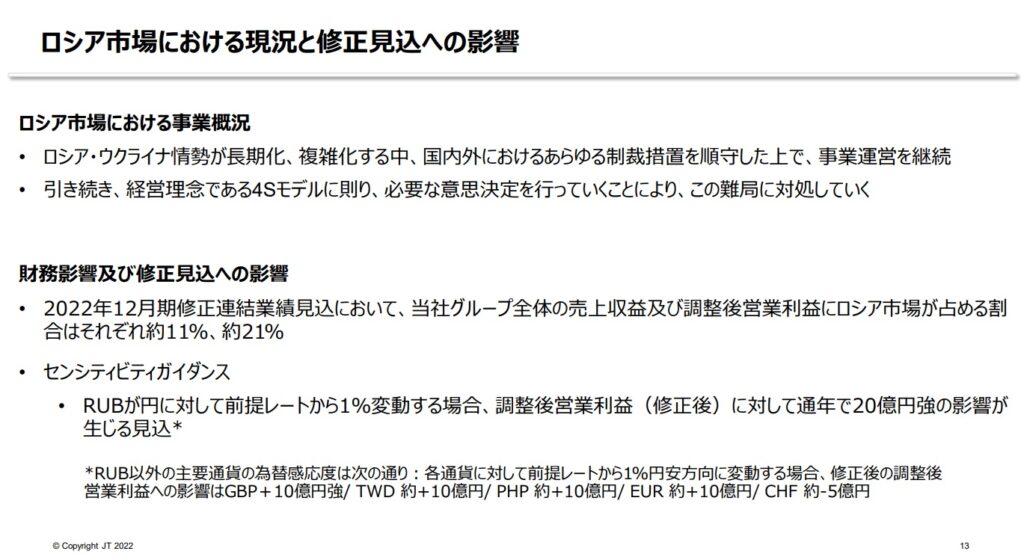

次に「例の」ロシア問題について。以下のスライドで説明されています。

前提としてJTにとってロシアは売上の11%、利益の21%を占めるビッグな市場です。多くの企業がロシア事業を撤退する中、JTはこれまで既存事業を継続させてきました。そして今回もその方針は変わっていません。紛争そのものがやや膠着状態に陥っており、方針変更させるような状況にはないという判断と思われます。以前の決算説明では「撤退も視野」という文言がありましたがそれも今回は見当たりませんので、既存事業の継続で固まりつつある雰囲気を感じます。

通期予想も上方修正 配当は直近10年で最高額となる188円に増額

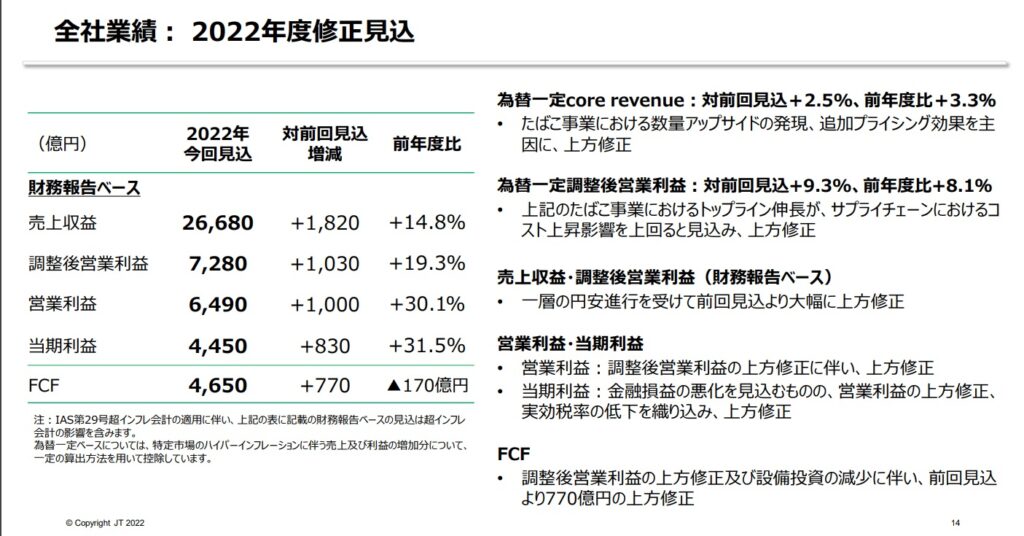

次に今回上方修正された通期見込みも見てみましょう。

売上、利益の主要因は先ほどの第3四半期累計の決算での内容と大きくは変わらず、コアビジネスが堅調に推移する点と円安である点です。また販売数量についてはアップサイド(=伸びしろ)があり得るとして、上期からの上積みもありそうです。売上は前年同期比で14.8%のプラス、営業利益も30.1%の大幅な増益を予想しています。なお先ほど見た通り、営業利益は第3四半期までの累計で5793億円でしたので、第4四半期の利益は700億円程度を見込んでいることになります。円安等を踏まえればこの700億円という額は少ない気がしますが、逆に言えば通期見通しの達成の可能性は高そうです。

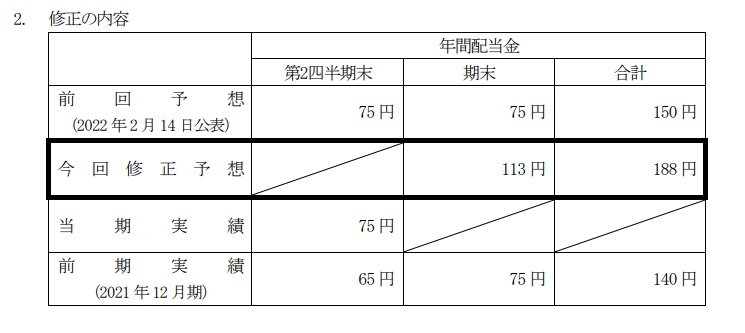

次に配当についてですが、今回の決算に合わせて以下の通り配当予想の修正のお知らせがリリースされました。

従来の中間75円期末75円から、期末が38円増額され113円になりました。年度では188円という額になります。これは配当履歴を調べた限り2013年以降で最高額となります(それまでの最高額は154円でしたので、記録を大きく更新することになります)。

以上、JTの第3四半期決算を見てきました。良好な決算でホルダーとしては非常に嬉しいですね。前述した通り、第4四半期の利益は控えめに見られていると思われますので本決算では見込み達成の可能性は極めて高いでしょう。為替レートの動き次第では見込みを更に上回ってくれる可能性もありそうで、また楽しみが増えましたね。

今回の記事は以上です。最後までお読みいただきありがとうございました。