23年3月期第2四半期累計(4-9月)の連結経常利益は前年同期比27.5%減の863億円に減った。併せて、通期の同利益を従来予想の2165億円→1780億円(前期は2120億円)に17.8%下方修正し、一転して16.1%減益見通しとなった。

会社側が発表した上期実績と通期計画に基づいて、当社が試算した10-3月期(下期)の連結経常利益は前年同期比1.3%減の916億円に減る計算になる。

直近3ヵ月の実績である7-9月期(2Q)の連結経常利益は前年同期比35.5%減の348億円に落ち込み、売上営業利益率は前年同期の8.8%→5.4%に大幅悪化した。

https://kabutan.jp/news/?b=k202211090012

こんにちは、トムです。11月9日お昼に旭化成の第2四半期決算が発表され、上記ニュース記事の通り、通期見通しが下方修正されました。私は今年に入り旭化成、三菱ケミカルグループ、東ソーの化学企業3社の株を購入していますが、どこも前年同期比で減益という厳しい状況に置かれています。私は現在旭化成株を200株ほど保有していますが、最近の株価下落により見事に含み損でして、加えてこの下方修正のニュースはホルダーとして心配が募ります。

いつものように、旭化成の決算資料(主にプレゼン資料)で決算内容、特に下方修正となった要因を確認しましょう。

売上は過去最高を更新するも、複数の要因で減益に

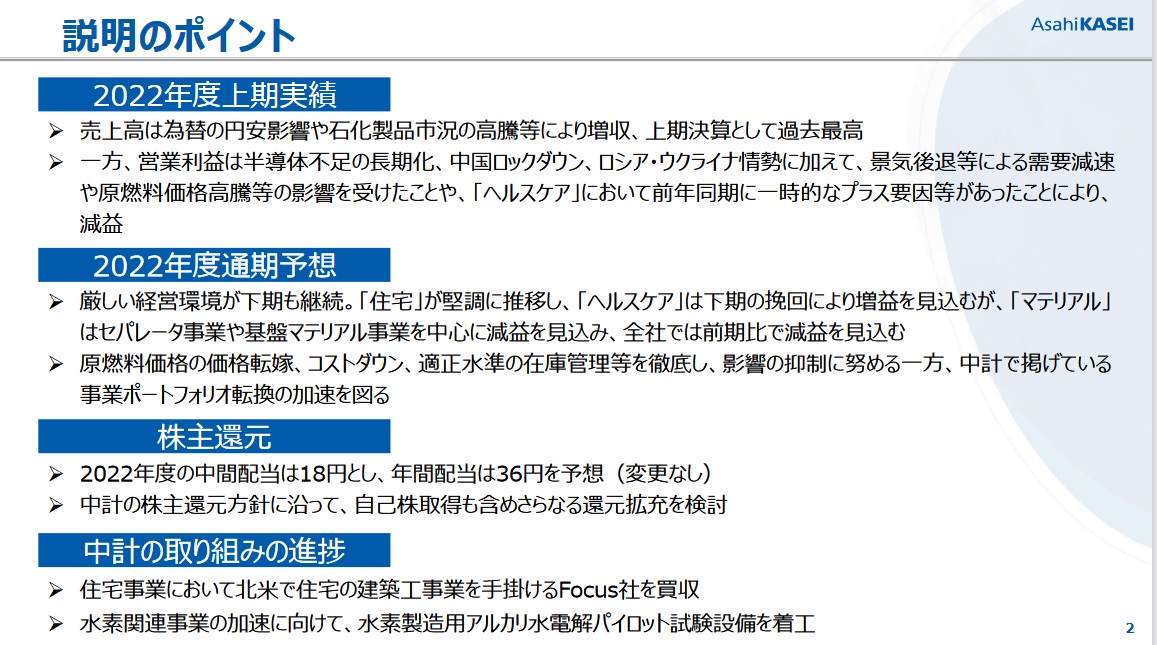

決算プレゼン資料の冒頭に、以下の「説明のポイント」がありますのでまずはそちらから確認します。なお後程詳細の資料も出ますが、旭化成は「ヘルスケア」「住宅」「マテリアル」の3つの事業を柱としている点を頭に入れておきましょう。

売上は円安と石化製品市況の高騰で過去最高でしたが、利益はというと原燃料価格(=石油や石炭、LNG等ですね)高騰やロシア・ウクライナ情勢等による需要減速などで減益となりました。これは他の化学企業も同じ状況でしたのである程度予想がついていました。

通期見通しは「住宅」「ヘルスケア」は堅調だが「マテリアル」のセパレータ事業や基盤が厳しく減益の見込みとなりました。なお私は化学に全然詳しくなく、セパレータとはなんぞや、を調べてみました。

セパレータ・・・二次電池の正極と負極を隔離し、電解液を保持して正極と負極との間のイオン伝導性を確保する部材のこと。電池の正極と負極が分離されずに接していると、短絡を起こして過熱や発火といった事故に繋がる恐れがあるため、 セパレーターはイオン伝導性を確保すると同時に、正極と負極を分離させて短絡を防ぐ目的があります。

例として、リチウムイオン電池では、正極と負極の間をリチウムイオン(Li+)が行き来することで充放電を行っていますが、 これはセパレーターにリチウムイオンが通るぐらいの小さな孔を設けることによって実現できています。

https://batterybank.jp/glossary/sa/separator.php

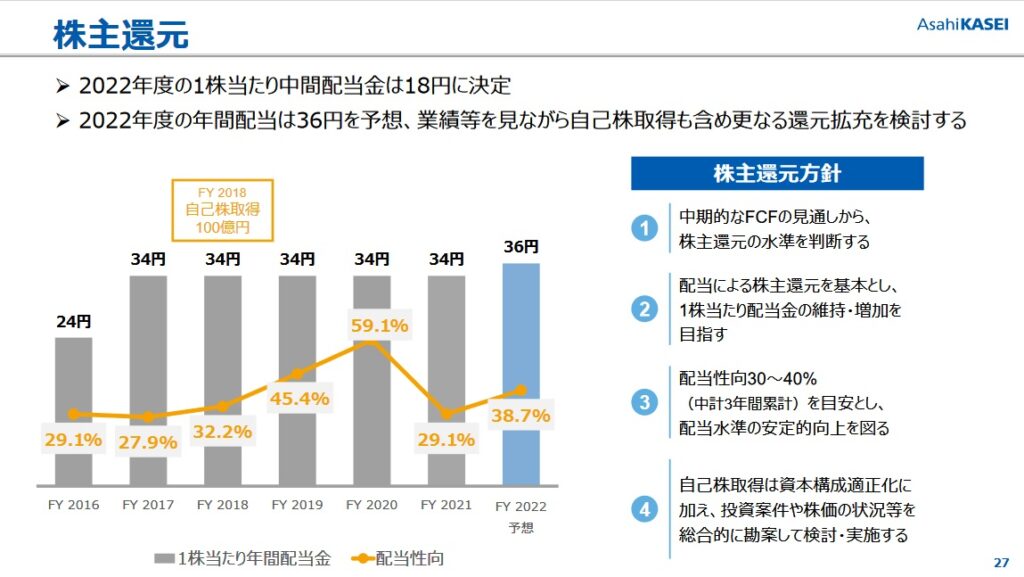

株主還元についてですが、配当は変更なし(年間で36円)とのことでちょっと一安心です。なお自己株式取得も検討しているようですが、減益の状況でどこまでできるのかちょっと疑問は残ります。

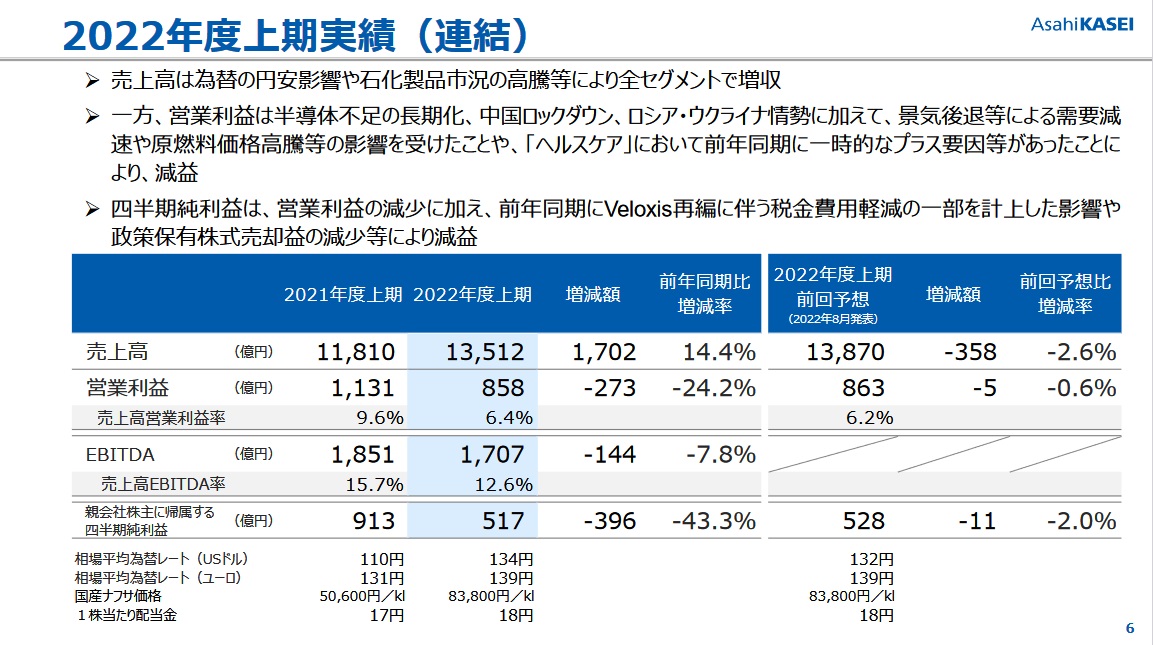

次に上期決算の数字を確認してみましょう。左が全体、右がセグメント別となります。(画像をクリックすると拡大します)

左の資料から、売上は前年同期で1702億円(14.4%)増収となりましたが営業利益は273億円(24.2%)の減益。先のポイント資料にもあった通り、増収の要因は円安と販売価格の上昇によるもので、減益は需要減に加えて原料のコスト増です(ここにも円安は効いているはずです)。減益幅が大きい事から原料のコスト増はかなり大きな影響だったと思われます。

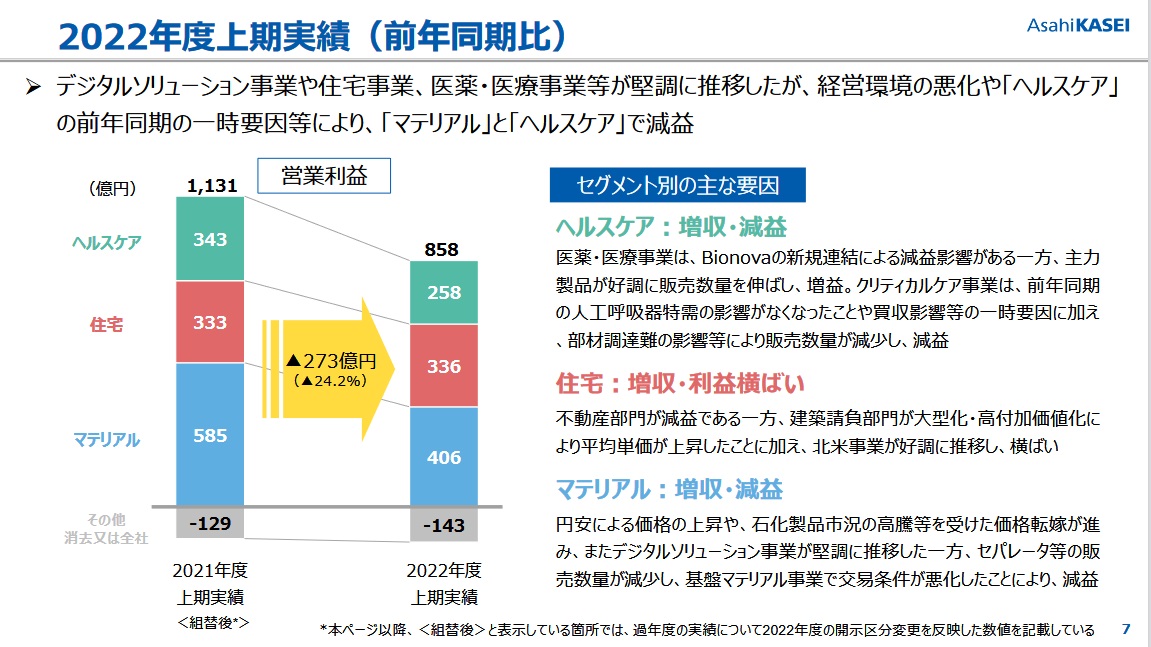

右のセグメント別資料を確認すると、ヘルスケア事業ではバイオ医薬品企業のbionovaの買収、コロナが沈静化したことによる人工呼吸器需要の減退、部材調達難などの減益要因が重なってトータルでは減益。住宅は北米事業の好調により増収。マテリアルは先述した通り販売価格上昇があったものの、セパレータの販売減、基盤マテリアル(電子部品の素材関連の事業と思われます)の悪化により減益、となりました。

※旭化成のマテリアル事業・・・独自性と差別性のあるユニークな繊維素材、樹脂などの石化製品の原料となる基礎化学品から環境にやさしい高機能素材、「サランラップ®」などの消費財、バッテリーセパレータやLSI・センサ製品の電子部品など、他の追随を許さない先端技術を活かした付加価値の高い素材・製品群をグローバルに展開し、未来のくらしをリードします。(旭化成Webサイトより)

全体の印象としては、資源価格≒原燃料費の高騰のマイナスの影響が大きいなということと、既に世界各地でリセッション(景気後退)が始まっておりその影響を受けてしまった、という2点ですね。化学はいわゆる景気敏感な業種ですが、今回は景気の減速だけでなく資源高のダブルパンチを喰らった感じです。※なお本記事では触れませんが、決算プレゼン資料には事業セグメント毎の増減要因分析の資料もありますので興味がある方はご覧ください。

下方修正となった通期見通し 下期は前年並みを見込むが・・・

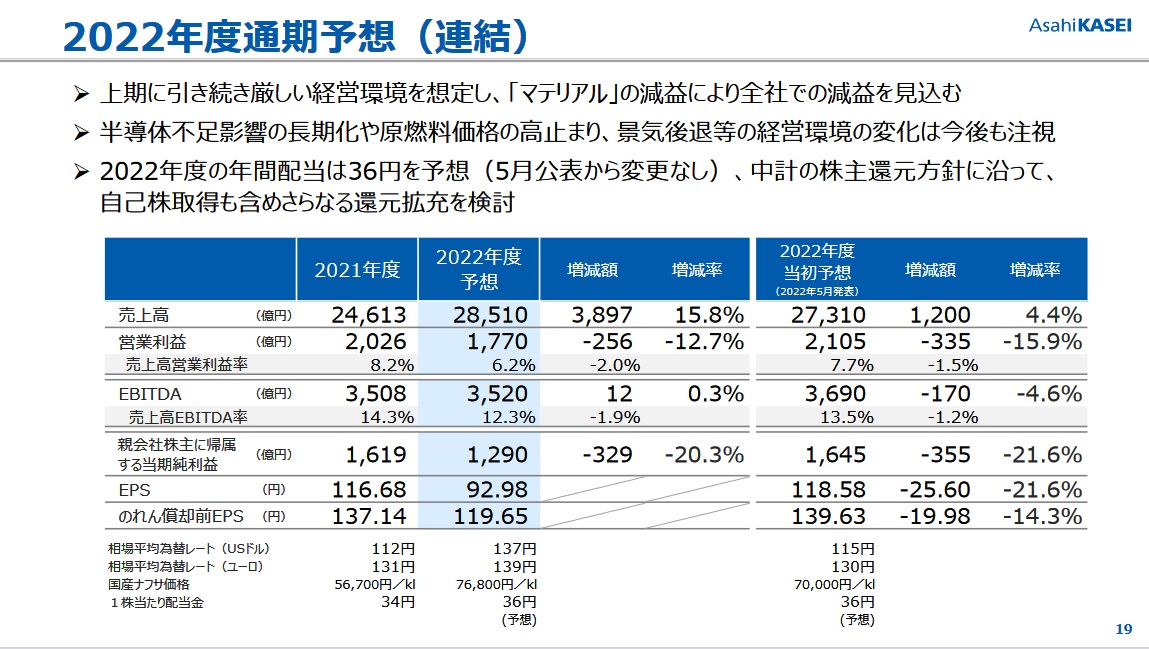

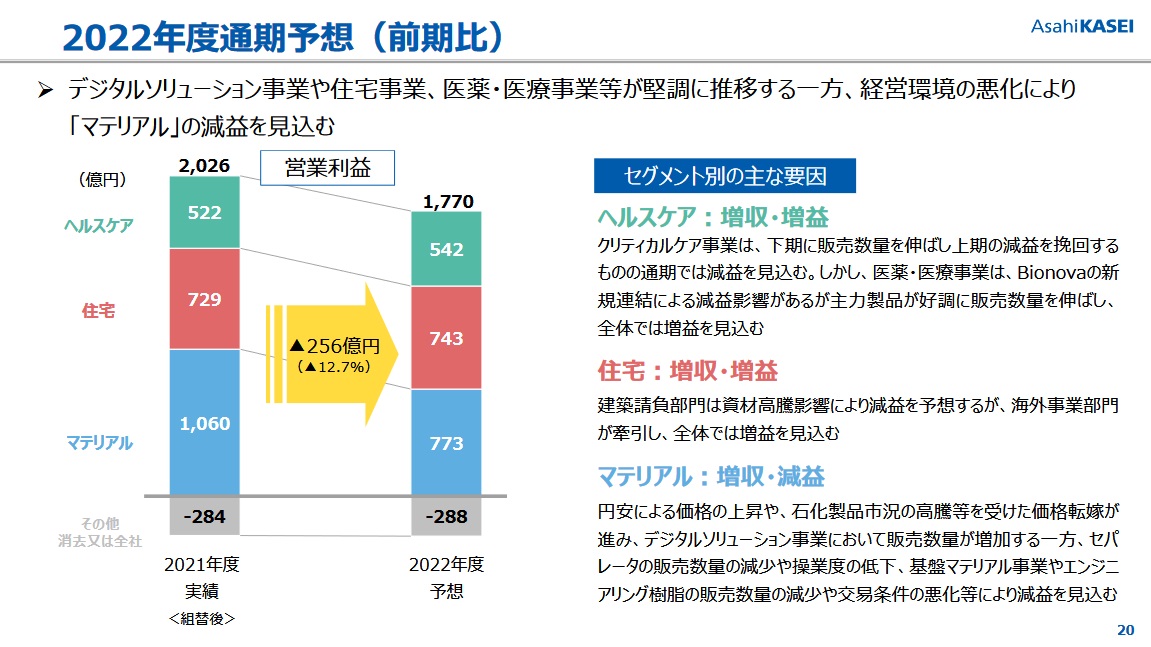

さて次に、下方修正となった通期見通しを見てみましょう。左が全体、右がセグメント別となります。(画像をクリックすると拡大します)

左の全体資料を見ますと、売上は前年度から3897億円(15.8%)増収、営業利益は256億円(12.7%)の減益が予想されています。今回の修正前の営業利益の予想は2,105億円でしたので、335億円の下方修正となります。なお先に見た通り上期の営業利益は273億円のマイナスでしたので、この通期見通しからすると下期は前年同期比でわずかな増益を見込んでいることになります。

右のセグメント別資料をみると、ヘルスケア事業は上期減益から下期は持ち直して通期はほぼ前年並み。住宅も前年並み。そしてマテリアル事業が大きな減益と予想されています。下期に絞れば、マテリアル事業の更なる落ち込みがヘルスケア事業の上乗せを相殺する形です。

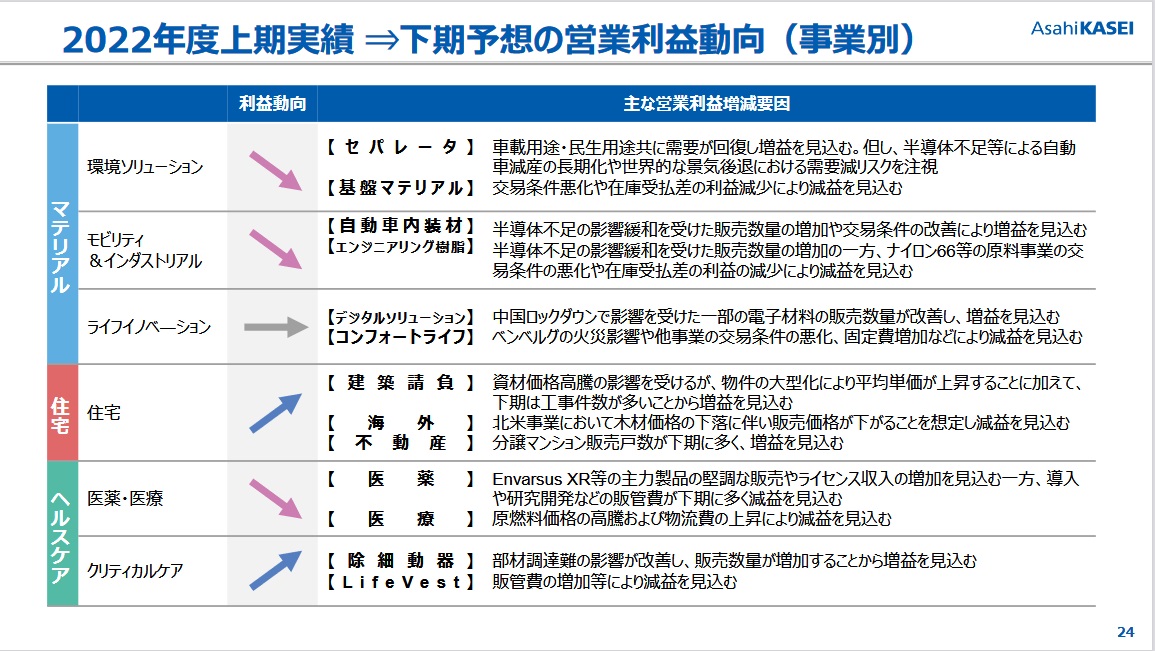

増減の要因は先ほど確認した上期実績の内容とほぼ変わりませんが、もう少し詳細を記した資料がありますので確認してみましょう。

厳しい状況が継続すると見込まれているマテリアル事業ですが、印象的なのは(主に半導体不足による)自動車減産でセパレータが売れなくなる点と、その半導体不足の解消が進んでいわゆる素材系の売上が伸びるものの、原料高は続くので利益は減少する見込みです。

住宅事業は北米事業やマンション販売戸数の増加によって上向き予想となります。そういえば私の自宅の周りにもヘーベルハウスの新築戸建てとマンションが結構ありまして、住宅事業の好調さを感じさせます。ただし最近鉄鋼価格の上昇しているようで、ここもコスト高による利益減の可能性があるかもしれません。ヘルスケア事業は増減まちまちの要因があり、下期に(通期でトントンに回復できるまで)大きく稼げるかはちょっと余談を許さない印象です。

総じて言えば、下期もなかなか厳しい状況が続くと考えられ、特に化学企業の本流とも言えるマテリアル事業に良いニュースが乏しい事が大きな懸念点です。但し一方で旭化成は本流とかなり異なる「住宅」と「ヘルスケア」も経営の柱としており事業の多角化が大きく進んでいる企業と言えます。原料費の高騰などはこれら事業にも影響するでしょうが、リスク分散ができている点は良い特徴だと言えます。

下は株主還元に関する資料となります。中間配当は従来発表通りの18円に決定され、期末も18円(年間36円)と従来から変更なしで、配当性向は38.7%となりました。中期計画で設定された配当性向30~40%目安のラインに何とか収まっているので、下期に今回の見通しを大きく下回るような実績にならなければ、予定通り年間36円の配当となりそうです。また「自己株式取得を総合的に勘案して検討する」とありますが、配当性向が40%に近い状況では実現は困難な気がします。

決算発表を受け株価は下落 下げの流れはしばらく続くか

今回の決算は12時半に発表されました。それを受けて後場に株価を落とし、終値は前日から12.9円安い971円で引けました。

旭化成の株価は年初から下落基調が続いており、9月に入り1000円を割り込みましたが、今回の決算では上昇のきっかけは掴めませんでした。下期も厳しい事業環境が予想されていますので、この下落基調は続くと考えるのが妥当のように思います。そしてそれは旭化成に限らず化学企業全体に言えることだと私は思います。何故かといえば、原材料費の高騰、半導体不足、景気後退による需要減といった減益の主要因はどの化学企業にも共通しているからです。

旭化成の配当利回りは執筆時点で3.71%となりますのでそこまで高配当とは言えませんが、更に株価を下げ利回りが向上するのであれば来期以降の業績回復に期待して、ちょっと買い増したいと考えています。

今回の記事は以上です。最後までお読みいただきありがとうございました。