製薬大手の武田薬品工業(以下、武田薬品)が、2月2日の後場引け後に2022年度(2023年3月期)第3四半期(3Q)決算を発表しました。

武田、4-12月期(3Q累計)最終が18%増益で着地・10-12月期も2.1倍増益(株探)

23年3月期第3四半期累計(4-12月)の連結最終利益は前年同期比18.4%増の2858億円に伸び、通期計画の3070億円に対する進捗率は93.1%に達したものの、5年平均の99.8%を下回った。

会社側が発表した第3四半期累計の実績と据え置いた通期計画に基づいて、当社が試算した1-3月期(4Q)の連結最終損益は211億円の黒字(前年同期は113億円の赤字)に浮上する計算になる。

株探

3Q時点で進捗率が93.1%に達しているとのことで(例年よりは悪いようですが)、第4四半期(4Q)に大きな特殊要因が無ければ通期目標の達成は手堅そうに見えます。ただし後ほど触れますが4Qの損益見通しは意外に厳しくなっています。以下、今回発表された決算説明資料の内容を確認していきます。

財務ベース、Coreベース共に増益を達成

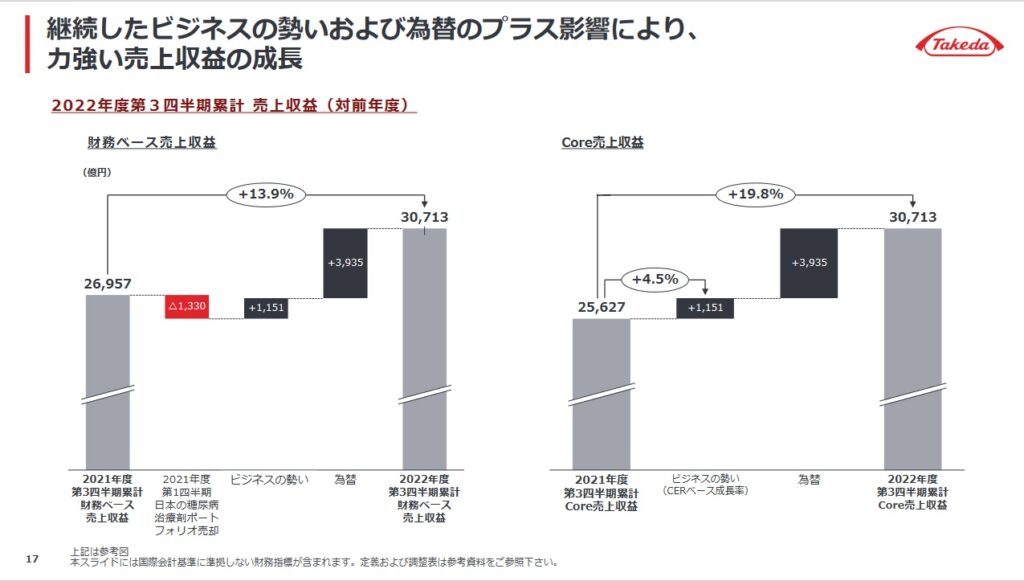

まずは3Qまでの累計の業績サマリーを見てみましょう。

(毎回の補足になりますが)武田薬品は国際会計基準に準拠した財務ベースと、会社独自の調整を行ったCoreベース(本業の稼ぎによる損益を正しく見せるための数字と、武田薬品は説明しています)という2つの損益指標をもっており、決算資料ではそれらを併記して発表しています。これが損益の中身の理解を難しくしておりますが、ここでは財務ベースの数字を中心に見ていきます。

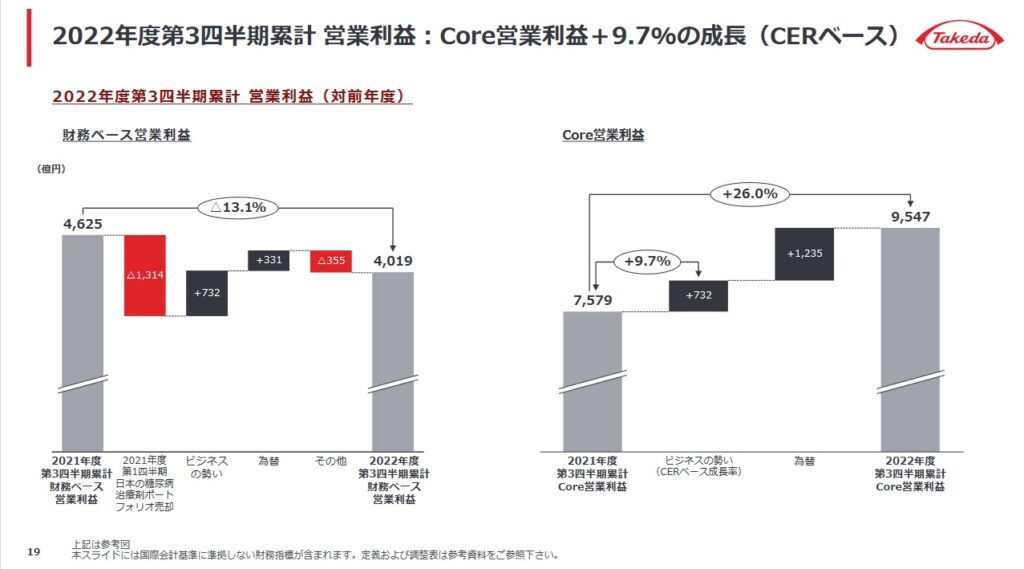

売上は前年同期比で13.9%増の3兆713億円、営業利益は13.1%減の4019億円、当期純利益は18.4%増の2859億円、EPSは19.6%増の184円です。なおCoreベースのEPSは財務ベースの数字の約2.5倍となる456円(前年同期比17.1%増)となっています。多くの米国企業でも調整前(GAAP)利益と調整後(Non-GAAP)利益を併記していますが、これほど両者に大きく差が出るのは見たことがありません。そのため武田薬品のCoreベースの数字に若干怪しい雰囲気を感じてしまいます^^;まぁこのCoreベースの数字は営業利益も含めて全て前年同期比でプラスになっていますので、本業ビジネスは順調と言えるでしょう。

次に売上と利益の前年同期からの増減グラフを確認しましょう。

売上、利益ともに円安傾向だった為替レートで大きく数字を伸ばしたことが分かります。為替は外的要因ですのでそれを本業の稼ぎを表すCoreベースの数字に反映させるのは私個人は疑問がありますけど^^; とはいえ一応以下のスライドにある通り、武田薬品が世界に誇る成長製品群も本業ビジネスに貢献しています。

トピックとしてはLIVTENCITYとEXKIVITYという新製品がラインナップに加わった事ですね。これら新製品の売上は現時点ではごく僅かのようですが、エンタイビオといった主力製品が着実に売上を伸ばす一方で、これら新製品が本格的に損益貢献を果たせれば、武田薬品のビジネスは更に力強さを増すでしょう。

通期見通しは前回発表から据え置き 4Qの損益は厳しい?

>2022年度の通期の業績予想につきましては、当期(2022年4-12月期)までの業績を踏まえた上、第4四半期(2023年1-3月期)の業績の見通しを考慮した結果、2022年10月27日に公表した直近の予想を据え置きます。

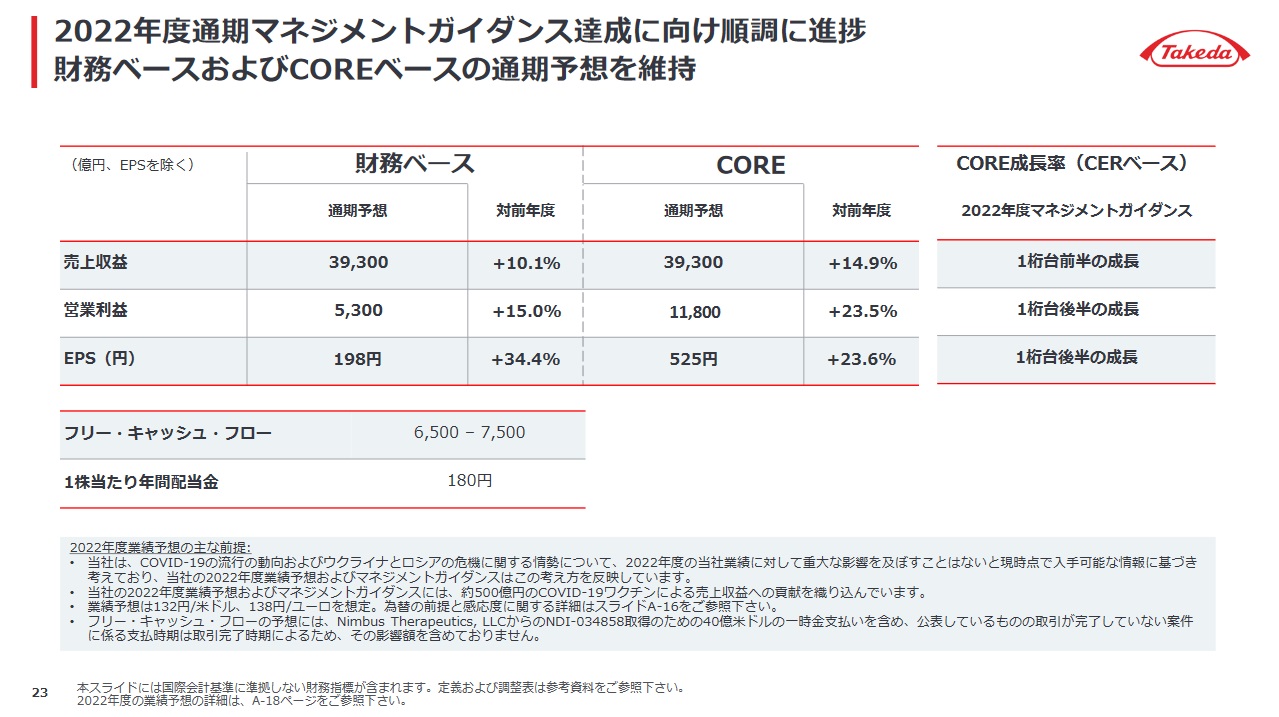

通期見通しについては、今回の決算短信で↑の通り記載がありました(変更無し)。決算プレゼン資料で改めて通期見通しの数字を確認ていきましょう。

売上は前年同期比で10.1%増となる3兆9300億円、営業利益は財務ベースで5300億円(前年同期比で15.0%増)、EPSは財務ベースで198円(34.4%増)、Coreベースでは525円(23.6%増)と予想されています。

3Q累計の数字とこの通期の数字とを比べると売上と営業利益の数字は順調に伸びているのですがEPS予想はちょっと残念な数字です。というのも3Q累計のEPSは財務ベースで184円でしたので、4Q単体でわずか14円しか伸ばせない計算になるからです。同様にCoreベースでも3Q累計が456円だったのに4Q単体では69円しか伸ばせていません。EPSは純利益をベースに計算されるので、(営業利益は順調に増えるが)何らかの要因で純利益がそれほど増えないと会社は予想しているわけです。

決算短信とプレゼン資料を見た限り4Q単体の損益の情報が乏しく、この理由には触れられていませんでした。売上は順調に伸びるので期末に何かのコストがかさむ事が想定されますが、減損処理といった特殊要因の記載は特にありません。為替の影響かと思いましたが想定レートは1米ドル132円となっており、実際のレートとそれほど乖離はありませんのでそれも違うと思われます。

最初に記載した株探の記事に「当社が試算した1-3月期(4Q)の連結最終損益は211億円の黒字(前年同期は113億円の赤字)に浮上する計算になる」とある通り、2021年度4Qは赤字だったようなので武田薬品は例年4Qに何かしらの要因で損益が厳しくなるのかもしれません。ただちょっとモヤモヤが残る通期見通しです。武田薬品工業の決算を見る時は、4Qの利益は無いものとしなければならないのかもしれませんね。

今回の記事は以上です。最後までお読みいただきありがとうございました。