2月7日に総合化学最大手の三菱ケミカルグループの決算が発表されました。通期予想を前回見通しから79%も下方修正するという厳しい内容でした。

23年3月期第3四半期累計(4-12月)の連結最終利益は前年同期比86.0%減の170億円に大きく落ち込んだ。併せて、通期の同利益を従来予想の1320億円→280億円(前期は1771億円)に78.8%下方修正し、減益率が25.5%減→84.2%減に拡大する見通しとなった。

会社側が発表した下方修正後の通期計画に基づいて、当社が試算した10-3月期(下期)の連結最終損益も従来予想の580億円の黒字→459億円の赤字(前年同期は919億円の黒字)に減額し、一転して赤字計算になる。

株探

三菱ケミカルの3Q決算は事前に一部界隈で非常に厳しいのでは?と懸念されていました。理由は数日前に同じ総合化学大手の住友化学が3Q決算にて通期の利益予想を1150億円からゼロに大きく下方修正したからです。私も今回は厳しい決算を覚悟していましたが、数字だけを見ればその懸念が当たってしまいましたね(涙)

ただし後述しますが、決算の内容を見ると本業ビジネスはそこまで大きくは毀損しておらず、一時要因の影響が非常に大きかったことが分かります。ということでここからは決算説明資料を中心に、決算の内容を詳しく見ていきましょう。

3Q累計はケミカルズセグメントを除き堅調 海外の減損処理で大きく利益減

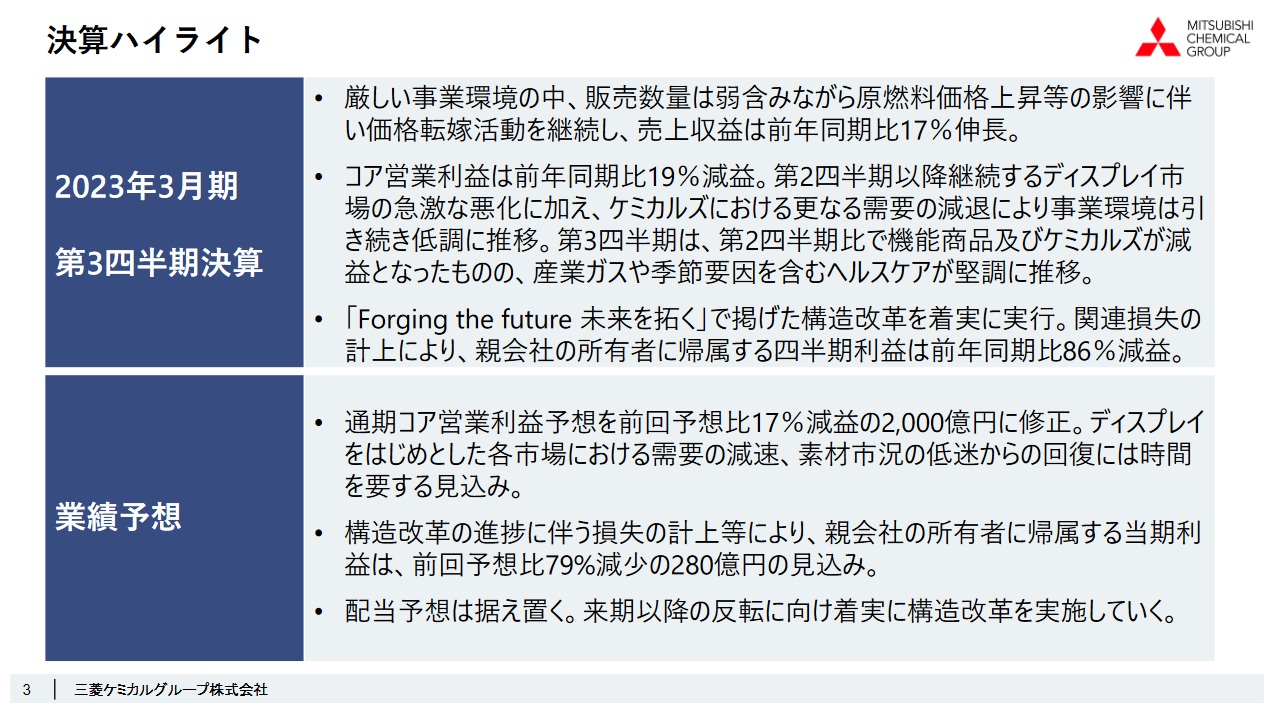

まずは決算ハイライトを見てみましょう。

売上は前年同期比で17%伸長しています。先に述べた住友化学も売上は伸びていましたので、化学業界全体で値上げがうまく機能しているようですね。一方のコア営業利益(一過性の事象を除いた本業ビジネスの儲けを示します)は19%減となっています。ディスプレイ需要の減少、そして石油化学や素材製品を主に扱うケミカルズセグメントが低調になったとのことです。石油化学が低迷した点も住友化学とほぼ同じと言えます。一方で産業ガスやヘルスケアといったセグメントは堅調だったようです。

ここで1点補足で、製薬企業で国内第8位の売上を誇る田辺三菱製薬(順位データはこちら)は三菱ケミカルグループの100%子会社です。つまり上記ハイライトのヘルスケアセグメントの売上はイコール、田辺三菱製薬の売上と読み替えることができます。(この事実、私は最近まで知りませんでした^^;)

次に通期のコア営業利益の予想について、ディスプレイ需要減と素材市況の低迷を受け前回予想から17%減益し、2000億円としました。そして次の行、「構造改革の進捗に伴う損失の計上により、当期利益を前回予想から79%減の280億円と見込む」とあります。コア営業利益は2000億円とそこまで悪くないですが、この損失計上が大きく響き純利益を大きく減らす予想となってしまいました。

なお配当予想は据え置くとあります。三菱ケミカルグループの2022年度の配当は中間に15円配当済み、期末で15円、計30円が予定されています。

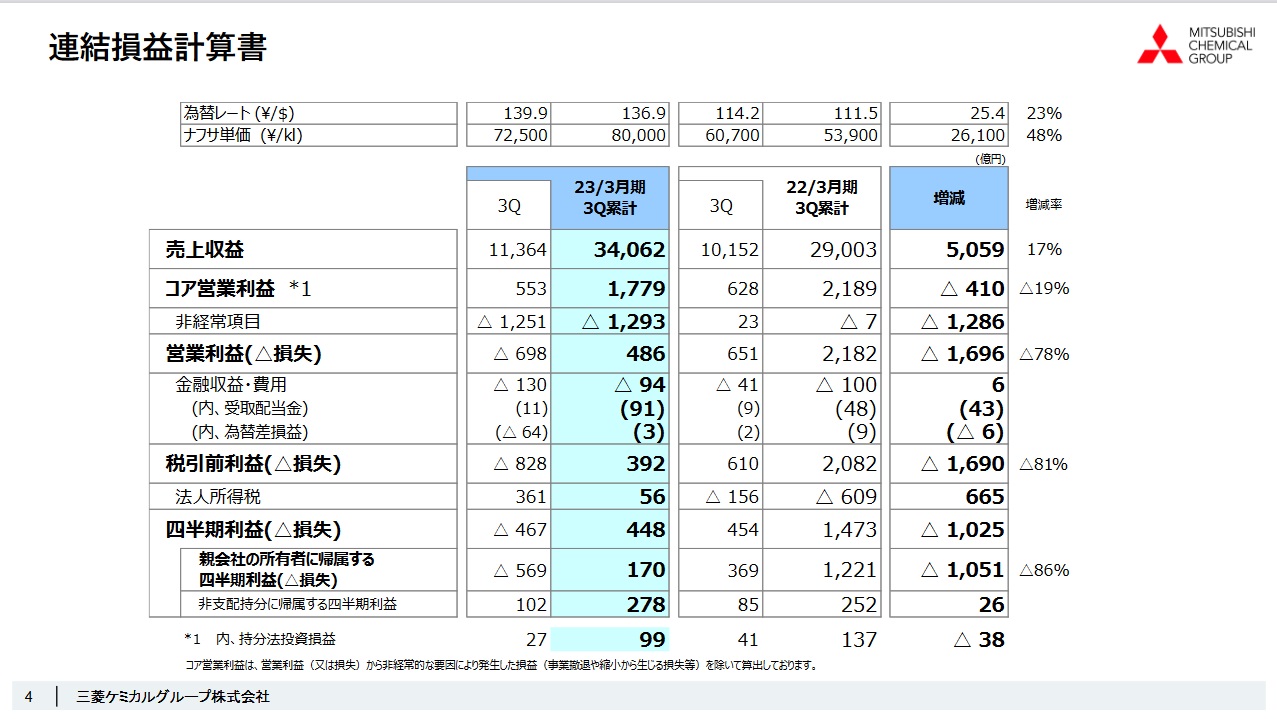

次に業績サマリー(決算PL)を見てみましょう。

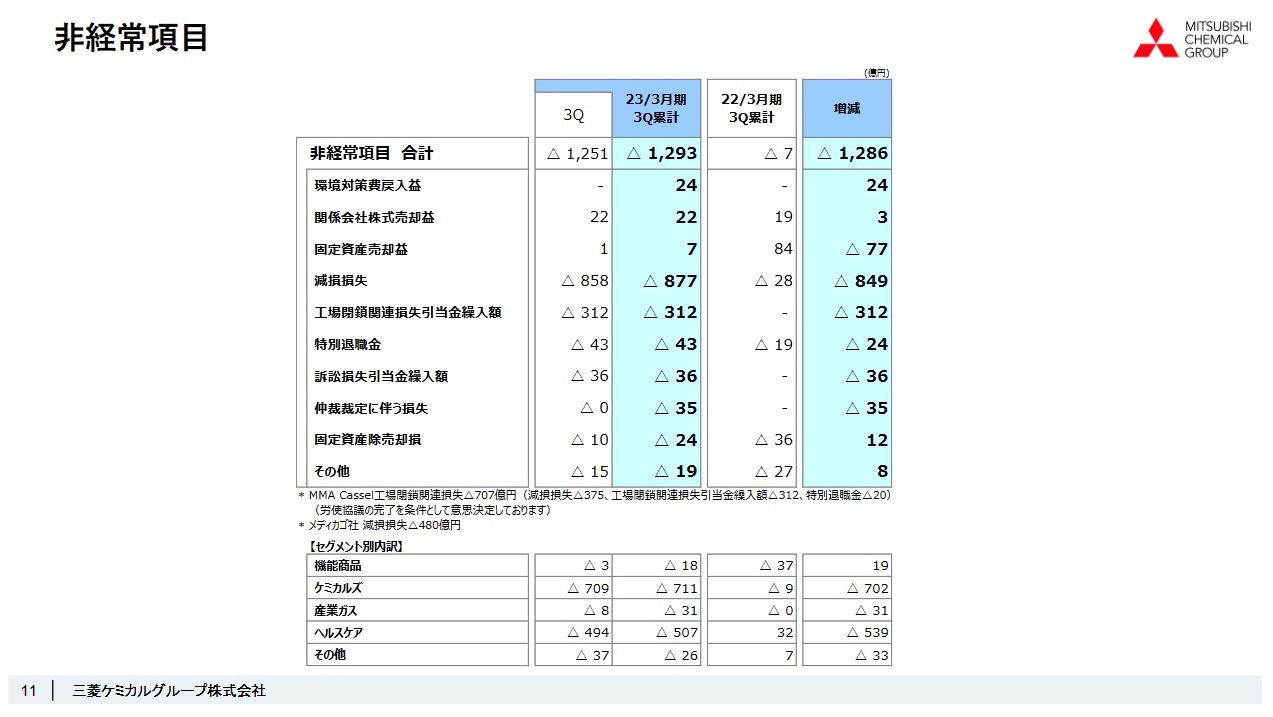

先のハイライトにもあった通り売上は前年同期比で17%増の3兆4062円、コア営業利益は19%減となる1779億円です。ここまでは先の株探記事の雰囲気ほどは悪くない印象です。しかしそのすぐ下の「非経常項目」、つまり先に述べた損失処理により1293億円利益が減ってしまい、営業利益は前年同期比でマイナス1696億円(78%減)となる486億円となっています。非経常項目のマイナス額はコア営業利益の72%を占めており、損失処理の影響の大きさが分かりますね。

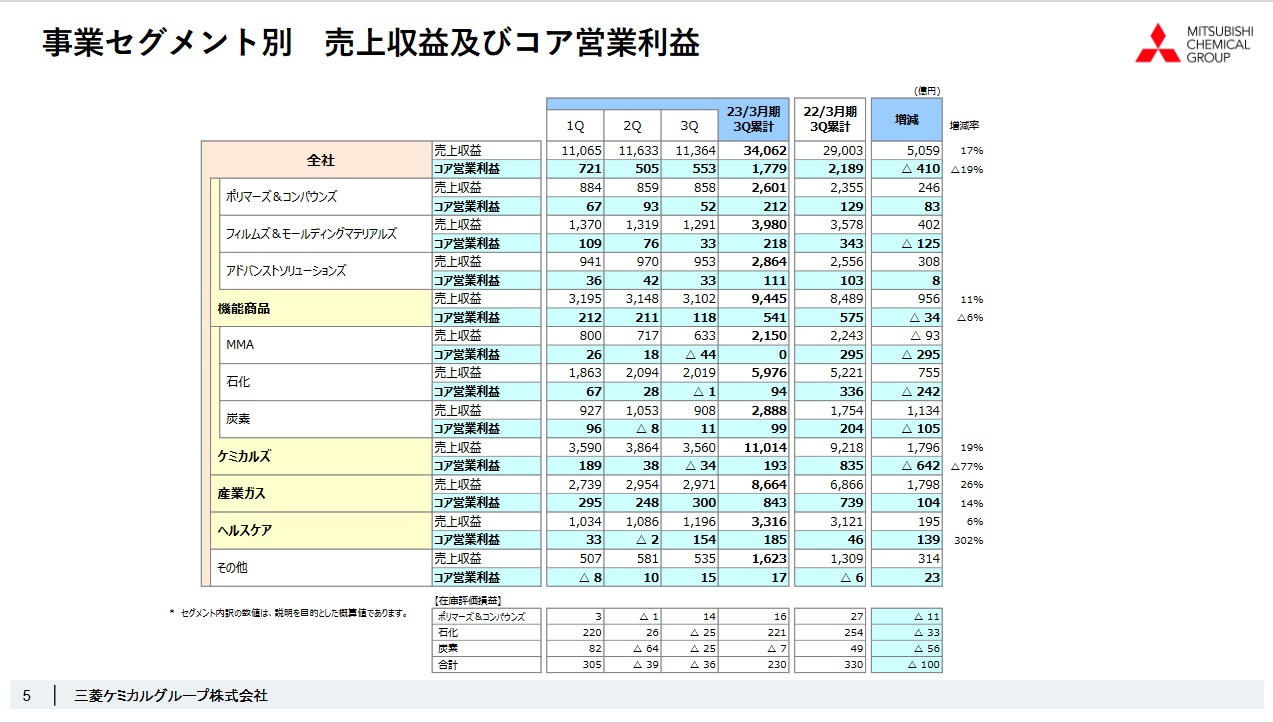

次に事業セグメント別の業績を確認してみましょう。

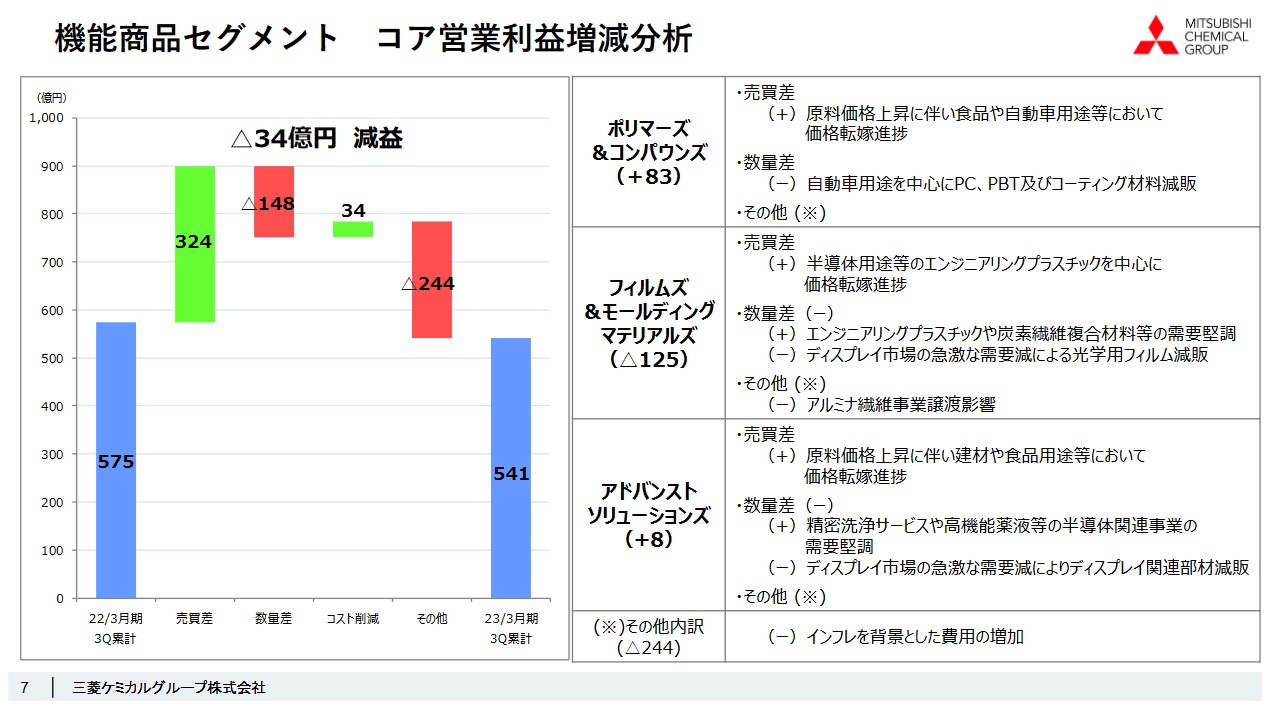

まず機能商品(主な商品は自動車や住宅などに利用される製材、建材や半導体の素材など)セグメントは前年同期比でわずかに34億円減益となりました。ディスプレイ市況の悪化を除き、自動車や半導体、建材のビジネスは堅調に推移していましたが、「その他」に分類されるインフレによる原材料コストの増加が利益を圧迫してしまったようです。

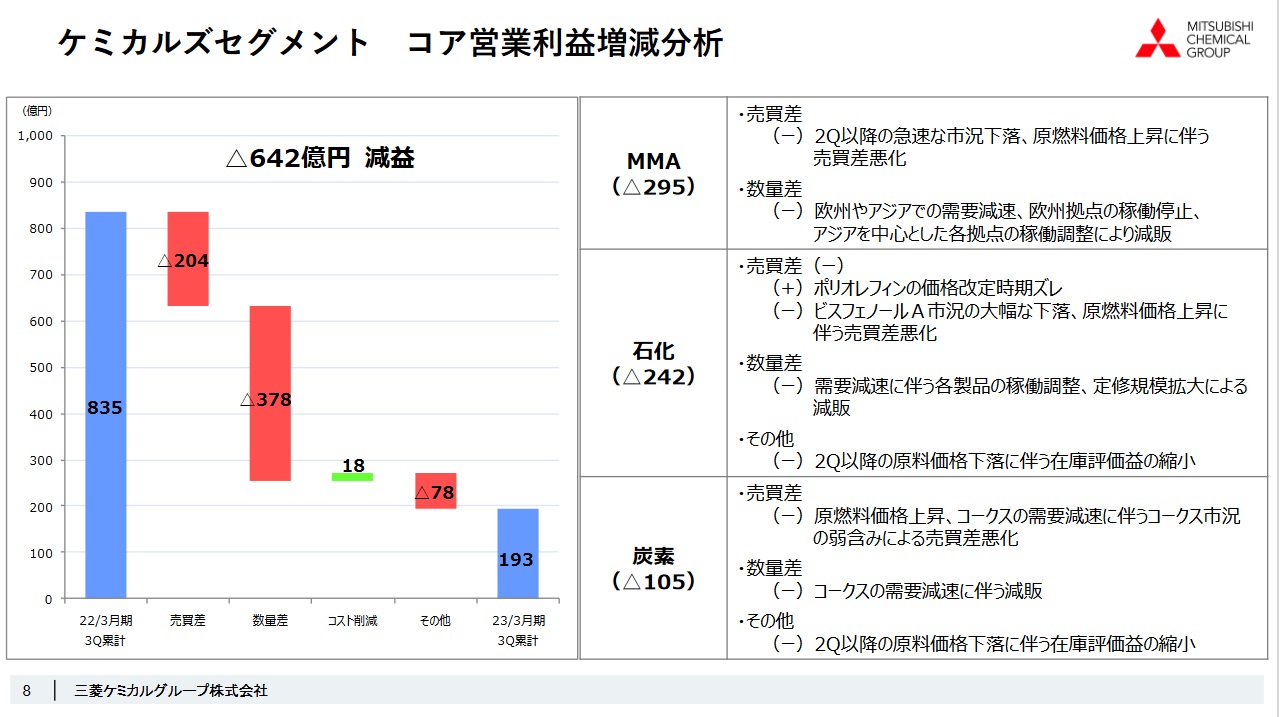

次のケミカルズセグメント(主に石油化学製品や素材製品)は前年同期比で642億円の減益となり、全体的に厳しい状況でした。スライド右側の減益理由を見ると「需要減速」「市況下落」「原燃料価格上昇」といった文言が並んでおり、まさにマイナスのトリプルパンチを食らってしまいました。「セグメント別損益」のスライドを見ると、ケミカルズセグメントは3Q単体では赤字となっており厳しい状況が伝わってきます。先にも述べましたが石化製品の苦戦は住友化学も同様でしたので、特に2022年度下期に化学業界全体が石化製品の不況に襲われていると言えるでしょう。

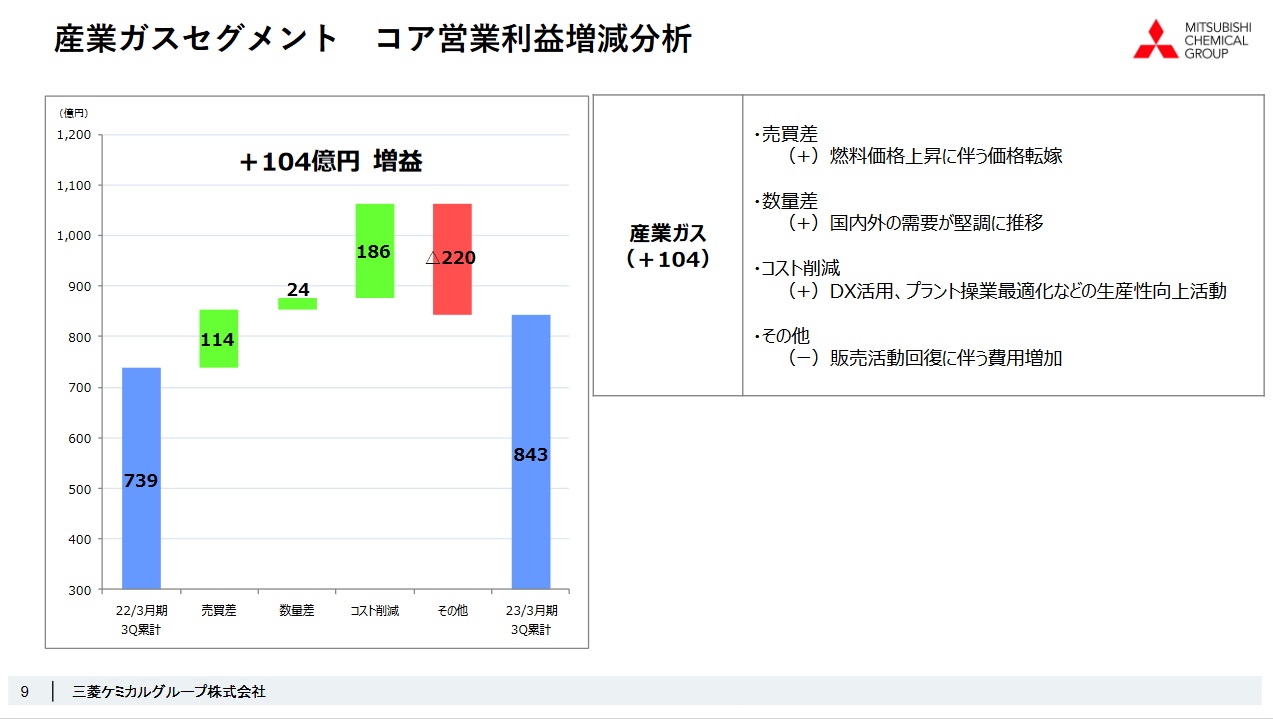

産業ガスセグメントは前年同期比で利益を104億円伸ばしました。ケミカルズセグメントとは異なり、こちらの需要は堅調で価格転嫁もスムーズに行えたことが増益の要因のようです。ただしこちらでも「その他」に分類されるコスト増は大きく響いたようですね。

4つある事業セグメントの最後となるヘルスケアセグメントも前年同期比で139億円の増益と、大きく利益を伸ばしました。国内および北米で新製品や重点製品の売上が伸びたようです。

そして本業ではない非経常項目の資料に、先の業績サマリーでも触れた1293億円のマイナスが登場します。本スライドの中に以下の記載があります。

- MMA Cassel工場閉鎖関連損失△707億円(減損損失△375、工場閉鎖関連損失引当金繰入額△312、特別退職金△20)(労使協議の完了を条件として意思決定しております)

- メディカゴ社 減損損失△480億円

1つ目は海外のMMA工場の閉鎖に伴う一連の損失処理でマイナス707億円を計上するとのこと。そして2つ目は↓のニュースで報じられている通り、田辺三菱製薬の海外子会社のメディカゴ社の事業から完全撤退することに伴っての減損処理です。

田辺三菱製薬、カナダMedicago社の事業から撤退(日経バイオテク)

メディカゴ社では植物由来の成分からコロナワクチンを作るという画期的な事業を行っていました。しかし量産化できなかったのか、それとも世界的なコロナの鎮静化を見たビジネス判断なのかはわかりませんが、いずれにせよビジネスは成功せず約500億円という損失につながってしまいました。これら2つの損失処理を合わせると1187億円となり、つまりは非経常項目でのマイナスの大部分はこれら2つの損失処理によるものです。なおこれらの損失処理については、決算説明資料とは別資料としてこちらで発行されています。

以上の通り3Q累計の業績を見てきました。ケミカルズセグメントは非常に厳しい状況ですが、機能商品は前年から同水準に踏ん張り、産業ガスやヘルスケアセグメントは堅調に利益を伸ばしています。トータルとして本業の利益は前年から400億円ほど減りましたが、住友化学の決算を見た後ですと三菱ケミカルグループは何とかこの程度の減少幅に抑えることができたとも評価できます。これまで三菱ケミカルグループが事業の多角化を進めてきたメリットが出たと言えるでしょう。海外事業の損失処理については利益の出ない事業を早めに見切ったと前向きに理解したいところです。

4Qは更に市況悪化か コア営業の通期見通しを下方修正

次に今回下方修正された通期見通しを確認しましょう。まずは業績予想(PL)です。

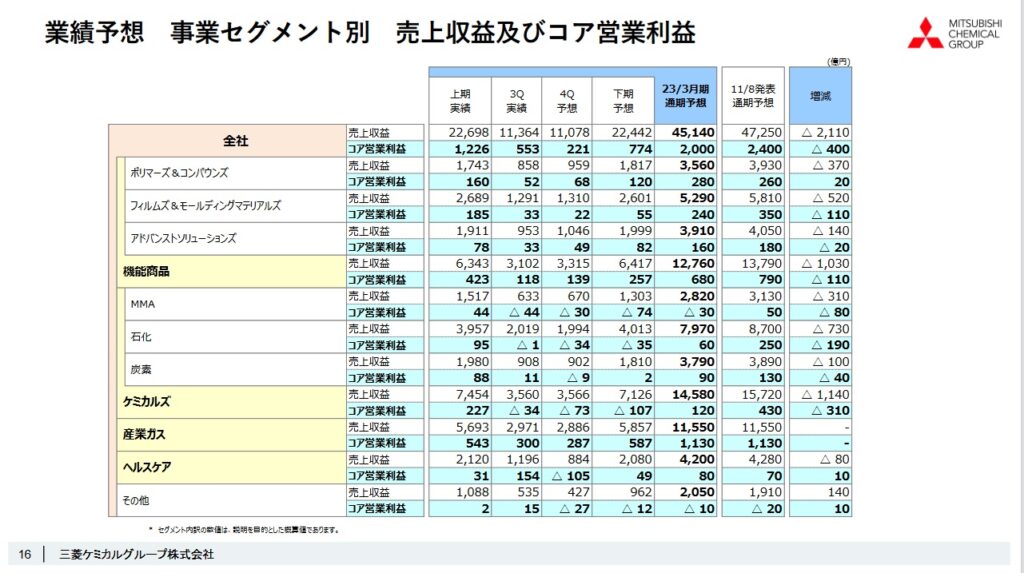

コア営業利益は前回予想から400億円減少し2000億円とされました。ここで4Q単体のコア営業利益を見ると221億円と予想されており、3Q実績の553億円から大きく利益を減らしています。これは前回予想時から4Qの市況が更に悪化した事を意味します。では一体どのセグメントの利益が減少する見込みなのか、次にセグメント別の予想を見てみましょう。

数字が多くてちょっと読みづらいですが(苦笑)4Q単体の予想を見るとケミカルズセグメントの赤字幅が3Qから更に拡大(△34億円→△73億円)する点が目立ちます。通期で見るとこのケミカルズセグメントのコア営業利益が前回予想から310億円のマイナスとなっており、通期下方修正の大部分を占めていることが分かります。やはり石化製品、素材製品の市況低迷はまだ続く可能性が高いという事です。

ケミカルズ以外では機能商品のコア営業利益が前回予想からマイナス110億円、産業ガスは前回予想から変わらず、ヘルスケアは10億円のプラスとなっています。機能商品セグメントが深く関わる自動車、住宅、半導体の需要は景気に大きく左右されますので、そこの利益が減りつつあるということはやはり世界的な景気後退の懸念が根深いのだと痛感します。

NISA・つみたてNISAなら ひふみ投信株価は前日からわずかに上昇 市場は決算内容を冷静に受け入れたか

最後に決算発表日の株価推移を以下に示します。

前場から少しずつ値を挙げましたが、決算発表となった13時半にガクッと値を下げました。しかしそこからは再び値を切り上げ、終値は前日から0.64%上昇の708.8円で引けました。

決算直後の下落はやはり純利益79%減のインパクトが強かったのだと想定されます。しかしそこから徐々に値を上げたのは、市場も決算の内容が海外子会社の損失処理という一時要因によるもので、本業はそこまで悪くないと評価したためではないでしょうか。

※追記:引け後のPTS市場で5%下落しています

最初にも述べましたが私はもっと悪い内容の決算もあり得ると覚悟していました。しかし内容はそこまで悪いものではなく、ほっと一息つけました。化学セクターは景気に敏感な業界ですので世界的な景気悪化の影響をモロに受けてしまいます。今回の決算内容を見ても、ケミカルズセグメントや機能商品セグメントが今後不振に陥る可能性は低くないことが分かります。ただ一方で産業ガスセグメントやヘルスケアセグメントでしっかりと利益を稼ぐこともできており、事業が多角化された三菱ケミカルグループの総合力の高さを感じることができました。

今回の記事は以上です。最後までお読みいただきありがとうございました。