こんにちは、高配当株投資好きのトムです。

高配当株投資を初めて約2年半が経ちました。本ブログでこれまで様々な企業の決算内容を見ながら投資対象を決めてきた事が功を奏し、配当金をゲットしつつ十分な含み益も出ています。非常に嬉しいことではあるのですが一方で多くの保有銘柄の株価が上昇しており、なかなか買い増しがしずらい状況になっています。

そこで今回は1月下旬から2月上旬に行われた決算ラッシュを終えたこのタイミングで、今後の投資対象を決めるべく保有銘柄の整理=完全公開を行います。私の投資方針の軸は高配当株によるインカムゲインの強化で、購入の目安は配当利回りが4%を超えるかです。また全体の1割くらいは株価値上がりによるキャピタルゲインを狙っています。セクター毎に保有銘柄の株価や配当利回りを確認しつつ、今後買い増すかどうかを検討していきます。

お断り・・・本記事はあくまで私トム個人の意見を参考として述べたものになり、記載銘柄の推奨および個別銘柄の売買の推奨を⾏うものではなく、将来の投資成果を示唆・保証するものではありません。最終的な投資決定は、読者の皆様ご自身の判断でなさるようにお願いいたします。

保有銘柄一覧とセクター比率を公開

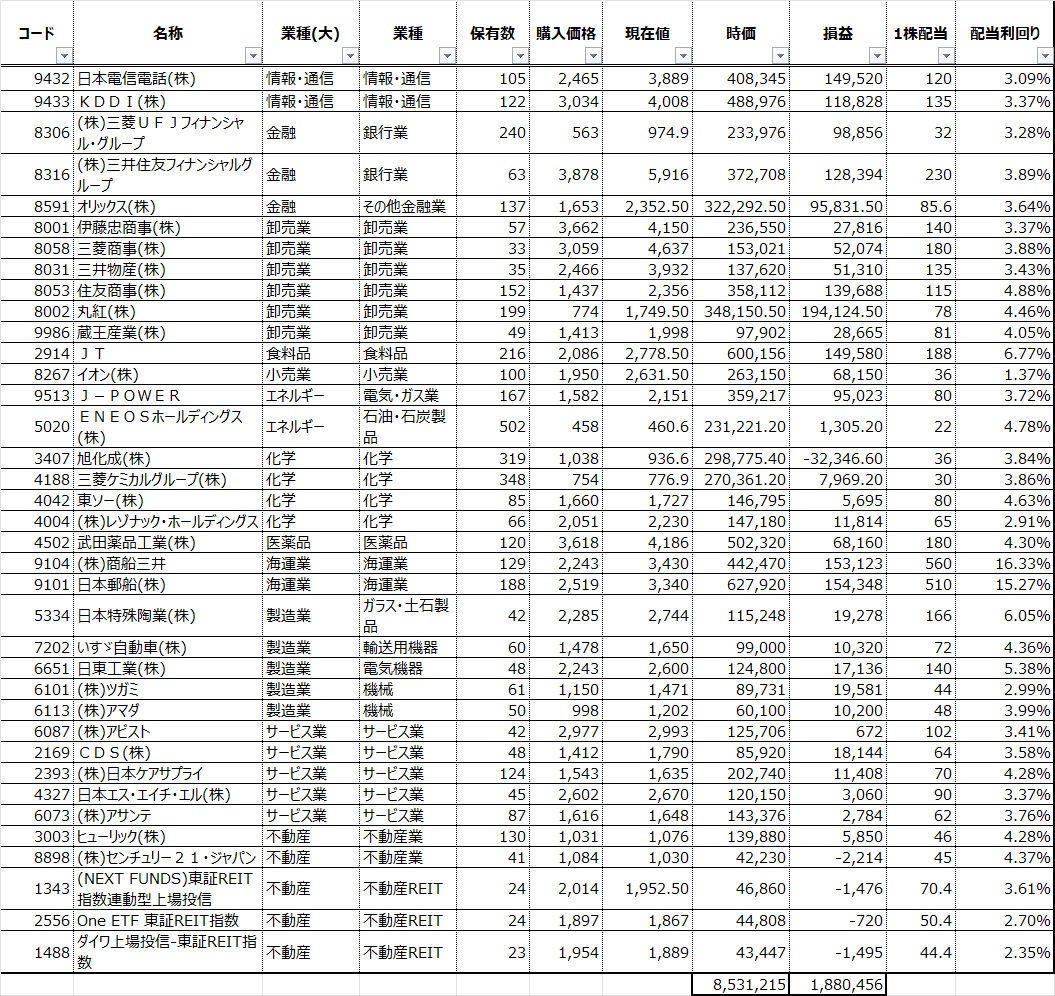

ということで早速私の全保有銘柄の一覧をご紹介します。各種データは2月16日の引け後時点の内容となります。私はSBIネオモバイル証券でS株を中心に購入しているため単元未満の銘柄が多く存在します。銘柄数は37、総資産額は853万円、含み益は188万円出ています。なおこの含み益は今回の決算ラッシュ前から約20万円ほど増加しています。

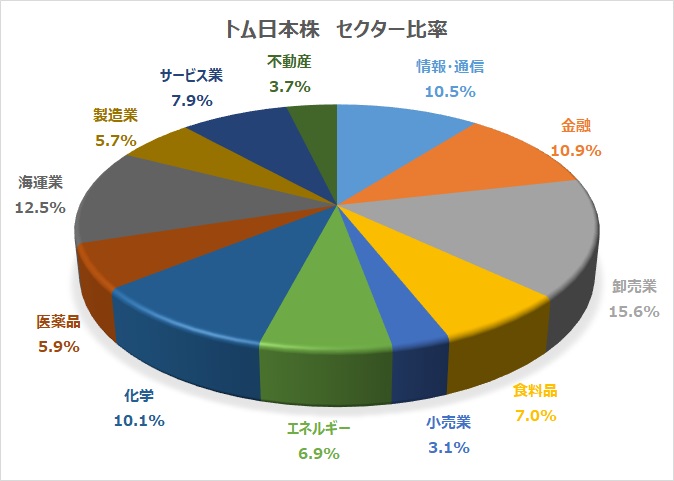

次にセクター比率を見てみます。なお「エネルギー」や「製造業」については東証における業種分類をアレンジしている点をご了承ください。

20%を超えるセクターは無く、私個人としてはまずまずバランスが取れていると考えています。ただ景気敏感な卸売業や海運、化学が10%を超えている点はちょっと留意が必要と考えます。

情報・通信

情報・通信銘柄ではNTTとKDDIを保有しています。私は(今となっては懐かしい)2020年の年末に発生した「ドコモ口座事件」の影響で、当時ドコモの親会社であったNTTの株価が大きく下落したタイミングで購入。またその事件の割を食うかのようにKDDIの株価も何故か大きく下落していたためKDDI株も併せて購入しました。おかげで現在の株価は購入価格から1.3~1.5倍になっており含み益が出ています。しかし株価上昇によって配当利回りは3%台前半と特に高配当とは言えない水準に落ち着いています。これら2社が今後爆発的に業績が伸びる事は期待しずらいとも思いますので、これら2社の追加購入は見送りです。

スマホで参加!無料の資産運用セミナーで投資を学ぼう【マネきゃん/Money Camp】金融

銀行株の三菱UFJFGと三井住友FG、そしてその他金融業に属するオリックスの3銘柄を保有しています。どの銘柄も購入価格から1.5~2倍近くまで株価が上昇しています。つい数か月前まで銀行株の配当利回りは5%を超えていたと記憶していますが、日銀のイールドカーブコントロールの緩和による実質的な利上げにより銀行株は大きく値上がりしました。また直近の決算も好調だったため配当利回りは3%台に下がってしまいました。オリックスも含め4%を切ってしまっているので、これら3銘柄の買い増しは見送りです。

金融系で配当利回り4%超えの銘柄となると(現在保有していませんが)三菱HCキャピタルが良さそうに思います。同じリース業を主力とするオリックスを既に保有しているので購入するか迷うところですが、三菱HCCは直近の決算も好調でしたので狙って良いかも考えています。

ひふみ投信卸売業(商社)

私の日本株ポートフォリオにおいて最もセクター比率が高いのが卸売業です。伊藤忠商事以外は2020~2021年に掛けて購入。伊藤忠商事を2022年に購入しています。2022年度は正に商社イヤーと言えるくらい各社爆益を出した影響で株価は大きく上昇し含み益も大きく増えました(特に丸紅はダブルバガーを達成しています)

先日5大商社の3Q決算を確認しましたが、印象に残ったのは丸紅の株主還元方針が累進配当(下限78円)に変更された点です。丸紅はこれだけ株価が上昇しても配当利回りが4%を超えていますので、追加購入しても良いかなと考えています。またこれらの中で最も利回りが高い住友商事も候補に加えて良いと考えています。

ここでしか見られない高品質な情報を元に、投資アイデアのシミュレーションや交換をしてみよう。投資判断をサポートする金融情報プラットフォーム【フィンタクト】食料品

食料品銘柄の保有株はJTのみです。大きな減配と配当施策の変更を発表した後(2020年だったと記憶)に購入しており、現在はそこから株価が上昇し含み益が増えています。しかし2022年度の増配により配当利回りは6.77%と高水準をキープしています。ここから株価が下落し利回りが7%くらいになれば追加購入しても良いと考えています。

※小売で保有しているイオンは株主優待目当てのため割愛します。

【株オンライン】10日間無料で全てのサービスが受け取れます!エネルギー

電源開発(J-Power)はここ数年での電力卸売単価の上昇や、直近の決算での上方修正で株価が大きく上がってますね。ただし今のところ配当増額が見送られているため配当利回りは3.7%に落ち着いています。以前は5%を超えていたと思うんですけどね。石炭価格の高騰が継続しており本決算の見通しは良いのですが、利益からどの程度株主に還元されるかが不透明なので買い増しは微妙なところです。

ENEOSの株価は相変わらず400~500円のレンジを行ったり来たりという感じです。直近の決算をミスしましたが配当は据え置きとなっています。原油価格に大きく左右されるためENEOSの業績を見通すことはかなり難しいですが、4.7%の配当利回りは悪くなく株価の単価は安いですので少しずつ買い増して良いかなと考えています。

化学

私は以前から化学企業は日本の産業の強みの1つであると考えており、2021年より上記の4銘柄を購入しています。旭化成は直近の決算での下方修正もあり下落基調が続いています。おかげで含み損が出ていますが株価は旭化成が持つ実力からすると安価な水準にあると考えているので適宜買い増すつもりです。三菱ケミカルと東ソーは最近株価が上昇傾向ですのでちょっと迷うところです。レゾナックは今後の爆発力に賭けたキャピタル狙いの投資になります。ただ配当利回りも3%弱と悪くないので株価が2000円くらいに下がれば買い増ししても良いかなと思います。

初期費用無料、月額990円から、高速・多機能・高安定レンタルサーバー『エックスサーバー』医薬品

医薬品は武田薬品のみ保有しています。株価は3000円~4000円のレンジを上がったり下がったりしてましたが最近4000円を抜けて上昇傾向ですが、それでも配当利回りは4.3%あります。ただ以前から決算内容を見てきた印象としては特別な要因による損益のブレが大きく、業績の見通しが難しい銘柄だと思います。配当金は1株180円が続いており安定してはいますが、利回り4.3%で追加購入する決断はちょっとできないですね。

【早い者勝ち!】.com/.net/.jp ドメイン取るならお名前.com海運業

海運業は日本の2トップ企業である日本郵船と商船三井を保有しています。コロナ禍で海運業が特需に沸いた2021年に購入を開始し、値が下がったタイミングで適宜買い増してきました。おかげでどちらの銘柄も多くの含み益を抱えており、またこれまで多くの配当金をゲットできました。

ただ直近の決算(日本郵船、商船三井)を見てもわかる通り来期(2024年3月期)の見通しは明るくないどころかかなり暗いです。従っていまのタイミングでの買い増しは控えるべきと考えます。率直に言えば来期は現在保有する株を握りしめつつ、配当金がなるべく下がらない事を祈るだけと考えています。

【MUJIカード】製造業

製造業についてはある分野で世界トップシェアを握っている、尖った銘柄を中心に購入しています。この中では日本特殊陶業の配当利回りが6%を超えている点が目立ちます。ただ株価はかなり上昇傾向なので下落のタイミングを待ちたいですね。私個人が買いだと思うのはいすゞ自動車です。株価は1500~1600円のレンジで安定していて利回りは4%超えです。ネットショップが当たり前となり物流の足となるトラック需要はこれからも伸びていくでしょうから成長性にも期待できると思います。

現在の製造業のセクター比率は5.7%でして、8%くらいまで高くしても良いと思っていますので、重点的にチェックしていきたいと考えています。

副業アカデミー【無料体験会開催中】日本初の副業専門スクールサービス業

サービス業については個性豊かな銘柄を購入しています。これらの中では福祉用具レンタル卸の日本ケアサプライの配当利回りが4%を超えており、業績も安定しているので買い増していきたいです。福祉用具の卸ということで実際はヘルスケア色が強い企業だと思いますが、私のポートフォリオはヘルスケアが弱いので弱点の補強にもなると思っています。

松井証券のNISA不動産

不動産銘柄の中では直近の決算が好調で増配を発表したヒューリックが良いですね。以前は配当利回りが4%を割っていましたが増配により4%を超えました。株価が下がれば積極的に買い増していきたいです。REIT指数に連動する3つのETFについては最近REIT市場の下落とともに株価が下落していますが、調べてみた限り利回りも下落傾向ですので、売却(損切)するかもしれません。

ためて、ふやして、進化する。ひふみ投信結論(私の買い増し・新規購入の候補)

ということでざっと保有銘柄の状況を見てきました。買い増し(もしくは新規に購入)して良いと考えている候補銘柄は以下の通りです。

- 情報・通信・・・無し

- 金融・・・三菱HCキャピタル

- 卸売業・・・丸紅、住友商事

- 食料品・・・JT

- エネルギー・・・ENEOS

- 化学・・・旭化成、レゾナック

- 医薬品・・・無し

- 海運業・・・無し

- 製造業・・・いすゞ自動車

- サービス業・・・日本ケアサプライ

- 不動産・・・ヒューリック

私は日本の高配当株投資の短期的な目標を、時価1000万円に設定しています。まずはこの目標達成に向けて日々のニュースのチェックや決算レビューを継続していきたいと思います。

今回の記事は以上です。最後までお読みいただきありがとうございました。

投資はハードルが高い、難しいと感じていませんか?その不安を解消し、最初の一歩を踏み出すお手伝いをします。投資判断をサポートする金融情報プラットフォーム【フィンタクト】