4月28日の日中に、海運業大手の商船三井の2022年度(2023年3月期)本決算及び、2023年度の業績見込みが発表されました。

23年3月期の連結経常利益は前の期比12.4%増の8115億円に伸びたが、24年3月期は前期比75.4%減の2000億円に大きく落ち込む見通しとなった。

株探

同時に、今期の年間配当は前期比380円減の180円に大幅減配する方針とした。

直近3ヵ月の実績である1-3月期(4Q)の連結経常利益は前年同期比69.1%減の723億円に大きく落ち込み、売上営業利益率は前年同期の3.7%→3.5%とほぼ横ばいだった。

2022年度(23年3月期)の経常利益はコンテナ船の爆発的な賃金上昇で活況に沸いた2021年度(22年3月期)を更に12.4%上回り、8000億円超えとなる8115億円で着地しました。しかし2023年度(24年3月期)は4分の1となる2000億円への減益見通しが発表されました。

非常に浮き沈みが激しい印象がありますが、以降では今回発表された決算説明資料を確認してきます。

【早い者勝ち!】.com/.net/.jp ドメイン取るならお名前.com2022年度はほぼ想定通りの着地 4Qは想定以上の結果

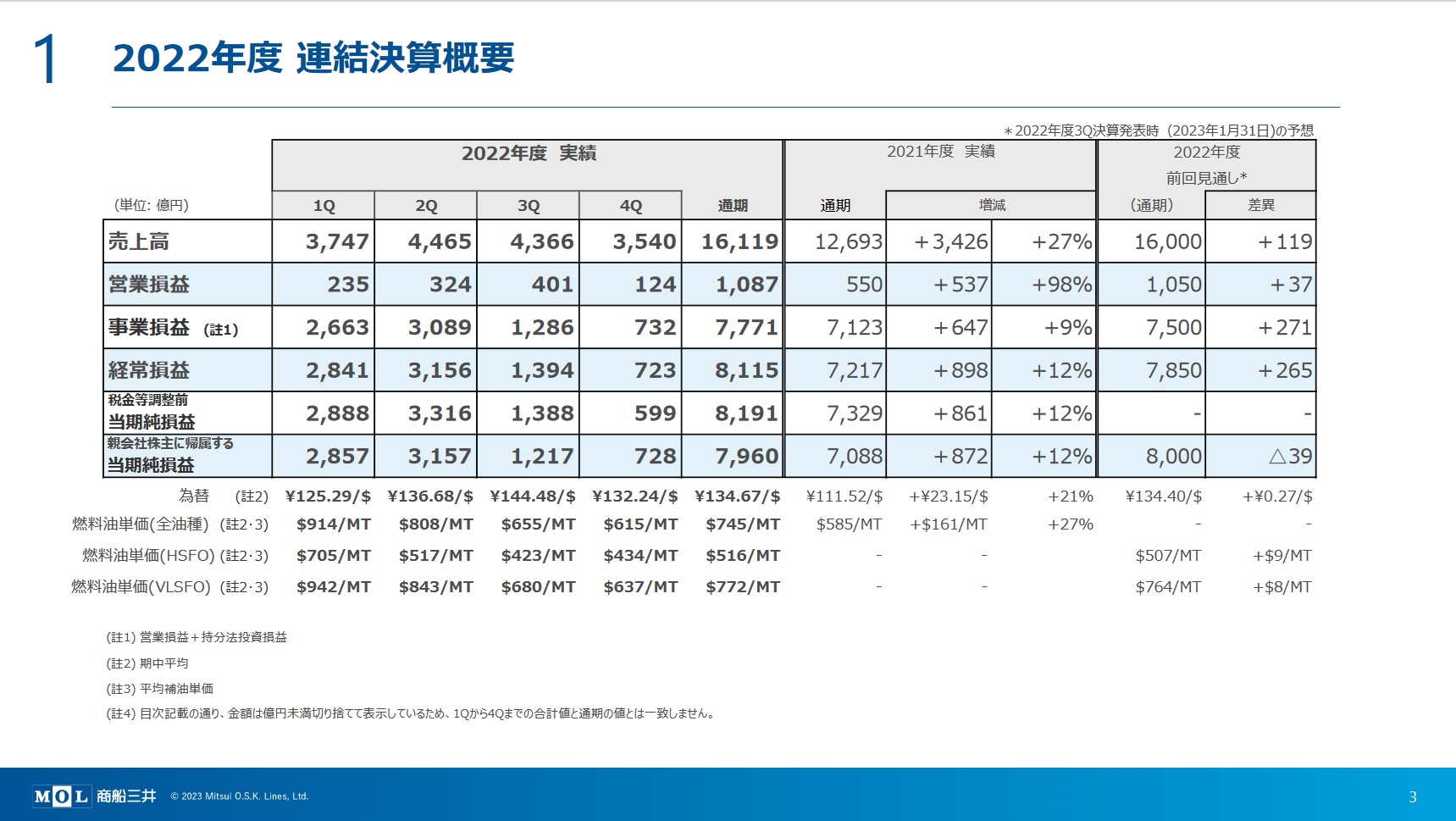

まずは2022年度の決算概要を見ていきましょう。

まず明らかな特徴として4Q単体の損益が3Qまでの数字から大きく落ち込んでいます。ただこれは3Q決算時点で既に織り込まれていましたので大きな驚きではありません。表の右側の前回見通しとの差異を見ると、経常利益は前回見通しから265億円のプラスとなっています。これは4Q単体の本業の利益が上振れたことを意味しますので、4Qのビジネスは想定以上の結果を出したと言えそうです。逆に当期純利益は何等かの要因で39億円マイナスとなっています。

初期費用無料、月額990円から、高速・多機能・高安定レンタルサーバー『エックスサーバー』次に連結決算のセグメント別実績を見てみましょう。

表の右側の前回見通しの差異を見ると、ドライバルク事業とエネルギー事業はそれぞれマイナス3億円、マイナス24億円とわずかに見通しから悪化。逆に製品輸送事業、特にコンテナ船事業が291億円プラスになっています。今年度の上期までのコンテナ船爆益に慣れてしまったせいか、291億円という数字を見ても大したことが無いように感じてしまいますが(苦笑)、冷静になって考えればかなり大きな上振れですね。

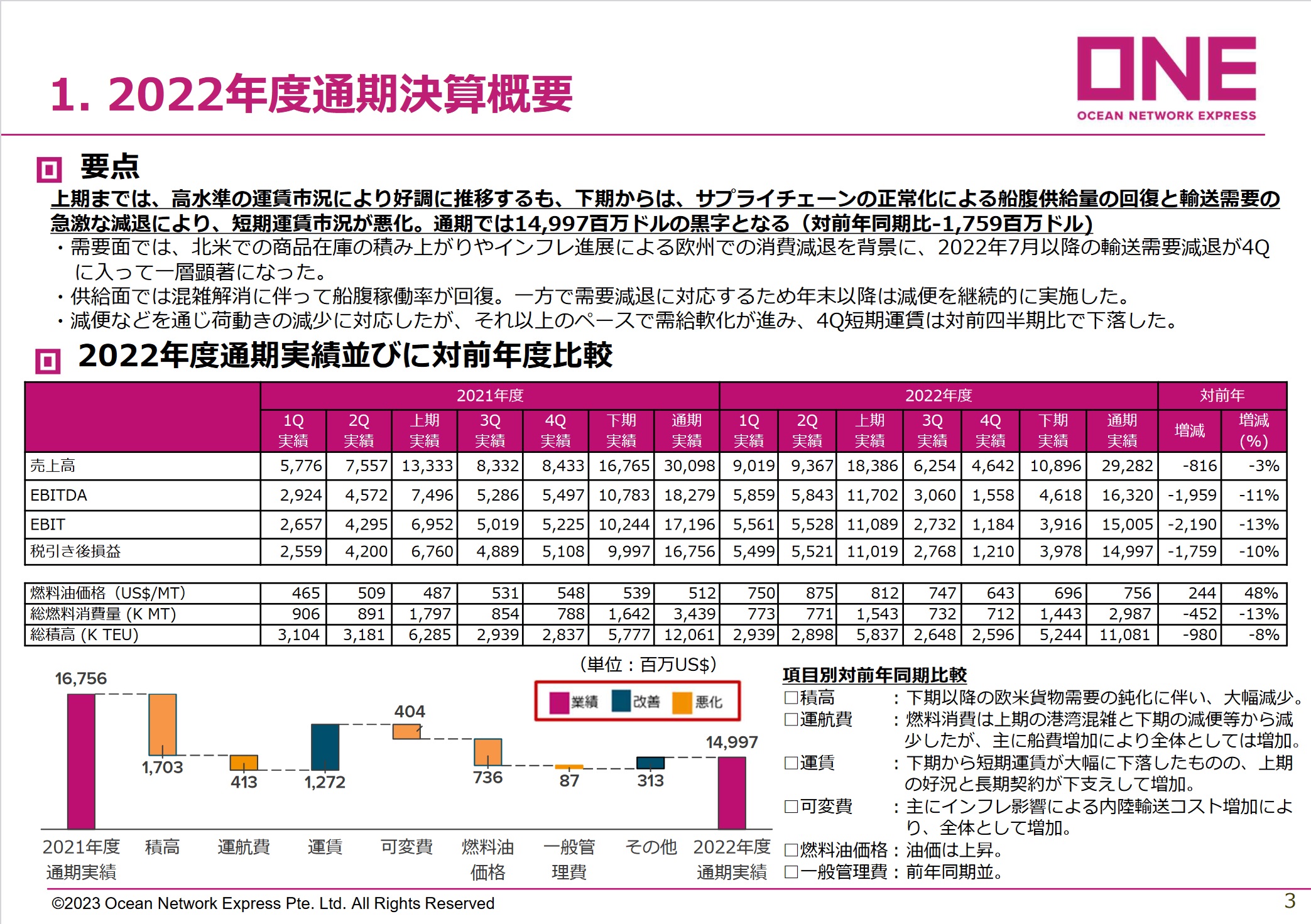

要はコンテナ船事業の落ち込みが想定ほどでは無かったということになります。ここで同時に発表されたONE社の決算概要資料を見てみましょう。

表が細かいですが、2022年度の4Q実績を見ると、税引き後損益は1210(百万米ドル)となっています。前回3Q決算での見通しでは税引き後損益は940(百万米ドル)となっていましたので、やはり想定よりやや上振れでの着地となっています。

私はほぼコロナ前の需給状況に戻る今回の4Q単体の損益が、23年度の損益のベースにもなるので非常に重要と考えていました。その4Q単体の経常利益は723億円でしたが、3Q決算時点での見通しは457億円でしたので大きく伸びました。コンテナ事業の落ち込みが想定よりもソフトだったことはポジティブに受け止めたいと思いますし、2023年度も四半期あたり723億円程度を稼いでくれることを期待したいです。

また今回発表された期末配当についてですが、↓の通り260円となりました。これは前回発表から変更なしです。

2023年度の損益は正常化へ コンテナ船依存からの脱却を図る年に

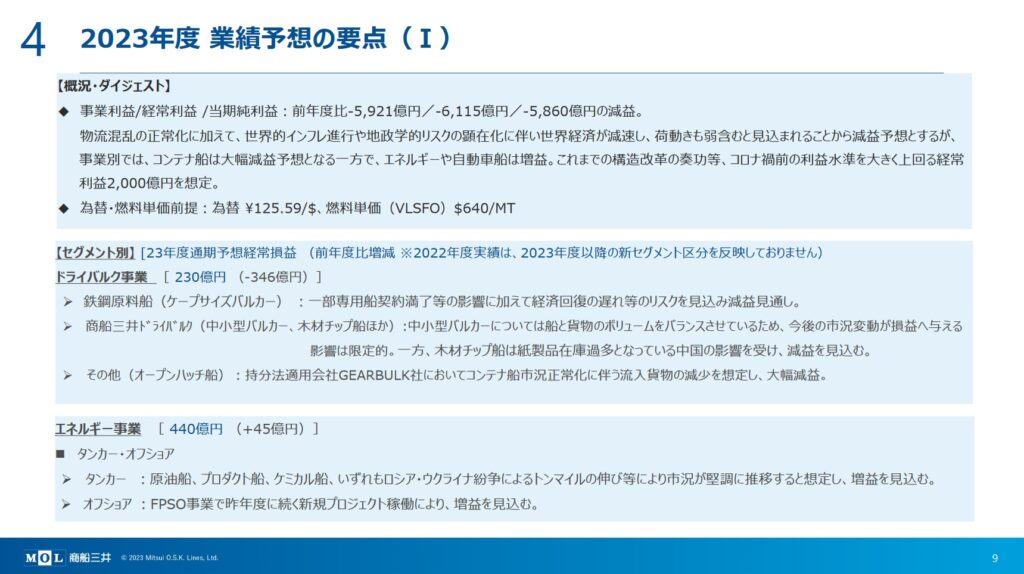

続いて今回の決算発表で最も重要と考える、今年度の損益見通しについてみてみましょう。まずは全体です。

最初の記事にもあった通り、経常利益は2022年度から75%減となる2000億円、当期純利益も74%減となる2100億円と大幅な減益です。四半期あたりの利益は平均して500億円ということになります。これは今回の4Q単体の723億円よりは小さい数字です。今回が一発目の予想開示である点も踏まえると、この数字は若干手堅く見ている可能性があると私は思います。今回の4Qで示した実績からすれば四半期あたりで700億円程度稼ぐ実力はあると考えるからです。

前提となる為替レートは1米ドル125~126円と想定されています。執筆時点(4/28)のレートから10円ほど円高(=利益が減少する方向)ですが、米国の政策金利が高止まり(もしくは年後半に利下げ)、日本は利上げの可能性がある点を踏まえれば円高方向に予想したのはやむを得ないかなと思います。ただここ半年の為替レートの動きを見ると円安傾向が維持されている印象もありその意味ではやはり手堅い想定をしてきたともいえ、想定よりも円安が維持されれば利益の上積みもあり得えます。

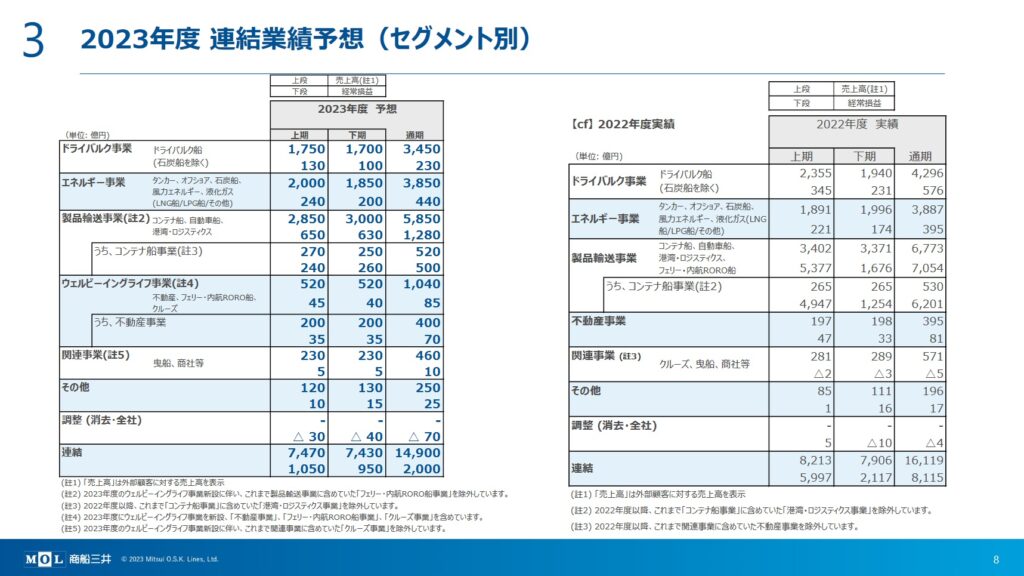

続いてセグメント別の予想と要点を見てみましょう。

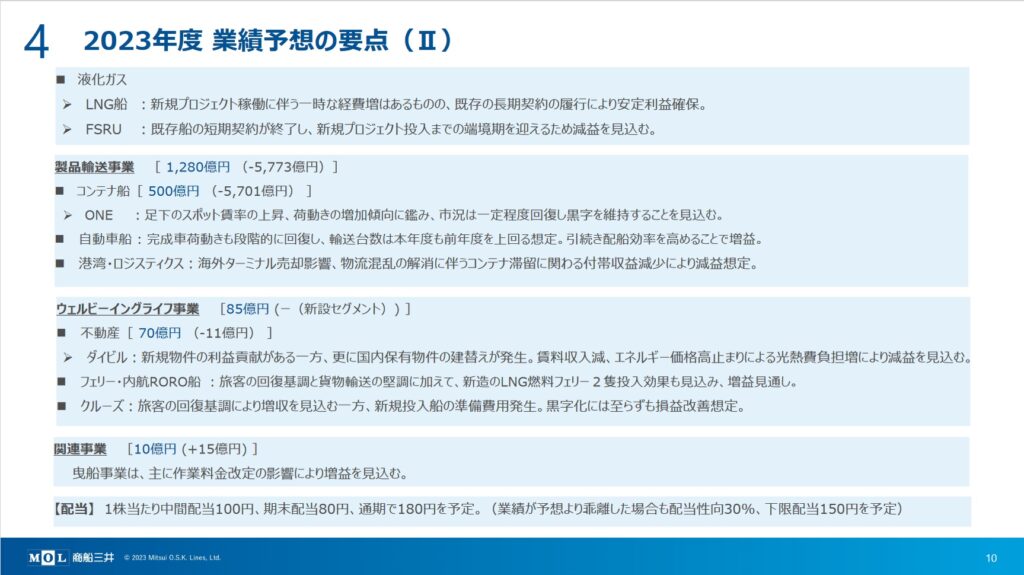

今年度から不動産やフェリー・クルーズ船事業を新たに「ウェルビーイングライフ事業」として1つのセグメントにまとめています。ドライバルク事業は昨年度から5割以上の減益を見込む一方で、エネルギー事業は昨年度から増益を見込んでいます。そして製品輸送事業ではコンテナ船事業が需給正常化に伴い5700億円から500億円と大幅な減益となるものの自動車船事業が増益となり、製品輸送事業全体では1280億円と、全体の64%の利益を見込んでいます。新設のウェルビーイングライフ事業の経常利益は80億円の想定です。

2021年度と2022年度の損益では、コンテナ船事業の利益が全体の7~8割程度を占めていました。そこからすると2023年度の業績予想においてコンテナ船事業が占める割合は25%にとどまっています。コンテナ船の異常な活況は既に遠い過去の話題になっており、2022年度以上の利益を挙げることが期待されているエネルギー事業や自動車船が存在感を増すことになりそうです。またウェルビーイングライフ事業の新設についても、新たな事業の柱を構築していくという商船三井の方針が見て取れます。総じて2023年度はコンテナ船からの脱却を図る年になるでしょう。

そして今回同時に発表された今年度の配当予想ですが、中間100円、期末80円、合計180円の予想となりました。また業績が下振れた場合でも下限150円の配当を出すと宣言しています。180円となると2022年度から3分の1となります。利益が4分の1ですのでそれよりは減少幅は小さいと言えるかもしれません。

初期費用無料、月額990円から、高速・多機能・高安定レンタルサーバー『エックスサーバー』決算発表後に株価はやや上昇 市場は冷静に受け止める

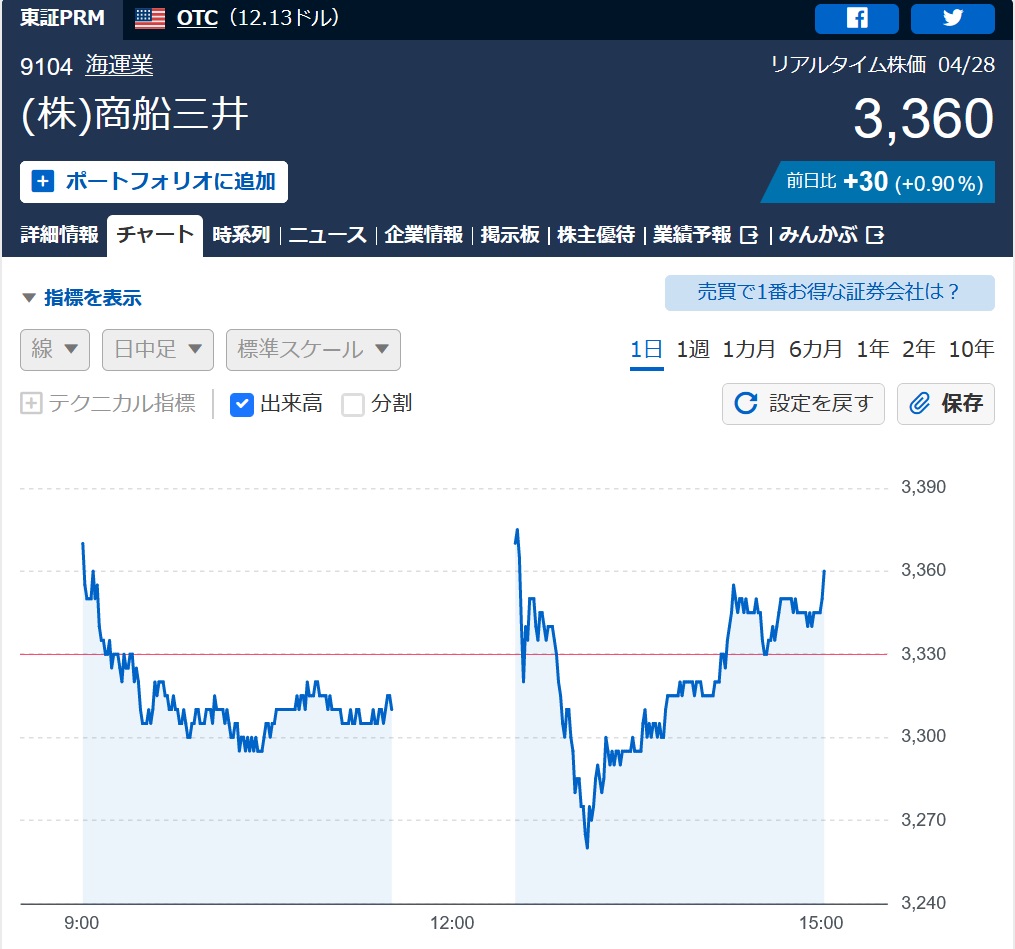

最後に決算当日の株価推移を見てみましょう。

発表があった12時以降、株価はそれなりに動きましたが、終値は昨日から0.9%上昇の3,360円で引けました。今回の発表内容がおおむね市場の想定通りであり、冷静に受け止められたことが伺えます。この後に決算を控える最大手の日本郵船も、今回の商船三井に似た決算を発表してくるでしょうから、海運大手の株価はしばらく堅調な動きを見せそうです。

先に触れた今年度の配当金と、この終値で計算した配当利回りは5.37%となります。昨年度には15%を上回る配当利回りでしたが、コンテナ需要の落ち着き・正常化とともに、海運株の配当利回りも正常化されつつあると言えそうです。

今回の記事は以上です。最後までお読みいただきありがとうございました。

ひふみ投信