※次の四半期となる2023年3月期 “第2四半期決算”の記事はこちら!

こんにちは(ご無沙汰しております)、トムです。第二子誕生に伴う育児に忙殺され、更に体調がイマイチよろしくなく3か月ほどブログ投稿を休んでおりましたが徐々に復活してきました。

ただいま世間は企業の決算発表ラッシュとなっておりますが、ワタクシと言えば海運好きということで(?)、早速日本郵船の23年3月期第1四半期決算を見ていきたいと思います。

郵船、4-6月期(1Q)経常は2.5倍増益で着地、今期配当を360円増額修正(株探)

まずは株探の記事を軽くチェックします。記事通り、23年3月期第1四半期(4-6月:Q1)の連結経常利益は前年同期比2.5倍の3777億円となりました。正に大増益ですね^^。そして通期利益の見通し1兆400億円に対し、Q1時点で進捗率が36.3%となりました。これも非常に良いニュースで、後程触れますが通期見通しの上方修正が発表されています。更に上期配当の増額も発表されました(650円→1,000円)。ホルダーとしては笑みが止まりません(笑)。

以降では郵船の決算発表資料をベースに、事業内容と今後の日本郵船について見ていきます。

コンテナ船事業の爆益だけでなく、全ての主要セグメントが利益伸長

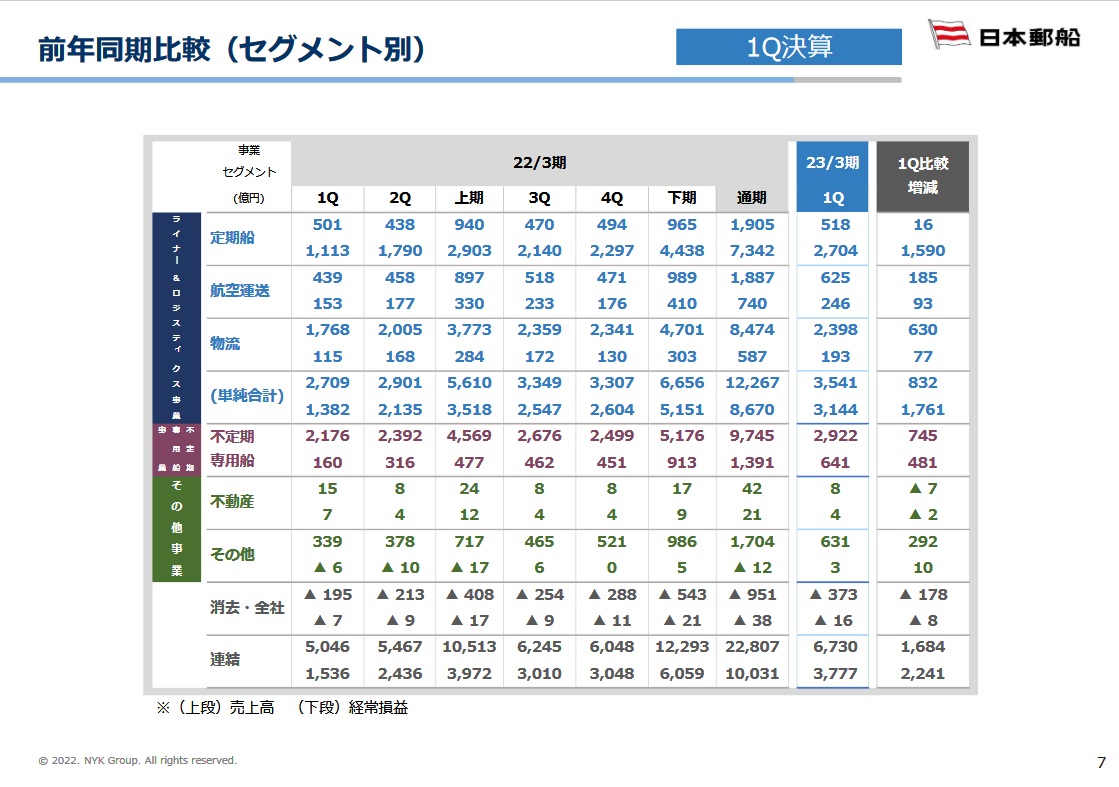

まずは今回の決算について評価してみます。左が決算概要、右がセグメント別の売上と形状い利益の表です(クリックで拡大されます)

左の決算概要から、売上計上される不定期船事業が好調であること、輸送運賃が相変わらず上昇していることがわかります。そして郵船、商船三井、川崎汽船の3社の合弁会社・ONE社の利益が各社の経常利益に計上される定期船事業も昨年から続いて絶好調であることも分かります。

右のセグメント別資料を見ると、定期船の経常利益は昨年から右肩上がりとなっていること、そして定期船に加えてそれ以外の航空運送、物流、不定期船の主要セグメント全てにおいて、昨年以降の四半期単位で最高の利益を叩き出していることが分かります。

もちろん目を見張るのは定期船ビジネスで、2,704億円という利益はとんでもないですね(^^;。しかも昨年からいまだ右肩上がりというのがスゴイです。昨年はコロナ渦で海運の運賃が急上昇し利益も爆増しましたが、今年になり世界的にコロナ渦が落ち着いてきた雰囲気もあり運賃も落ち着くかなと思っていましたが、まだまだ上昇しているようです。しかしその一方で私が注目したいのは不定期船ビジネスでして、定期船ビジネスの爆益に隠れがちなものの、641億円という利益は決して少なくなく、郵船のビジネススキームの懐が深いなと感じます。

通期見通しも上方修正 バルチック海運指数の低下が若干気がかりか

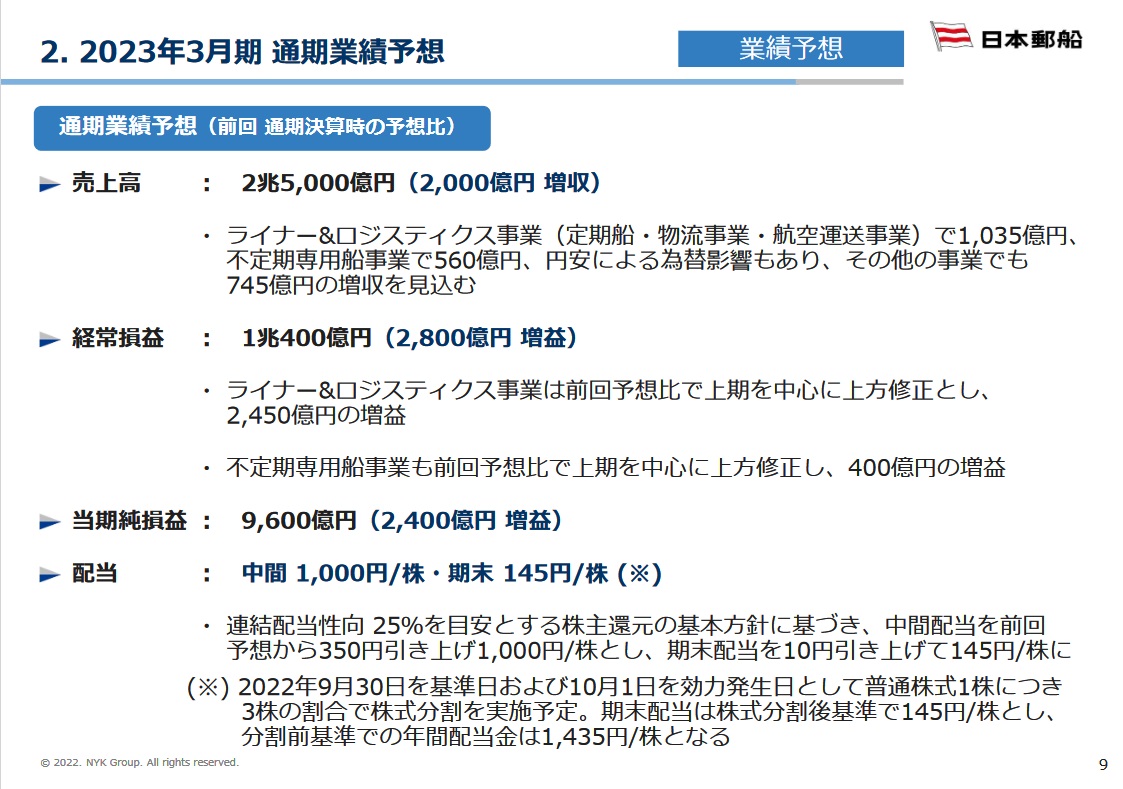

この素晴らしいQ1決算を踏まえ、23年3月期の通期見通しも以下の通り上方修正されました(クリックで拡大します)。※正確には決算発表前の7月21日に発表済みの内容です。

左の概要資料の通り、売上高は従来から2,000億円増えて2兆5,000億円、経常利益は従来の7,600億円から2,800億円増益の1兆400億円に上方修正されました。この経常利益1兆400億円は昨年の1兆31億円を上回る過去最高益となります。そして最初の記事でもふれましたが中間配当が650円から1,000円に増額、期末配当も135円から145円にそれぞれ増額となりました。期末の配当額が少なく感じるのは、期末のみ10月1日に予定されている株式分割(1株を3株へ)を反映したためで、分割前の期末配当は435円となります。

右のセグメント別資料を見ると、注目の定期船ビジネスは2Qに1Qと同程度の利益を叩き出し、上期に5,500億円を計上する予想です。しかし下期は一転して2,200億円と上期の40%程度にとどまる見通しとなりました。この決算資料にも記載されていますが、上期中は世界的に需要が堅調だが、下期は世界経済の減速による北米地域の需要減、サプライチェーンの混乱収束化による需給バランスの正常化&運賃の落ち着きにより利益が減ると見込まれています。

定期船以外の航空運送ビジネスや物流ビジネスについても下期の利益は上期から概ね2~4割減と見込まれており、不定期船に至ってはほぼ5割減ですが、これらの主な理由も需給バランスの正常化です。また通期見通しの前提となる為替レートは1米ドル127.62円となっています。本記事の執筆時点(8/6)のレートは1米ドル約135円で、為替レートの感応度は1円の円安で約46.2億円の増益(決算資料より)ですので、かなり堅めにレートを見てますね。

以上の通り、今回の通期見通しの修正は一言で言うと非常に手堅い内容だと感じます。経常利益は過去最高益に上方修正したものの、下期の需給の落ち着きや円高リスクをしっかりと織り込んでいます。よほど大きなネガティブな出来事が無い限り、この1兆400億円はクリアしてくれそうだなと期待しています。そしてもし郵船の予想以上に需要が減らなければ(または為替が円安になれば)更に利益は増えます。これはコロナ渦に見舞われた2022年3月期に辿った道ですが、コロナ渦が収束に向かうことを祈りつつ、経済の回復に伴って強い海運需要が続くこともありえなくない(=更なる増配や自社株買い)と期待しています。

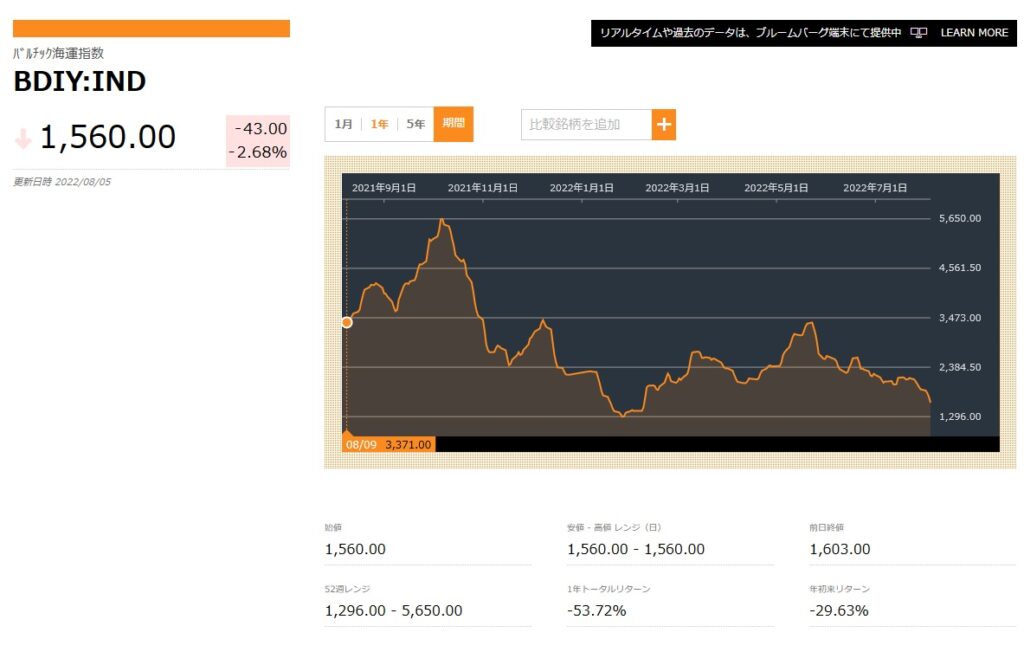

1点懸念事項があるとすると、最近のバルチック海運指数の低迷です。以下、直近1年のグラフを示します。昨年は5000超えの過去最高値を付けましたが、5月以降下落傾向が続いており現在は1,560ポイントです。バルチック海運指数は主にバルク(≒不定期)船ビジネスの活況度合いを示しますので、コンテナ船が利益の大部分を占める日本郵船への影響は大きくなく、また約5割減という下期の見通しに既にこの点が織り込まれている可能性もありますが、頭の片隅には入れて置いた方が良いかもしれません。

株価も大きく上昇 今後は巨大な自己資本の使い道に注目か

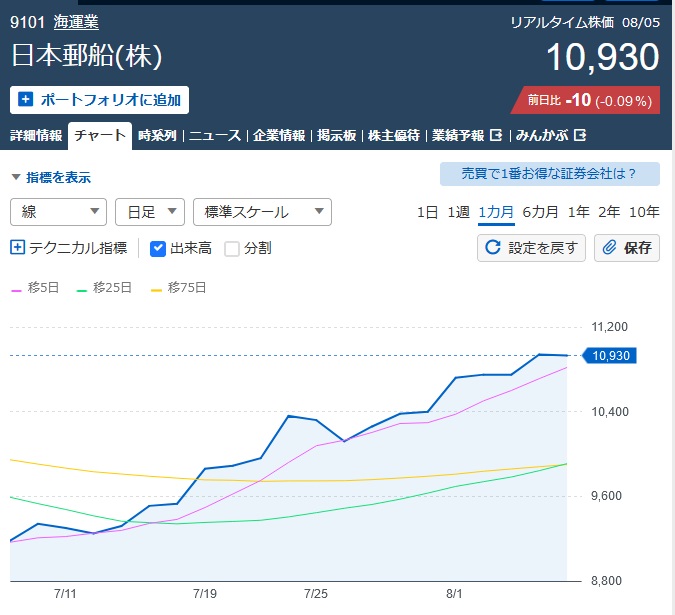

今回の力強い決算を受けて株価は大きく上昇しています。以下は直近1カ月の株価推移となります。正確には決算に先立って行われた7月21日の通期見通し上方修正の発表で株価は1万円を突破し、本記事の執筆時点(8/5の終値)で10,930円となっています。

ホルダーとしては保有資産の上昇は嬉しいものの、さすがに1万円超えだと簡単には買い増しができなくなったので少し残念な気もします。しかし先ほど触れた通り、10月1日に1株から3株への分割が予定されていますので、単価の面で少し買いやすくはなるでしょう。

さてここまで稼ぎに稼ぎまくってる日本郵船、一つ気になるのは稼いだお金をどのように使うのか?という点です。以下、株探で財務のデータを見てみました。

注目すべきは自己資本比率で、2022年3月期55.6%と何と前年からほぼ2倍になっています。そして剰余金も約1.4兆円と何と前年から約3倍、有利子負債も1を大きく割り込み、財務面で超優良企業に変貌を遂げています。

但し一般的にこれだけ自己資本比率が高く剰余金が積みあがっている財務状態は、株主からあまり好意的には見られません。要は「本来株主に還元すべき利益を、会社が貯め込んでいる」と見られるからです。従って今後日本郵船はこの貯めた資金を積極的に使うことが予想されます。

では具体的に何に資金を投じるのでしょうか。昨日には以下のニュースがありました。

郵船などの持分法適用会社ONE、アトラス株取得を共同提案(ロイター)

こちらは持分法適用会社のONE社のニュースですが、他にも競合の商船三井は1月にダイビル・宇徳といった企業の完全子会社化を済ませており、近い将来に日本郵船が他社を買収・子会社化といったニュースが駆け巡るかもしれません。

また海運企業ですから船舶を増やすことも当然考えられます。一隻の値段は百億以上の単位も考えられるので財務インパクトは大きいでしょうが、下期以降に需要の減速を予想している現状では船舶を増やす決断は難しいと思われます。

ホルダーとしては配当の増額や自社株買いといった株主還元に注力して欲しい気もしますが、利益を株主還元と事業拡大それぞれにどの程度使うかというのは正に経営そのものです。今後はこのバランスを日本郵船がどのように取っていくのかをしっかり見ていく必要があると思います。

今回の記事は以上です。最後までお読みいただきありがとうございました。

※2023年3月期の第2四半期決算の記事を投稿済みです。こちら!