2月3日の正午に海運国内最大手の日本郵船が2023年3月期第3四半期(3Q)決算を発表しました。

郵船の通期業績予想、売上高や純利益を下方修正(ロイター)

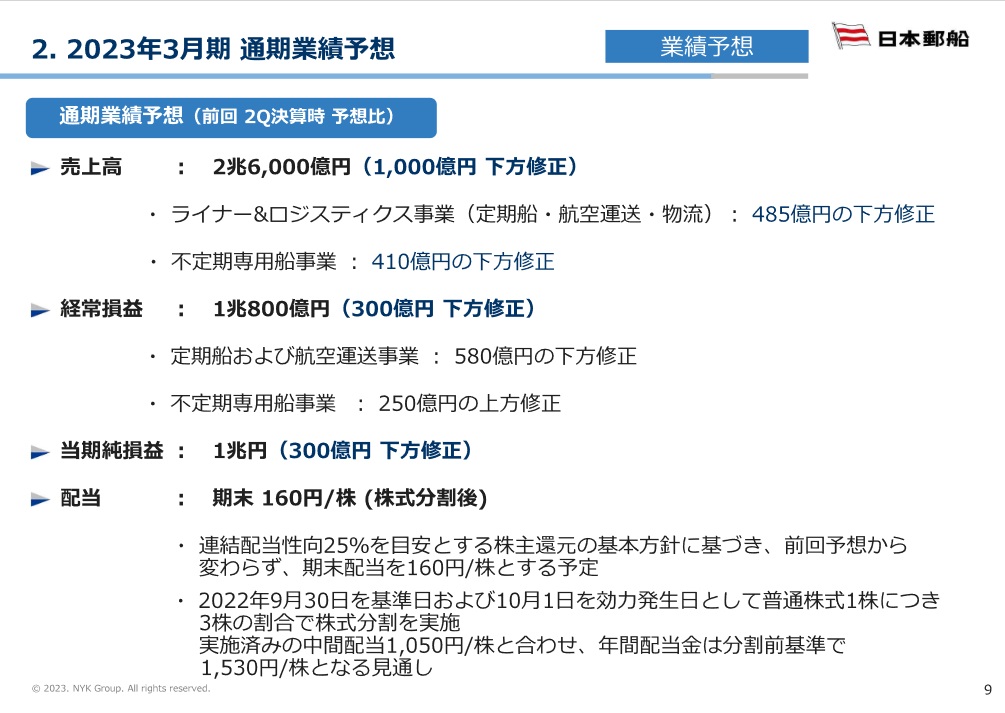

日本郵船は3日、2023年3月期連結業績予想について、売上高を2兆6000億円(従来予想2兆7000億円)、純利益を1兆円(同1兆0300億円)にそれぞれ下方修正すると発表した。売上高の段階では定期船・航空運送・物流事業で485億円、不定期専用船事業で410億円の下方修正を見込んだ。

期末配当予想は160円とした。

2022年4─12月期決算では、売上高は前年比22.3%増の2兆0501億円、純利益は同33.0%増の9203億円だった。

一足先に決算発表を済ませていた商船三井と同じく、通期の利益予想が下方修正されました。商船三井の修正額は150億円程度でしたが、日本郵船は倍となる300億円の減少です。この減少幅はそれなりにインパクトがありますね。なお3Qまでの累計の売上と利益は前年同期比で大きく伸びています。

ここからは今回発表された決算プレゼン資料をベースに、決算の内容を確認していきます。

3Q累計の決算は前年同期比で大きく伸長も、需要は減速

まずは3Qまでの累計の決算状況を見てみましょう。

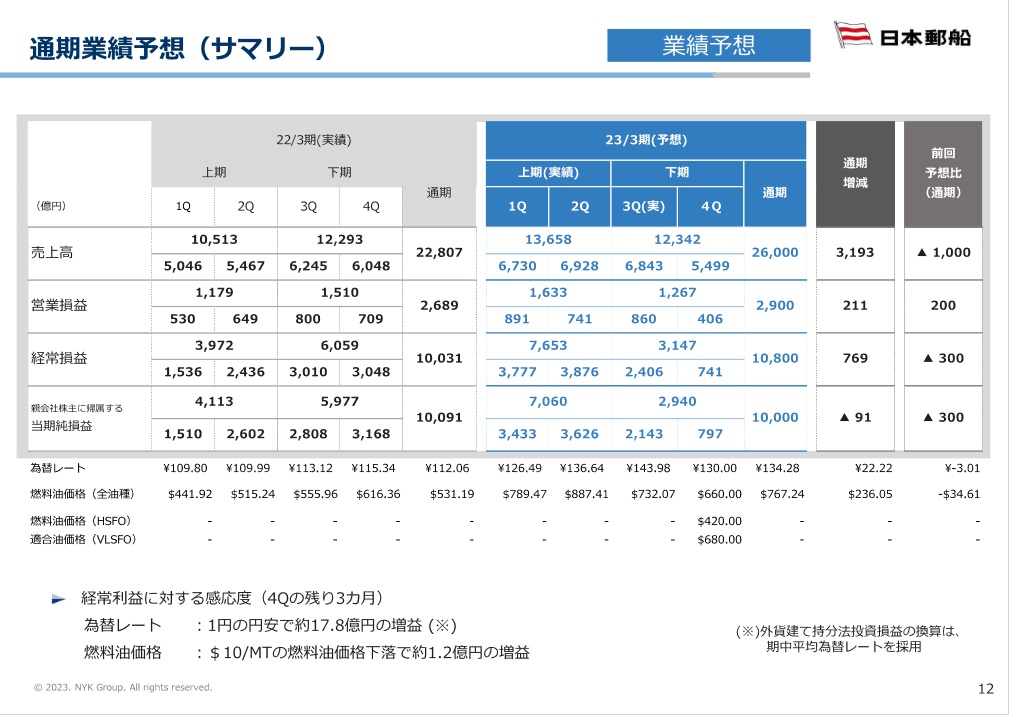

3Q累計での売上・利益は前年同期比で大きく伸びていることは先の記事にも記載がありましたので、ここでは3Q単体の損益に注目してみます。まず売上・営業利益については1Q、2Qとほぼ同水準の数字を挙げていることが分かります。しかし経常利益は2Qから1400億円程度減少しています。前年同期比でも600億円の減少です。ご存じの方も多いと思いますが、日本郵船、商船三井、川崎汽船の海運3社の合弁会社であるONE社が担っているコンテナ船事業の持ち株分の利益がこの経常利益に加算されます。従って経常利益の減少はコンテナ船事業の落ち込みと推測できます。

それを確かめるためにセグメント別の損益を見てみましょう。

航空運送事業と物流事業の経常利益は2Q単体と比べてそれぞれ37%、27%減少しています。そしてコンテナ船事業を含む定期船事業は45%減少と約半分に減りました。一方不定期専用船事業の経常利益は550億円と、2Qとほぼ同水準の利益を挙げられています。

これまで何度か日本郵船の決算資料を見てきましたが、日本郵船の強みの1つはこの不定期専用船で大きな利益を挙げられることだと思います。ただしこれまで運賃高騰に沸いていた定期船(コンテナ船)だけでなく航空運送や物流の利益が減ってしまったことはやや残念に思います。この結果を見るとやはり世界的な景気後退に伴って海運輸送の需要が徐々に減退していることを感じますね。

4Q単体の損益が厳しさを増し、通期予想を下方修正

次に下方修正となった通期予想の内容を改めて確認していきましょう。まずは全体概要です。

売上は前回2Q決算での予想から1000億円下方修正され2兆6000億円、経常利益は300億円下方修正され1兆800億円、純利益は300億円下方修正され1兆円、配当は前回発表から据え置きの期末160円となりました。ライバルの商船三井は3Q決算で純利益の上方修正と期末配当10円増額を発表しましたが、日本郵船の決算は商船三井以上に厳しい内容に感じます。まぁここ2年ほど海運企業の上方修正&配当増額に慣れ過ぎてしまったせいかもしれませんが^^;

↑の業績予想のサマリーを見ると、4Qの経常利益は741億円で3Qの2406億円からなんと70%減です。この70%減という数字は商船三井とほとんど同じなので、信ぴょう性は高そうですね。なお4Qの想定為替レートは1米ドル130円に設定されています。本記事の執筆時点の為替レートは1米ドル128円台となっています。米国FRBや日銀の政策次第で今後は円高が進む可能性がありますので、本決算での減益リスクと言えるかもしれません。

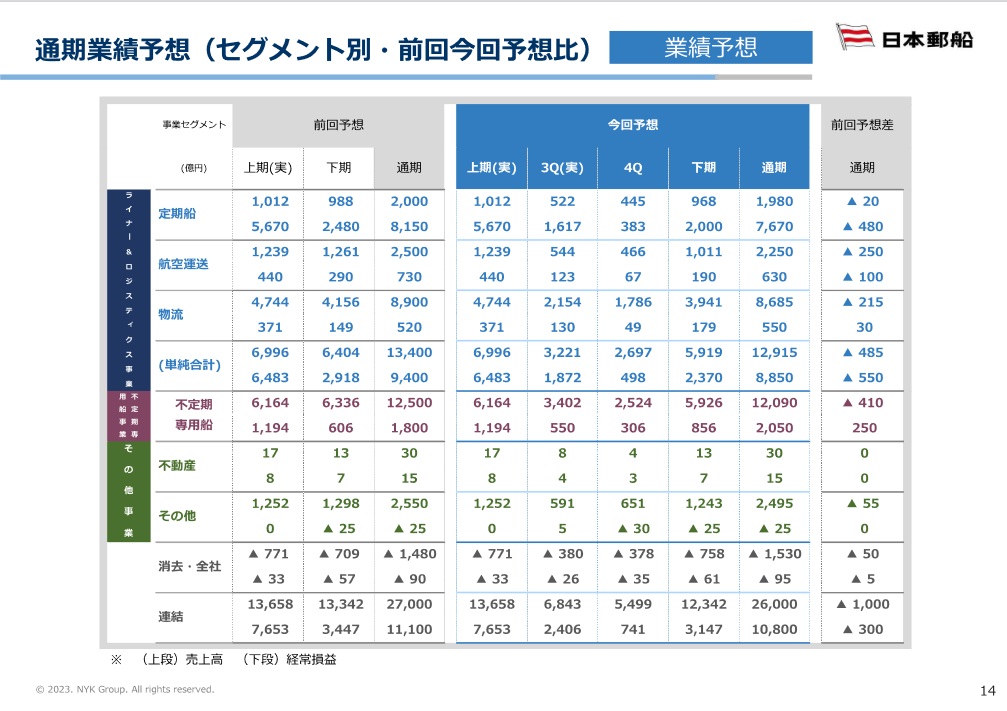

↑のセグメント別の4Qの業績予想(経常利益)を確認すると特に定期船事業の利益激減が目を引き、3Qの1617億円から383億円へ減少(76%減)となっています。商船三井の3Q決算レビュー時にも確認したONE社の業績予想ではおおむね70%減少となっていましたので、コンテナ船以外の定期船事業(ターミナル事業)でも厳しさが増すのでしょう。

また航空運送の4Q経常利益は3Qの約半分、物流は70%減、そして頼みの不定期専用船も約半分と、4Qは全セグメントで3Qから減益予想となっています。なお不定期専用船の経常利益は306億円と、383億円となっている専用船に近いレベルになっています。全体では70%の減少ですが中身としてはコンテナ船を含む専用船事業の急激な落ち込みを、航空運送や不定期専用船事業でわずかにカバーしているという構図に思えますね。

↑はセグメント別にQ2での通期見通しと今回の見通しとの差を示した資料です。定期船がマイナス480億円となっており、やはり定期船の落ち込みが2Qから想定以上に進んだことが読み取れます。一方で不定期専用船は250億円のプラスとなっており、日本郵船の新たな事業の柱となりつつあることが分かります。

決算発表で株価は下落 4Q単体の損益には要注目

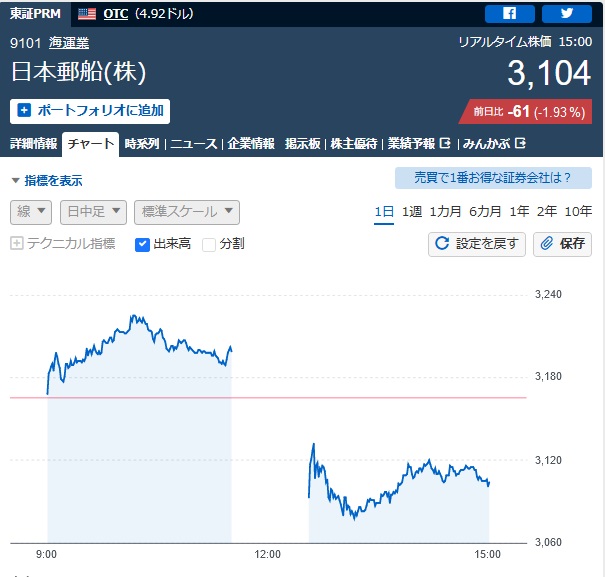

↓は決算発表当日の株価推移になります。正午の発表を受け株価は約2%下落しました

売上、経常利益、純利益に渡って下方修正となり、配当も据え置きとなった決算内容にやや失望感があったのだと思います。まぁ数年にわたり日本郵船の株を持っている身としては、この程度の値動きは大したこと無いと思っています。

商船三井の3Q決算レビューでも述べましたが、コンテナ船需要の高騰によるフィーバータイムは完全に終わりを迎えました。海運需要が通常状態に戻った4Q以降に、会社が持っている本当の経営力が試されます。その意味で4Q単体の損益は非常に重要になってきます。先にも触れた通り日本郵船の強みの1つは不定期専用船事業にあると思います。そこを含めて(コンテナ船に頼らず)全体でしっかりと利益を挙げることが、今後の海運企業に求められることだと思っています。

今回の記事は以上です。最後までお読みいただきありがとうございました。