2月9日に商用車製造大手のいすゞ自動車の2023年3月期第3四半期(3Q)決算が発表されました。

いすゞ、4-12月期(3Q累計)経常が32%増益で着地・10-12月期も59%増益(株探)

23年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比31.6%増の2103億円に拡大し、通期計画の2450億円に対する進捗率は85.8%に達し、5年平均の75.1%も上回った。

会社側が発表した第3四半期累計の実績と据え置いた通期計画に基づいて、当社が試算した1-3月期(4Q)の連結経常利益は前年同期比28.6%減の346億円に減る計算になる。

株探

私は昨年からいすゞ自動車の株を少しずつ買い増しています。自動車製造企業の中では株価が安価で配当利回りが4%台と高く、経営も安定しているように見えたからです。ちなみにいすゞ自動車の株を購入した数日後に競合である日野自動車のエンジン不正問題が報じられました。日野の株を買っていた可能性も大いにあったので正直助かったと感じましたね^^;

ここからはいすゞ自動車から発表された決算資料をベースに、決算の内容を確認していきましょう。

3Qまでの業績は好調 他社トラブルもありシェアを大きく拡大

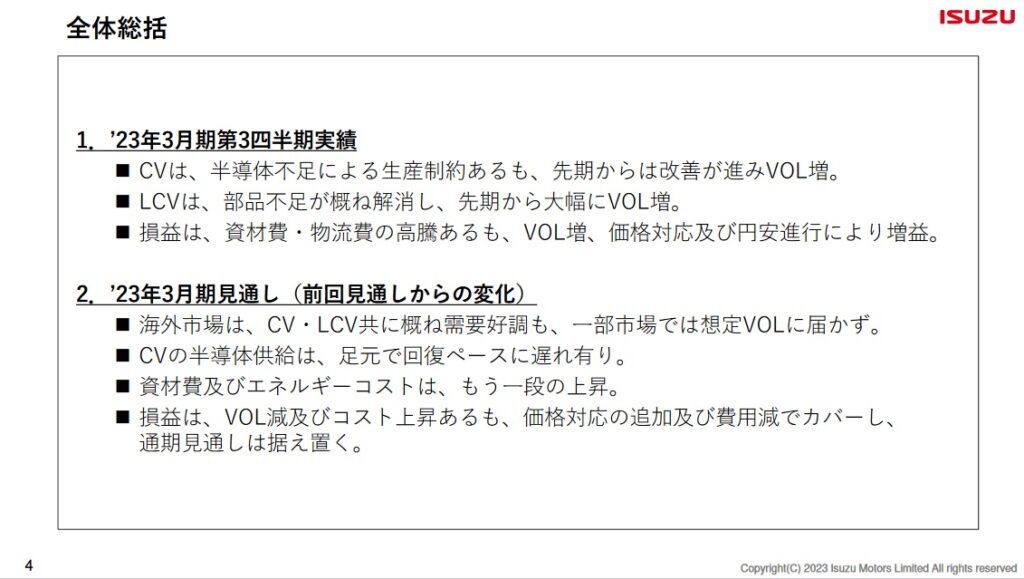

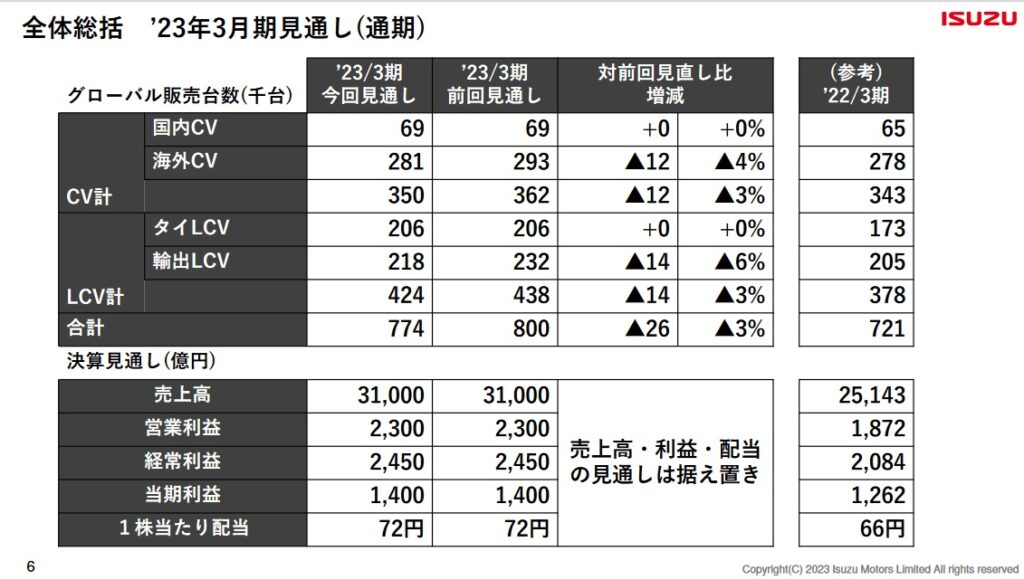

まずは全体総括のスライドを示します。

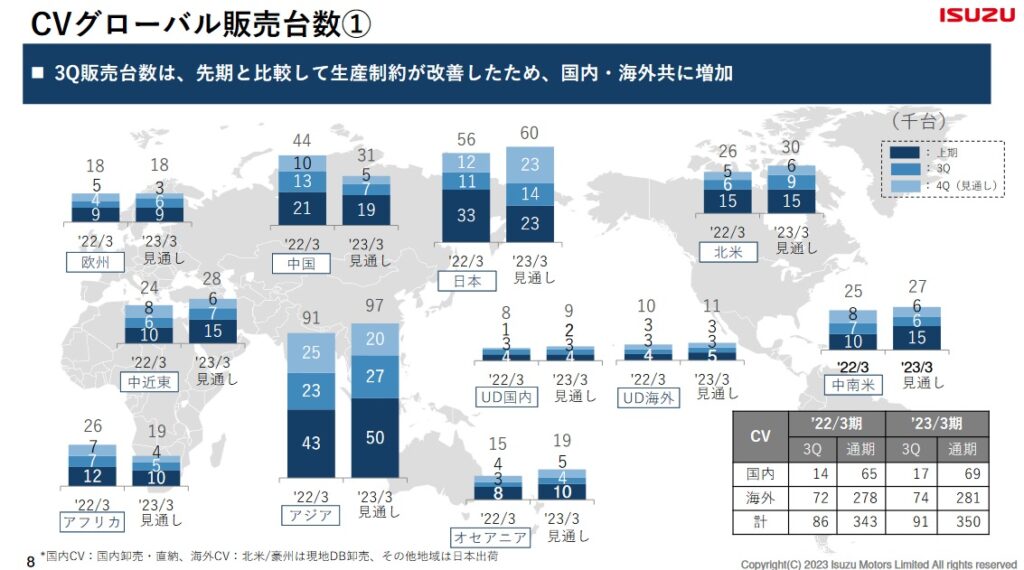

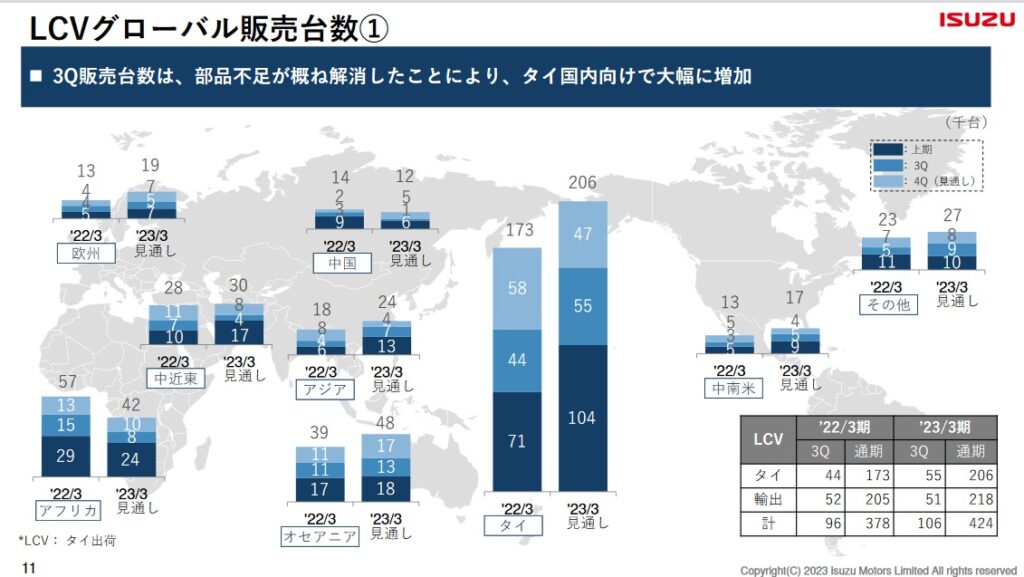

CVは日本でもよく見かけるバス・トラックといった商用車のことで、LCVはタイや東南アジアを中心に世界の様々な国で活躍している1トン積ピックアップトラックのことを意味します(私、今回初めて知りました^^)。そういえば以前住んでいたシンガポールでも1トン積ピックアップトラックを頻繁に見かけましたね。

それはともかく、3Q単体の実績はCV、LCVともに販売増で円安もあり好調でした。通期見通しは据え置きとされました。

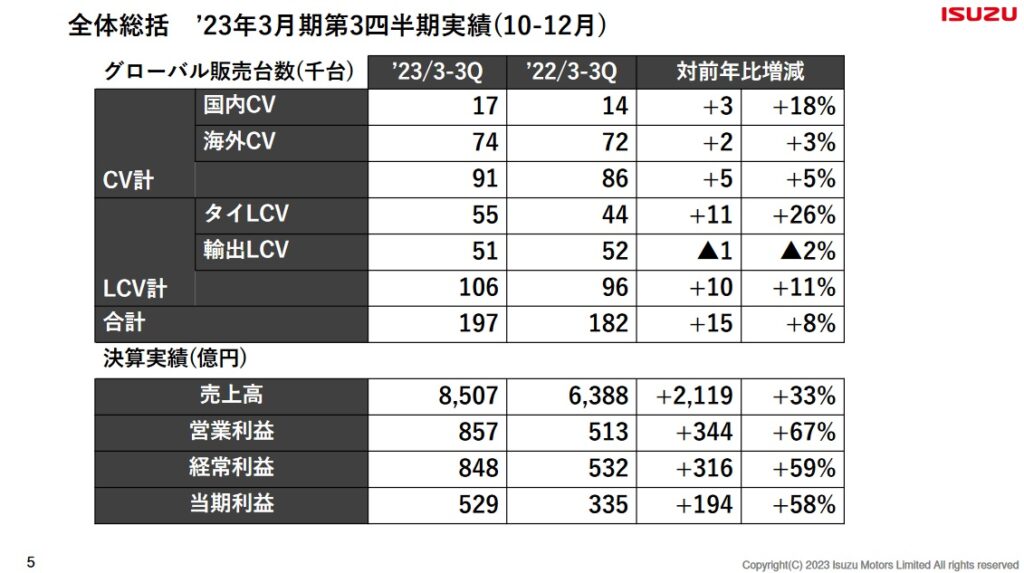

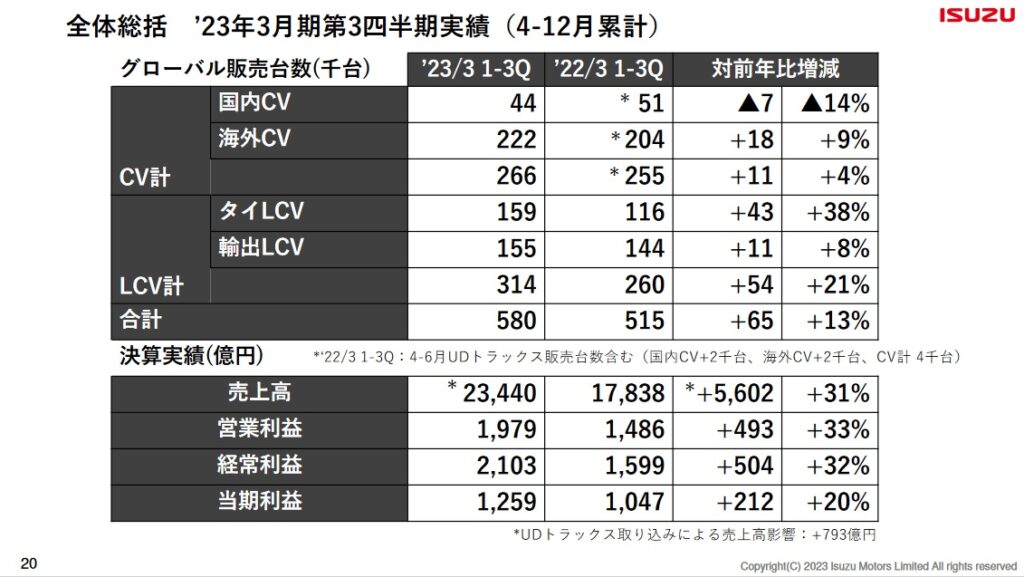

次に3Q単体および3Q累計の損益についてみてみましょう。

販売台数はCV、LCVともに前年同期から大きく伸びています。特にタイLCVの伸びが3Q単体で26%、3Q累計で38%と特筆すべき伸びを示しています。国内CVは3Q累計で昨年から14%減となっていますが、CV、LCV合わせた販売台数は3Q単体で19万7千台、3Q累計で58万台と前年同期比でそれぞれ8%増、13%増となっており販売は好調です。普通乗用車の生産を行っているトヨタやホンダといった企業は半導体不足の影響で軒並み販売台数を減らさざるを得ない状況に陥っていますが、いすゞ自動車は3Qまでの実績については、企業努力によって半導体不足の影響を最小限に抑えることができている印象です。

その結果売上高は3Q単体で8507億円と前年同期比で33%の増収、経常利益は848億円と59%増益と驚異的な結果です。3Q累計においても売上高は31%増の2兆3440億円、経常利益は32%増の2103億円と大きな増益を果たしました。これは素晴らしい決算と言えますね。

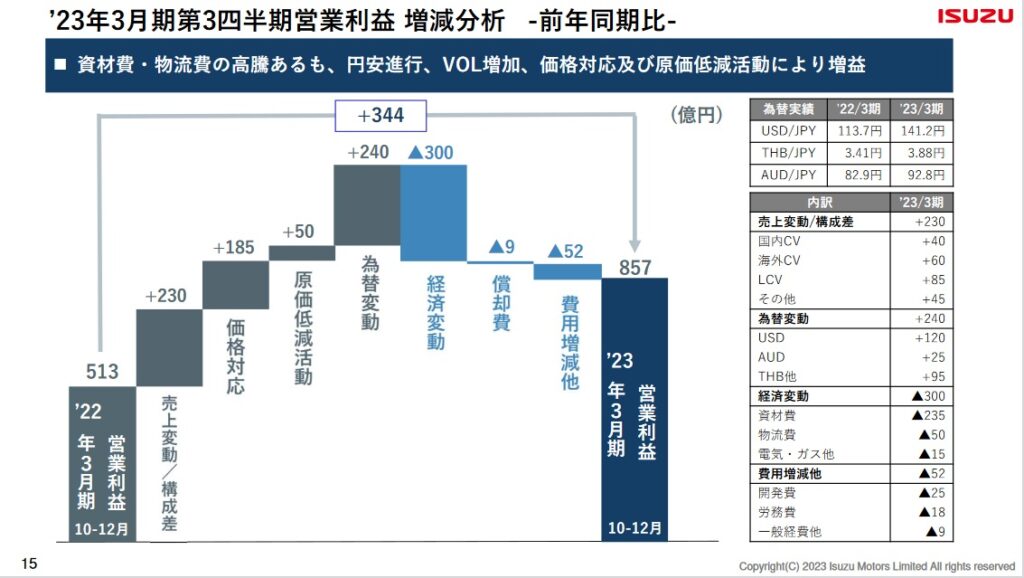

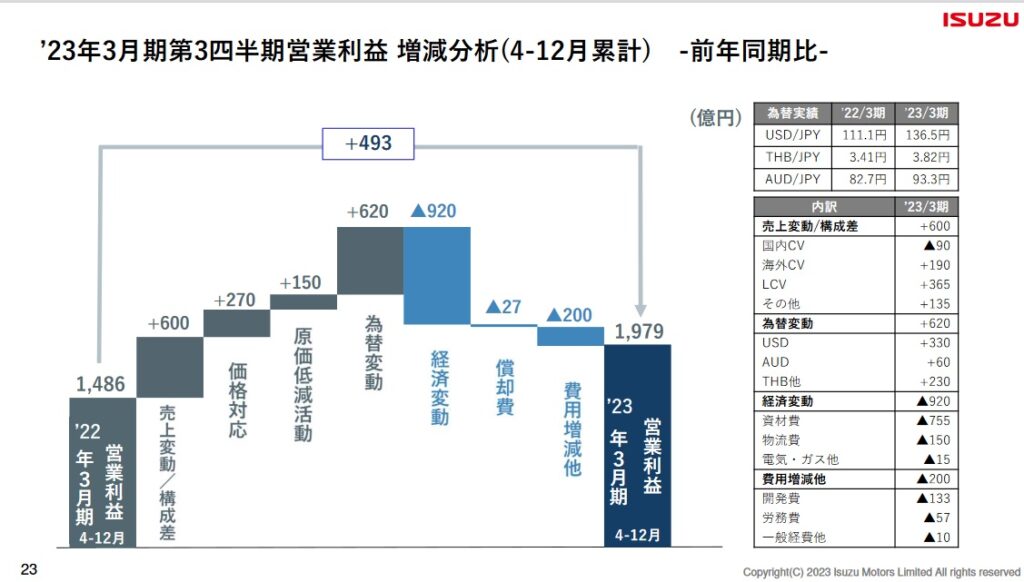

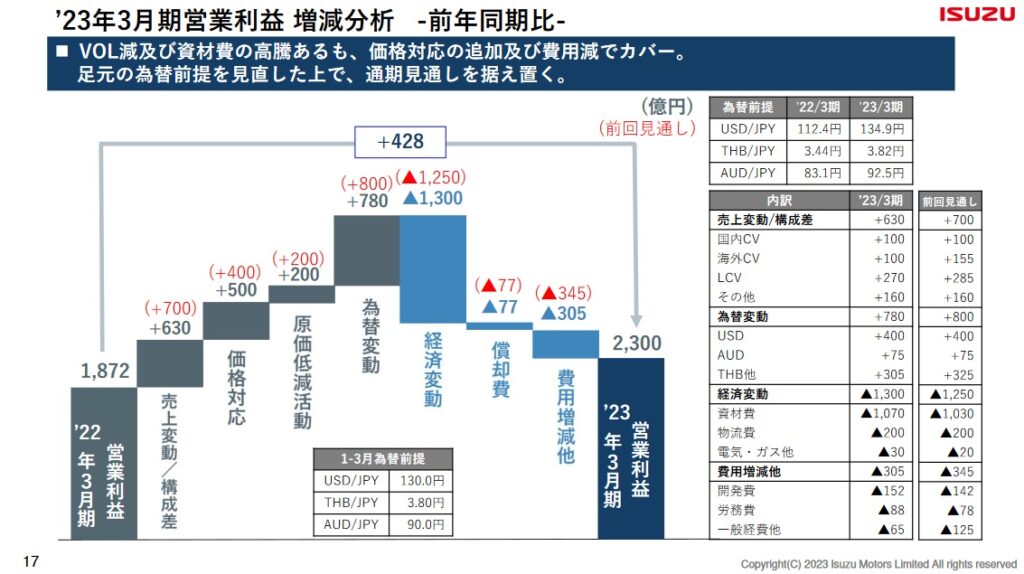

次に営業利益の増減分析資料(3Q単体、3Q累計)を見てみましょう。

先にも述べた「販売台数の増加」に加えて「値上げ」「コストダウン」「円安」によって大きく利益を積み上げています。一方で「経済変動」と示されているマイナス要因はインフレによるもので、具体的には資材や物流、電気・ガスなどの原燃料価格の高騰になります。こちらの影響も大きく受けており、そのマイナス幅は為替変動の影響を上回ることが分かります。また開発コストもインフレによって大木く増えています。トータルではマイナス要因をプラス要因が上回り増益に着地しました。

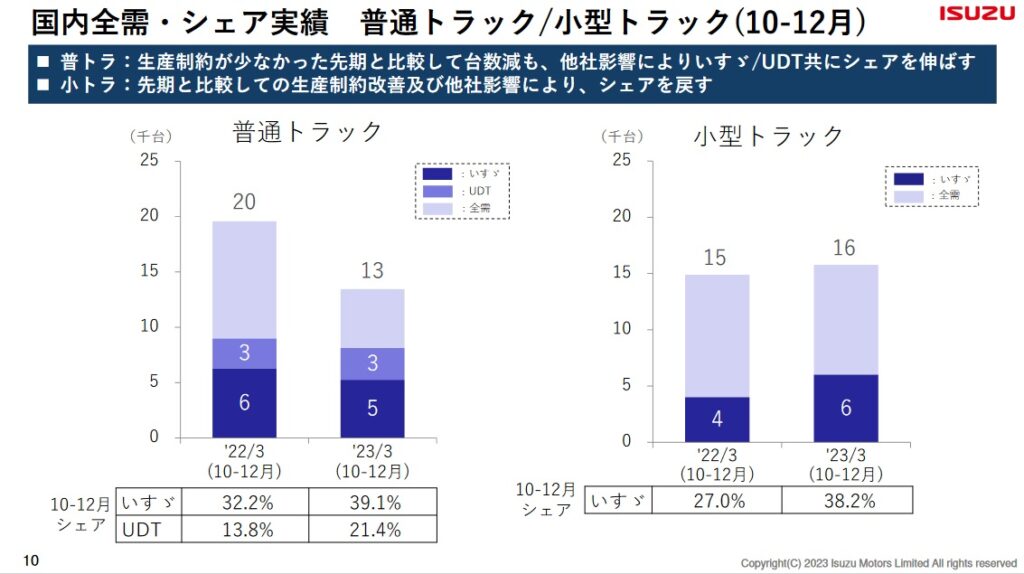

ここでしか見られない高品質な情報を元に、投資アイデアのシミュレーションや交換をしてみよう。投資判断をサポートする金融情報プラットフォーム【フィンタクト】さて最初にも触れましたが、昨年3月に発生した競合の日野自動車のエンジン不正問題により商用車業界の勢力図に大きな変動がありました。↓普通トラック、小型トラックのシェアを示したスライドで見ていきましょう。

資料の「UDT」は2019年にいすゞ自動車が買収したUDトラックス社を示します。この資料の数字は3Q単体の実績になりますが、普通トラックは生産台数が減ったにも関わらずUDTとの合計で60%(前年から15%増)のシェアを獲得。小型トラックも38.2%(前年から11%増)のシェアを獲得しました。商用車の世界は成熟しており革新的な製品によってシェアが大きく変わることはあまりないと思いますので、これはやはり「他社影響」と記されている通り、日野自動車の失策による影響が大きいと考えられます。

通期見通しは据え置き 4Q単体のビジネスがかなり厳しい

続いて通期見通しを確認していきましょう。

上記資料は前回見通しからの変更点を示しています。販売台数については全体的に前回見通しから3~6%減少となっています。これについては最初に示した全体総括でも触れられていますが主に半導体供給回復の遅れによるものとされています。3Qまでは販売台数を順調に伸ばせていたものの、期末で半導体不足の影響が大きくなってしまうのはちょっと残念です。なお後ほど触れますが販売台数自体は前年度実績から増加する見込みです。

一方売上高や営業利益や経常利益、そして配当については前回見通しから据え置きとなっています。売上高や利益は前年度からは増収増益です。

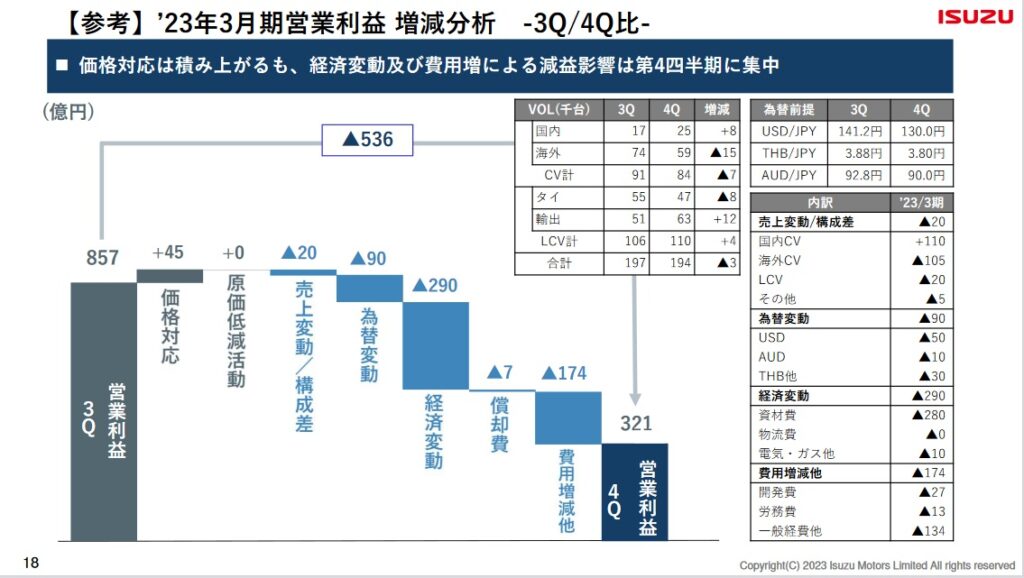

↑は今回発表された3Q単体の営業利益から4Qの営業利益(予想)がどの程度増減するのかを示しています。プラスなのは「価格対応」つまり値上げの部分だけでそれ以外は全てマイナス要因となっています。為替は円高に振れ、インフレ継続による原燃料価格と開発コストの高騰が続き、そして要の販売台数も全体では3千台減の見込みです。3Q単体で857億円の営業利益を挙げましたが4Qはその半分以下となる321億円しか稼げない見込みです。3Qまでの順調さがウソのように、4Qはかなり厳しい状況に置かれていますね。

次にCV、LCVの販売台数の見通しを示した資料を見てみましょう。

CV(商用車)市場については国内市場は全体の2割に満たない規模感でありLCVはそもそも日本市場がありませんので、いすゞ自動車のビジネスはグローバルの販売が非常に重要です。先にも述べた通り今年度は多くの地域で昨年度から販売増が見込まれており、全体でも台数を伸ばす見込みです。ただし唯一中国での販売台数は減少となっており、これはゼロコロナ施策による経済低迷の影響と思われます。全体に対する中国の割合は決して大きくはないですが、2023年以降の業績を考えると中国の復活というテーマは重要になってくるかもしれません。

副業アカデミー【無料体験会開催中】日本初の副業専門スクール

↑は通期の営業利益の見込みについて前年度と比較した資料となります。「経済変動」の減額幅を売上や値上げ、為替のプラス要因が上回っており全体として増益に着地しているのは3Q累計と同じです。しかしながら「経済変動」つまりはインフレによる原燃料費高騰の影響がかなり大きいことが分かります。

以上の通り4Q単体ではかなり厳しい見込みになっている点が目を引きます。様々な企業の通期予想を見てきましたが特に海外から原料を輸入しているモノづくりでは原燃料費高騰の影響を軒並み受け減益を見込んでいますので、いすゞ自動車の通期予想も何等かの特殊要因が無い限りは大きく外れることはないと思います。

インターネットでお得に取引!松井証券決算を受け株価は上昇 2024年3月期は厳しい見通しか

最後に決算を受けての株価推移(直近1週間)を示します。↓は決算翌日の2月10日の前場引け時点での株価となります。

今回の決算発表は2月9日の引け後でしたので市場の反応は2月10日の寄り付き後になりますが、株価は1%を超える上昇となり1602円となりました。これは今回の決算が概ねポジティブに評価されての動きと思われます。その株価を基準とした配当利回りは4.49%となります。この利回りであれば十分に購入する価値のある銘柄だと思います。

1点懸念を挙げるとすると来年度(2024年3月期)の動向です。今回の決算資料を見る限り明らかに4Qで潮目が変わっています。3Qまでは順調だった生産が半導体不足の影響を受け、円高傾向になり、原燃料費や開発コストの高騰が続くからです。その意味では次の本決算で発表される2024年3月期の見通しと、それに対する市場の反応を冷静に見ていきたいと思います。それにより株価が下落すれば私は買い増ししていきたいと思っています。

今回の記事は以上です。最後までお読みいただきありがとうございました。

スマホで参加!無料の資産運用セミナーで投資を学ぼう【マネきゃん/Money Camp】