こんにちは、海運株大好き人間トムです。

先日「日本郵船の株価再上昇への期待」と題した記事を投稿しました。私が保有する海運株銘柄は日本郵船と今回のタイトルにある「商船三井」の2つです。商船三井の株価は日本郵船と同様に今年の夏に爆上がりしその後反落しています。従って次の第二四半期(Q2)決算発表(10月29日予定)でどのような数字が発表され、株価の動きがどうなるかが気になっている投資家の方は少なくないと思います。

そこで今回は日本郵船との比較も交えつつ、商船三井のQ2決算発表の内容と今後の株価の動きを予想したいと思います(前回の日本郵船の記事の続きとなりますので未読の方はぜひそちらを参照の上にお読みください)

商船三井の企業概要とQ1決算の振り返り

商船三井の企業概要は以下の通りです。

- 連結売上高及び時価総額で、日本郵船に次いで国内第二位の海運企業

- LNG輸送分野に強みを持つ

- 日経平均株価の構成銘柄の一つ

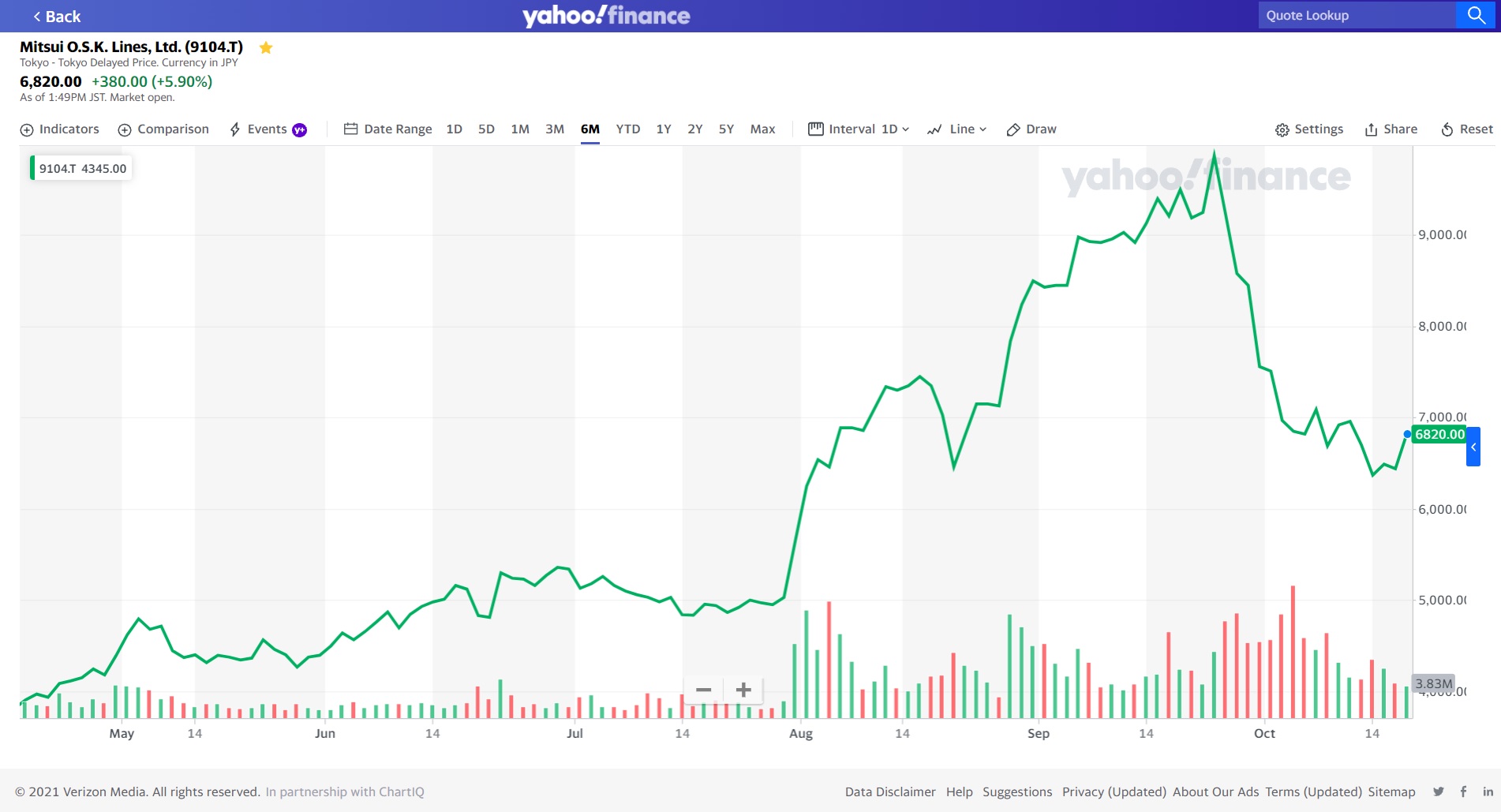

次に改めて直近6か月の株価を見てみましょう。日本郵船とほぼ同じく7月下旬のQ1決算時に急騰し、9月に最高値を付けた後は30%以上暴落しています。

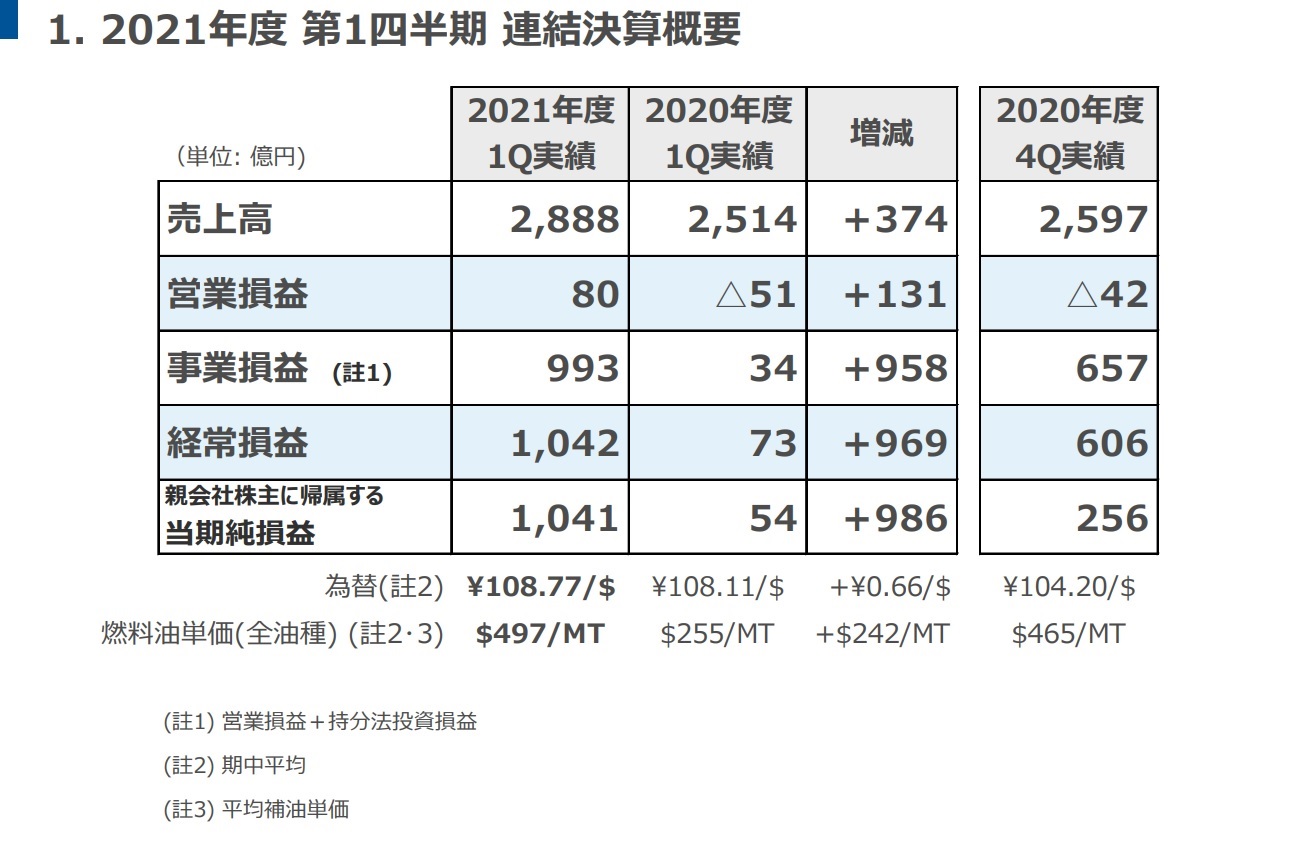

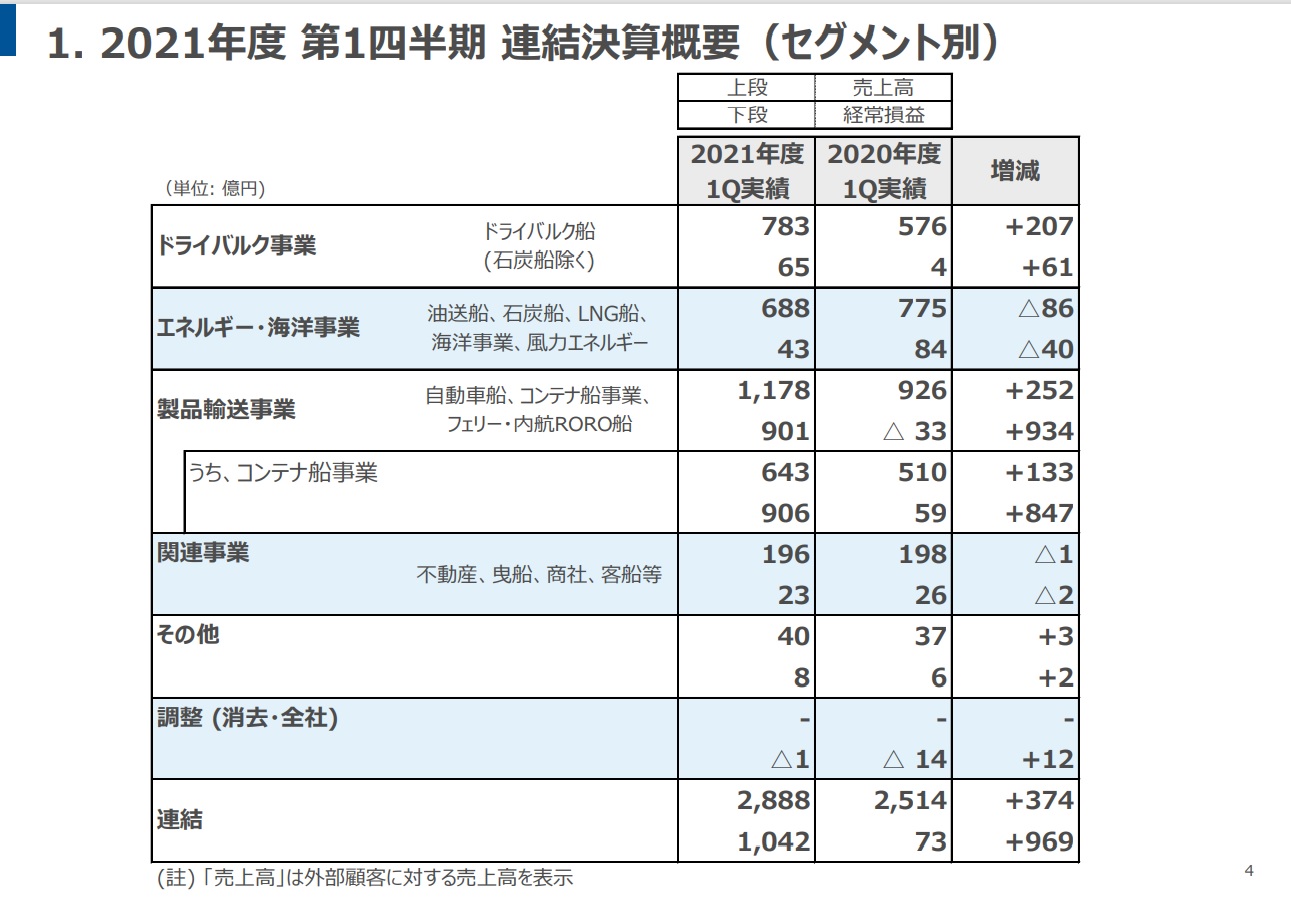

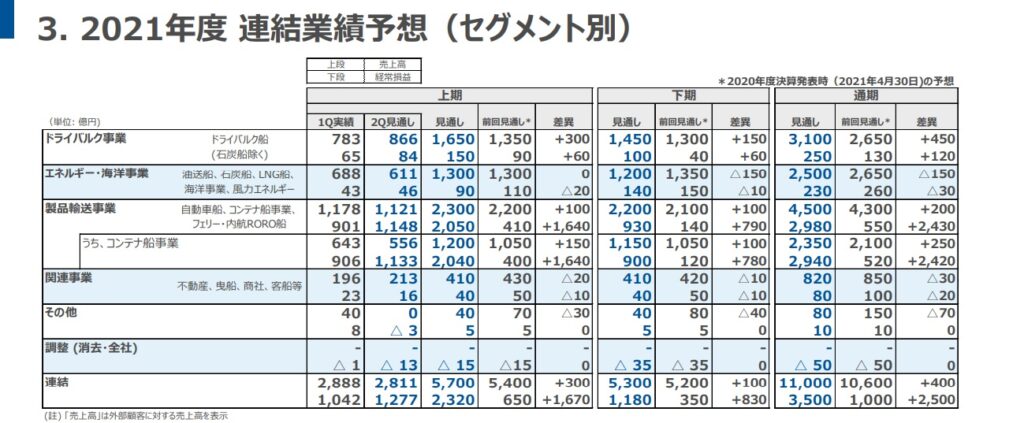

続いて上記の株価急騰の要因となったQ1決算の内容を確認しましょう(引用元:商船三井IR)

左側の全体概要を見ると事業損益と経常損益が前年同期比で約1,000億円の増加となっています。この増益の主要因となったのは右側のセグメント別実績を見るとわかるように、前年同期比で847億円もの増益を果たしたコンテナ船事業の好調です。逆に商船三井の得意とするLNGを含むエネルギー輸送では前年同期比で減益となっています。

商船三井のコンテナ事業の利益は日本郵船と同様、海運大手3社の合弁会社であるオーシャンネットワークエクスプレス(ONE)社の利益から持ち株分(商船三井は31%)を営業外利益として計上しています。そのためコンテナ事業の売上額より経常利益の額が大きくなっています。

日本郵船のQ1決算では主要な全ての事業領域が前年同期比で増益を達成していましたが、商船三井の損益はややコンテナ事業に依存していると言えます。

Q2決算での上振れと上方修正はあるか?

Q1の利益は大幅な増益となりましたが今月末に控えるQ2決算でのQ2実績と通期予想はどうなるでしょうか。ここで海運業の利益を左右する3つのポイントについておさらいします。

- ① 世界の貨物運輸需給動向の影響

- ② 為替レートの影響

- ③ 原油価格、人件費の影響

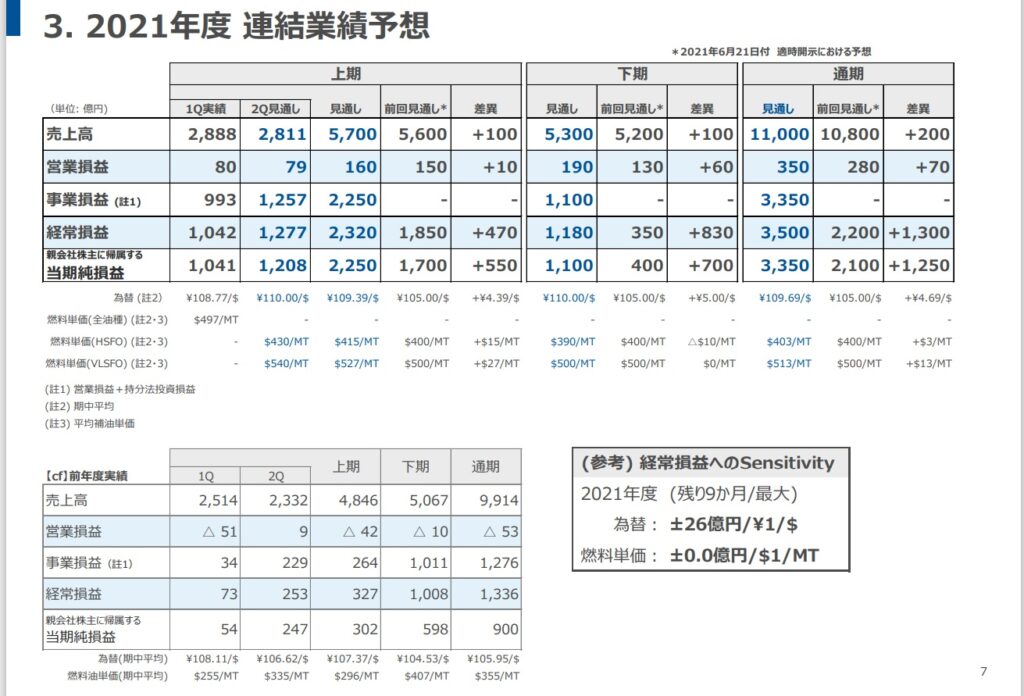

上記を踏まえ、Q1決算におけるQ2以降の業績予想を見てみましょう。

上記2つの資料から、Q2ではコンテナ事業が更に好調となる見込みでQ1より利益増(経常利益1277億円)と予想されています。下期はコンテナ事業の好調が落ち着いて利益が落ち込む一方でエネルギー・海洋事業がやや好転、ドライバルク事業は若干落ち込む予想となっています。通期では日本郵船と同じく利益が上期偏重となる予想です。

そして先に②為替レートの影響を見てみましょう。左側の業績予想(全体)の資料でQ2以降の予想為替レートの記載があります。日本郵船の業績予想では1米ドル105円でしたが、商船三井では1米ドル110円となっています。左側資料には1円の円安で最大26億円(残り9か月)の増益になると記載されています。現在のレートは114円前後ですから商船三井の予想より更に円安となっておりQ2以降の利益を押し上げる要因となりそうです。但し予想値と実際の値の差が4円程度と小さいため最大でも通期で約100億円の増益となるため、為替影響で数百億円の増益を見込める日本郵船と比較すると若干サプライズ度が低くなるのは否めません。

次に③原油価格の影響についてですが、左側の資料に「燃料単価:±0.0億円/$1/MT」と記載されています。つまり燃料費が上がろうが下がろうが利益には関係ないという意味です。商船三井は運賃に燃料割増料(バンカーサーチャージ)をきっちり乗せてくるビジネスを展開しているのかもしれませんが、直近の原油価格高騰の影響を受けない点でポジティブな要素と言えます。

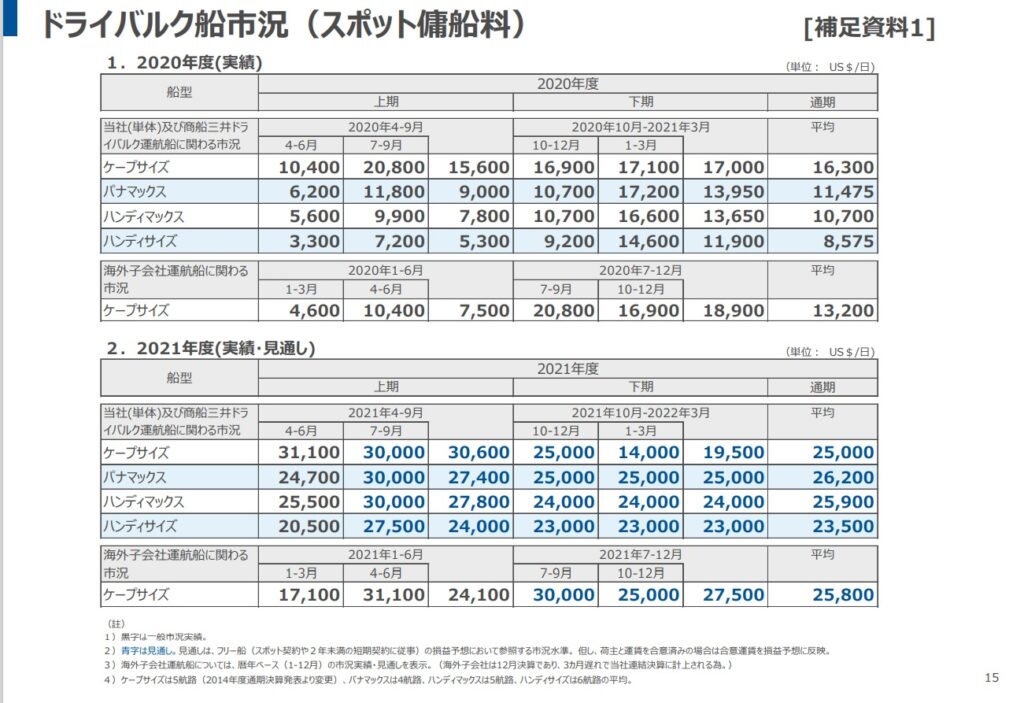

順番が前後しましたが最後に①貨物運輸需給についてです。上記の業績予想の前提となっているドライバルク船市況の指数について、Q1決算発表資料に記載があります。

前回の日本郵船の記事の中で9月までのドライバルク市況にも触れました。それを踏まえるとどの船種においてもQ2の市況は商船三井の見通しを上回っており、Q2の増益に貢献すると考えられます。

ちなみに日本郵船と商船三井のドライバルク市況の見通しを比較すると、特に下期では日本郵船の方が保守的な(指数が小さい)見通しとなっています。従って日本郵船と比較すると、商船三井のQ2決算での通期見通しは上方修正されるでしょうがサプライズ度が小さくなってしまいそうです。

なお商船三井の決算資料でBDIやCCFIの予測は含まれてなかったですが、これらの指数は日本郵船での記事でも言及した通りQ2で上昇していますので、コンテナ船や不定期船事業のQ2実績が予想を下回る可能性は低そうです。

好業績に期待できるもののサプライズ度は小さいと予想

以上、商船三井のQ1決算の振り返りとQ2決算の見通しについて、業界トップの日本郵船との比較も交えて検討してきました。結論としては、Q2の好業績と通期見通しの上方修正を期待できるものの、日本郵船と比較すると上昇幅は小さい可能性が高くサプライズ度は低くなりそうです。

郵船と三井、同じ株数を持ってますが、これなら郵船の方を多めに買っておけば良かったですね(^^;

商船三井は海運大手3社の中で最も早く決算発表を行います(Q2決算の発表は10月29日に予定)。決算発表での好業績&上方修正で投資家はポジティブな反応を示す=株価が上昇すると思っていますが、サプライズ度が小さいので上昇幅は限定的になりそうです。

なおここ数か月これら2社の株価の動きはほぼ同期していますので、11月第1週に予定されている日本郵船のQ2決算発表によって商船三井の株価も大きく上昇するかもしれず、私はこのパターンに賭けてみたいと考えています。

今回の記事は以上です。最後までお読みいただきありがとうございました。