こんにちは、トムです。

私が今年の9月から買い進めている米インテルの第3四半期決算が10月27日の引け後に公表されました。今回はその内容を見ていきます。

【早い者勝ち!】.com/.net/.jp ドメイン取るならお名前.com第3四半期はEPSが予想を上回り、株価は上昇

以下、ニュースを引用します。

>インテル<INTC>が引け後に7-9月期決算(第3四半期)を発表し、売上高は予想範囲内だったものの、1株利益が予想を大きく上回った。

>(7-9月・第3四半期)

・1株利益(調整後):0.59ドル(予想:0.33ドル)

・売上高:153億ドル(予想:154億ドル)

・粗利益率(調整後):45.9%(予想:46.4%)

・営業利益率(調整後):10.8%(予想:10.4%)

>(10-12月・第4四半期見通し)

・1株利益(調整後):約0.20ドル(予想:0.66ドル)

・売上高:140~150億ドル(予想:163億ドル)

・粗利益率(調整後):約45%(予想:50.2%)

>(通期見通し)

・1株利益(調整後):1.95ドル(従来:2.30ドル)(予想:2.19ドル)

・売上高:630~640億ドル(従来:650~680億ドル)(予想:656億ドル)

・粗利益率(調整後):47.5%(予想:48.9%)

上記を見ると、第3四半期の調整後1株利益(EPS)は予想0.33ドル→結果0.59ドルとほぼ倍となっており、それが市場に評価されたようです。但し第4四半期の予想EPSが0.66→0.2ドル、粗利益率も50.2%→45%と大きく減らしているのが気になります。それと合わせて通期の見通しも売上、EPS、粗利益すべてで従来から下方修正となりました。

この内容を見ると私は全くポジティブに受け止められませんが市場関係者は違ったようで、決算発表翌日(10/28)の株価の終値は29.07米ドルと、なんと前日から10.6%上昇しました。第4四半期の大きな減収は既に市場には織り込み済みだったことと、後述するコスト削減施策が評価されての上昇だと理解しています。

前年同期比で減収減益 主力ビジネスのサーバ・AI事業の利益は何とゼロ!!

もう少し決算の詳細を確認するために、こちらのインテル社の決算資料も確認していきましょう。まずは決算サマリーです。

- 第3四半期のGAAP(会計原則に基づく)売上は153億ドルで前年同期比で20%減。non-GAAP(調整後)売上は153億ドルで前年同期比15%減。

- 第3四半期の結果は(GAAP)6億64百万ドルの再構築費用を含む。初期コスト削減へ反映する。

- 会社は2023年に30億ドルのコスト削減への取り組みにフォーカスし、2025年末までに80~100億ドルへと拡大する。

- 第3四半期のGAAP決算でのEPSは0.25ドル、non-GAAPのEPSは0.59ドル

- 今週、Mobileye社のナスダック市場へ上場

- マクロ経済の逆風を反映し、今年度の売上を630億~640億ドルに(下方)修正

※誤訳あるかもしれず、ご了承ください

先のニュースと重複しない内容として目を引くのは、コスト削減の取り組みを強化する点です。3年掛けて最大100億ドルの効果を出そうとのことで、かなり大がかりな内容を計画しているようです。数少ないグッドニュースとしては、子会社であるMobileye社の上場(IPO)です。調べたところIPOで売りに出した株式は全体の10%も満たないようで、経営権はインテルが握り続けることになるようです。

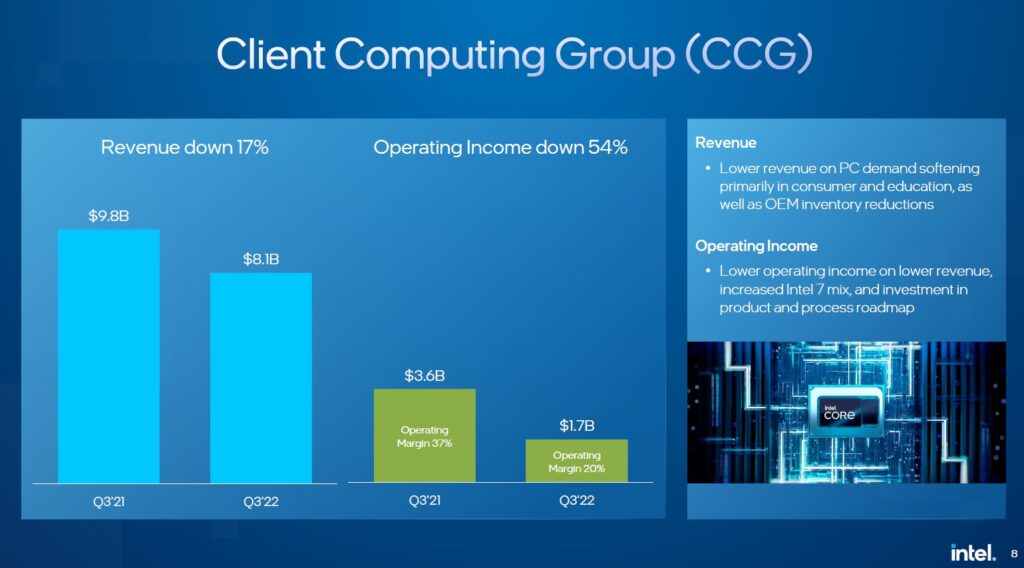

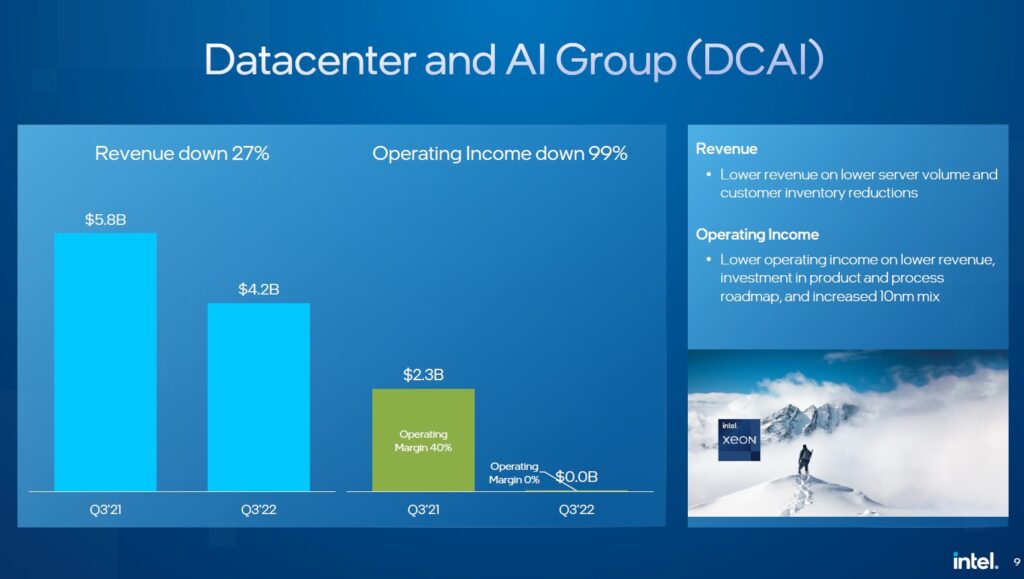

次に決算プレゼン資料より、各事業セグメントの損益を見てみましょう。まずは全社の7割以上の売上を誇る主力ビジネスクライアントコンピューティンググループ(CCG)とデータセンター&AIグループ(DCAI)の売上と利益です。

Revenue(売上)のダウンは17%、27%と非常に大きいですが、それ以上に大きいのが利益の落ち込みです。CCGは前年同期比でほぼ半分の17億ドル、そしてDCAIの利益は前年同期には23億ドルあったのに何と今期はゼロです。DCAIは主にサーバ向けCPUの販売で利益を上げる事業になりますが、今期はここの利益が全く上がらなかったということです。全体としても大きな減収減益です。DCAIのスライド右下の登山の画像がまだ道半ば&頂上遠しという雰囲気でシュールです(笑)

以前のインテル株購入開始の投稿で「インテル反攻のカギを握る」と表しましたサーバ向け事業=DCAIですが、インテルのサーバ向け次期CPU(コードネーム:Sapphire Rapids)の製造は遅延に遅延を重ねており、この記事の執筆時点でも量産出荷されておりません。性能の劣る旧CPUでの戦いを余儀なくされ、競合であるAMDの優れたサーバ向けCPUにインテルのDCAIは利益が無くなるレベルまで押し込まれてしまった形です。

以下は今回の決算で示されたインテルが進める戦略の全体像になります。ここでSapphire Rapidsは”PRQ”となっています。”PRQ”は”Production Release Qualification”の略で、出荷できる品質に達したという意味です。であれば一刻も早い量産出荷が求められます。個人的には「さっさと出してくれ!」という気持ちです(苦笑)

一方CCGの方は高い性能を誇る新CPUであるRaptor Lakeを出荷済み(launched)です。しかしそもそもCCGのターゲットとなるPC市場はコロナ特需の終焉で需要が低迷しており、競合のAMDもZen4という新CPUをリリースし小さくなった市場のパイを食い合っています。やはりPC市場よりも需要が堅調なサーバ市場でしっかりとビジネスを進めることが重要なのです。

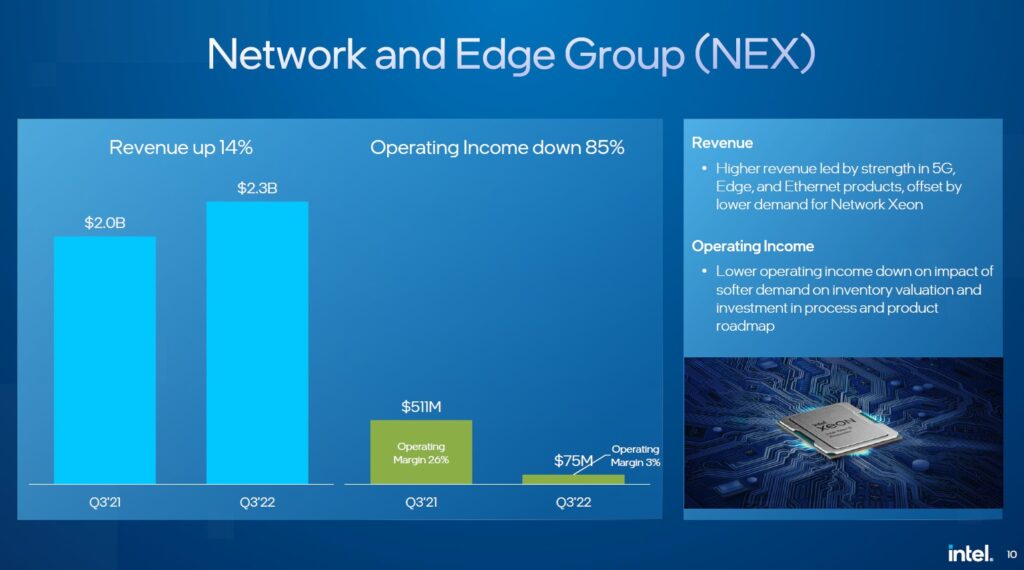

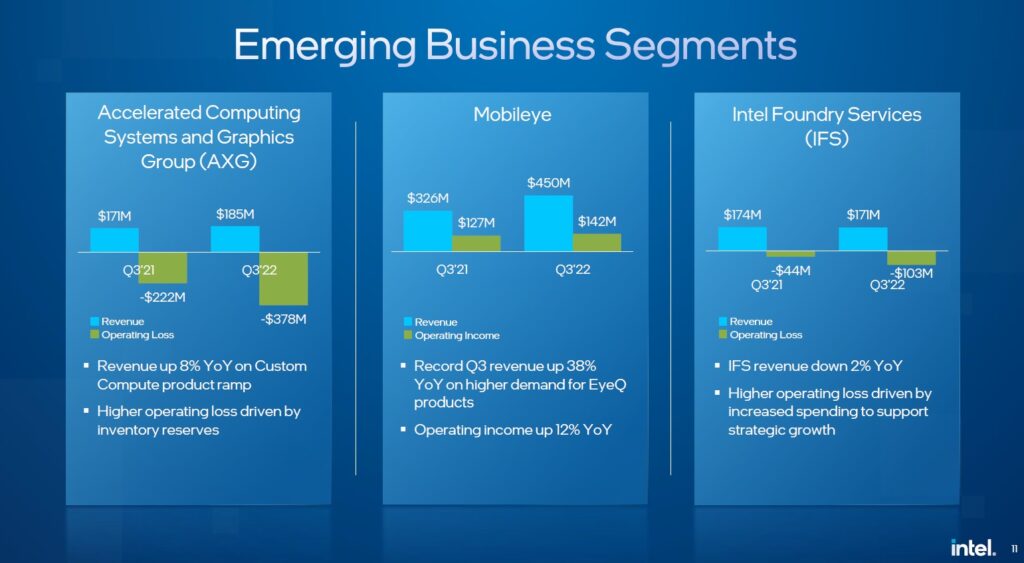

さて、上記2つ以外のビジネスユニットについては簡単に見ていきます。

ネットワーク&エッジグループ(NEX)は売上増ですが利益減。5G関連の半導体が売上に貢献したようです。エマージングビジネスセグメントの売上と利益はCCGやDCAIと比べると一桁以上小さいですが、個人的にはAXGセグメントのビジネスに期待してます。というのもつい先日リリースしたArcという新GPUの性能が悪くなさそうで、NVIDIAやAMDの牙城を少しは崩せるかもしれません。またIPOしたMobileye事業も利益を出しており、今後の成長に期待したいです。

以上、インテルの第3四半期決算の内容を見てきました。繰り返しになりますが、DCAI=サーバ事業が今後のインテルを大きく左右すると思います。一刻も早い新CPUの量産出荷が求められます。

ちなみにインテルは今年まで8年連続増配中です。しかし先述した調整後EPSをベースにすると今年の配当性向は75%と非常に高いです。そして現在の厳しいビジネス状況を踏まえると、来年は配当据え置き、もしくは減配の危惧もあります。私は高くなった配当利回りを魅力に感じて株購入に踏み切りましたが、配当が減ってしまうのだけは避けて欲しいと願うばかりです。

今回の記事は以上です。最後までお読みいただきありがとうございました。

【早い者勝ち!】.com/.net/.jp ドメイン取るならお名前.com