Jパワーの22年4〜9月期、純利益3.2倍 通期予想を上方修正(日本経済新聞)

4〜9月期の売上高は前年同期比94.5%増の8397億9800万円、営業利益は同2.5倍の863億1800万円、経常利益は同3.2倍の861億3900万円だった。通期予想に対する第二四半期の進捗率は営業利益で53.3%と過去5年の平均(58.9%)を下回る。

2023年3月期の営業利益は前期比86.3%増の1620億円(従来予想は1100億円)、経常利益は同2.1倍の1550億円(従来予想は1000億円)、売上高は同65.4%増の1兆7940億円(従来予想は1兆4310億円)と、それぞれ予想を引き上げた。

https://www.nikkei.com/article/DGXZRST0539309Q2A930C2000000/

こんにちは、トムです。保有銘柄の一つ、電源開発(以下、J-Power)の2022年度上期決算が出ました。上のニュース記事にある通り、純利益は前年同期比で3.2倍と大増益となりました。更に通期見通しを上方修正と、決算内容としては素晴らしいものとなりました。

が、これだけの好決算にも関わらず株主還元については従来から変更なしと、株主としては「?」が頭から離れない状況となりました。いつものように決算内容を見ていきましょう。

電力販売価格と石炭価格の上昇により大幅な増収増益

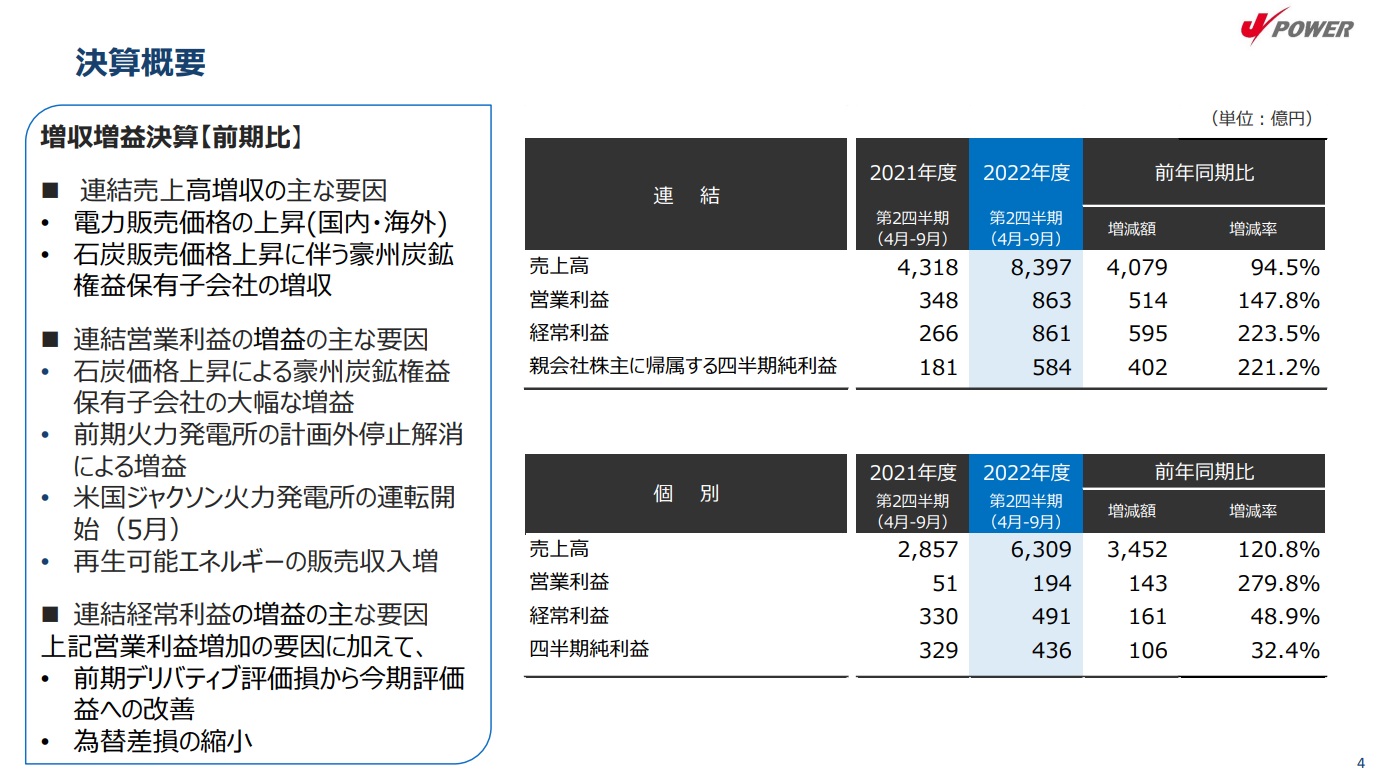

まずは決算概要を見てみましょう

表が2つありますが、上の「連結」を見ます。売上は前年同期から4000億円以上プラスの8,397億円、経常利益も595億円プラスの861億円。正に爆益と言える内容ですね。その主な要因は左に記載の通り、電力販売価格の上昇と、J-Powerが豪州で保有する炭鉱で算出された石炭の価格の上昇によるものです。更には米国の新しい火力発電所の運転開始も利益に貢献したようです。

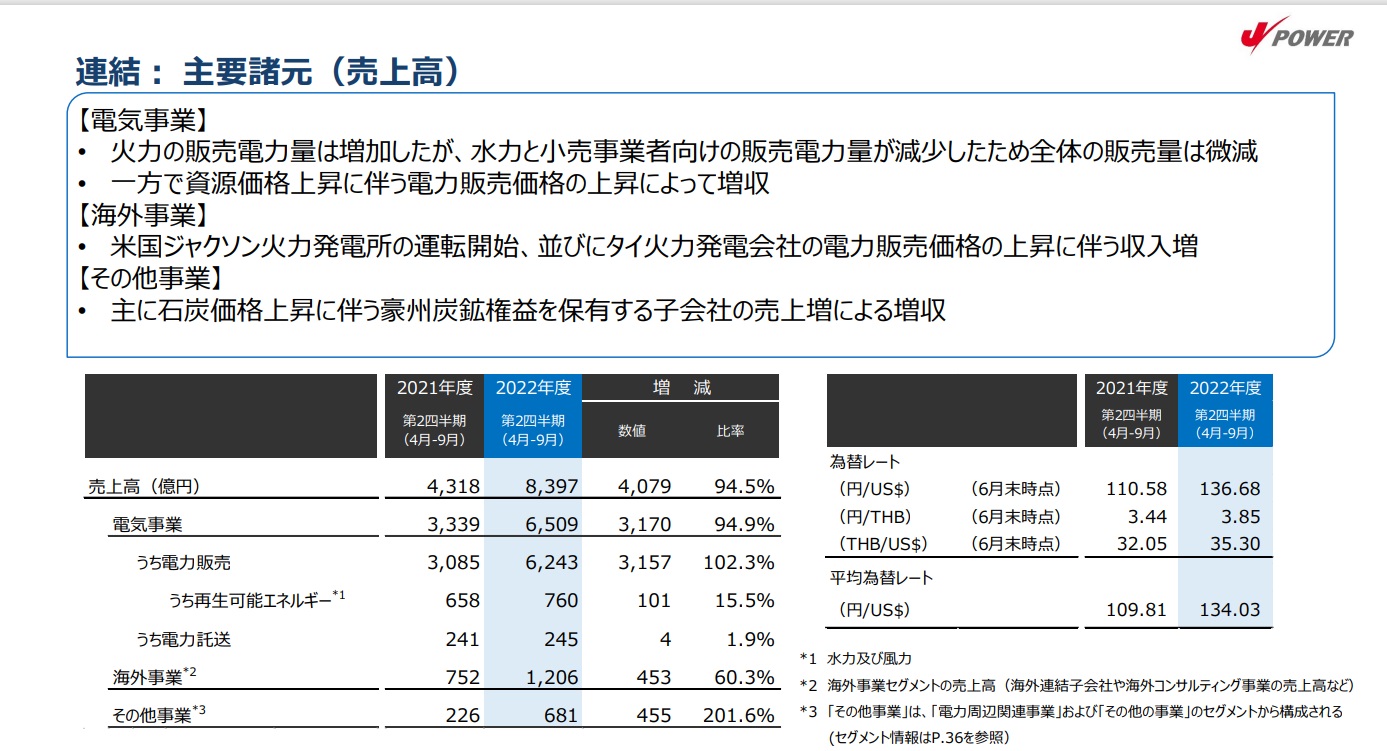

次に決算の詳細を見てみましょう(画像をクリックで拡大します)。

左の資料では主力の電気事業、海外事業、その他事業の全ての事業セグメントが好調でした。しかし電力の販売量は微減とのことで、販売価格の上昇がそれを埋め合わせた形です。再生可能エネルギーの売上も前年同期で15%増と順調に拡大しているように見えます。

右の売上ポイントの資料を見ると、①発電事業の利益も140億円と大きく増えましたがそれ以上に④その他子会社利益の増加が350億円と非常に大きいです。これが先ほどの豪州の炭鉱子会社ですね。またこれらの項目に比べて⑦為替損益はやや控えめの50億円の増加です。J-Powerの海外事業は多くの国で展開されておりドル円だけでなく様々な通貨が事業に関わります。なので単に円安ドル高だから増益、というわけにはいかないようですね。

なお、世界的な資源価格の上昇によりいわゆる大手電力会社は苦しい決算を強いられています。現時点で石炭(海外から輸入)による火力発電が主力であるJ-Powerの発電コストは、円安もあって大きく増加していると思うのですが、今回の決算にはその苦しさが全く感じられず、むしろ資源価格上昇(円安)→(コストが増えた分)電力単価上昇→売上・利益増、という流れになっています。大手電力会社は資源価格の上昇分をタイムリーには回収できませんが、J-Powerは迅速に販売価格に転嫁できるようです。そう考えると大手電力会社ではなくJ-Powerの方が堅実なビジネスが可能と評することができるかもしれませんね。

通期見通しは力強く上方修正も、配当予想は変更なし

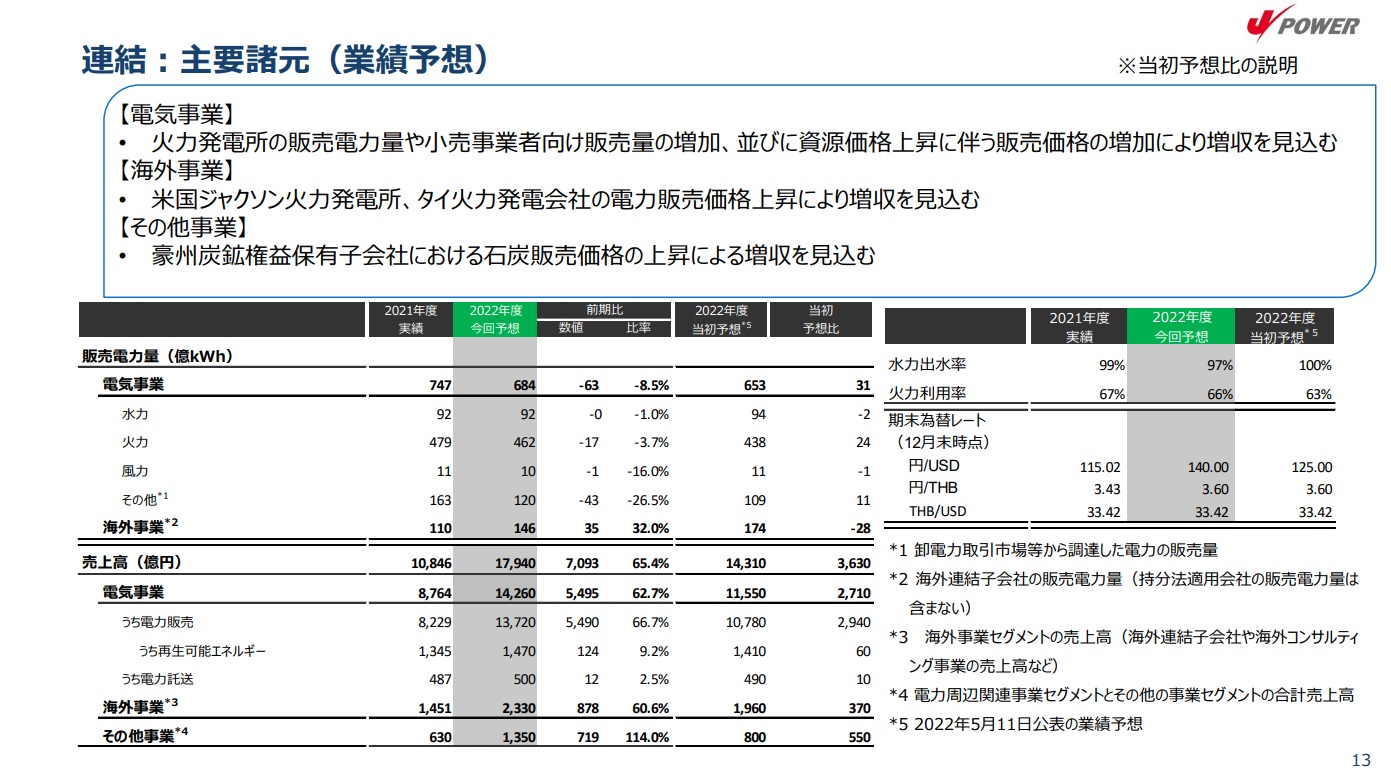

次に上方修正となった通期見通しについて見てみましょう(画像クリックで拡大します)

左の全体(連結)を見ますと、売上高は前回の通期見通しから3630億円増加し1兆7940億円、経常利益は550億円増加し1550億円に修正されました。上方修正の主な理由は先と同じで電力販売価格の上昇、石炭価格の上昇、海外発電所の稼働です。なお売上については上期が8300億円でしたので、下期は9600億円を見込んでいることになります。これは結構チャレンジングだと私は感じます。

そしてスライドの右に「配当予想については変更なし」と太字で記載されています。J-Powerの株主還元方針は以下のようになっています。

>短期的な利益変動要因を除いて 連結配当性向30% 程度を目安に、利益水準、業績見通し、財務状況などを踏まえた上で、安定的かつ継続的な還元充実に努めます。

配当性向30%を目安にするのであれば当然配当の増額があって然るべきと思いますが、今回の増益が「短期的な利益変動要因によるもの」と会社は評価している可能性があります。確かに電力価格や石炭価格の上昇の要因となっている資源価格の高騰は、コロナやウクライナ紛争といった一時的な事象によるものと言えなくないものです。しかしいくら一時的要因とはいえ、これだけの爆益を上げながら株主還元ゼロというのは株主としてはちょっと承服しかねます。資源価格の高騰で増益をなった分、しっかりと株主に還元する企業もありますから。

右スライドの通期見通しの詳細を見ますと、国内の販売電力量について、当初予想からは増えるものの前年同期ではマイナスです。決算の話からそれますが、今年の冬は電力不足が見込まれているというニュースがありましたが、この数字を見てもやはり不安になりますね。

発電所の稼働が続々と予定 大間原発も前進か?

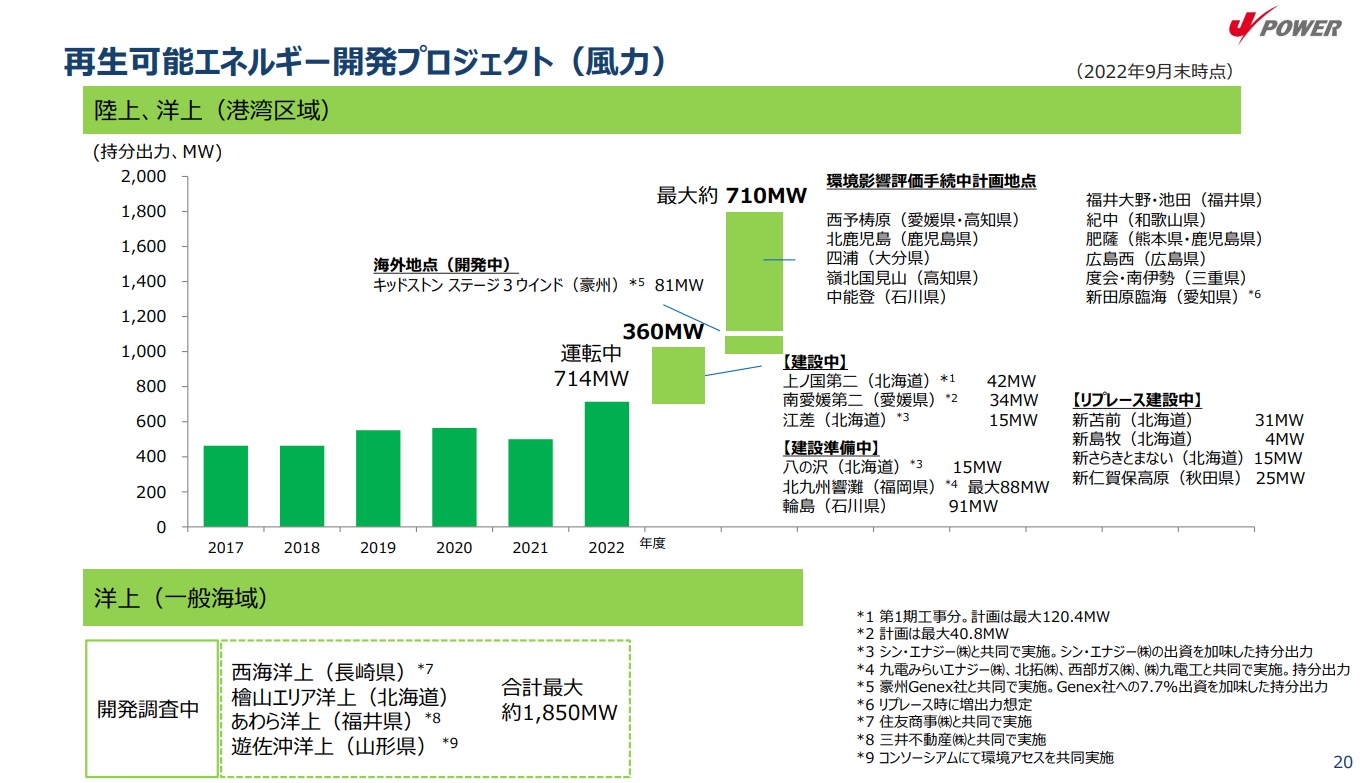

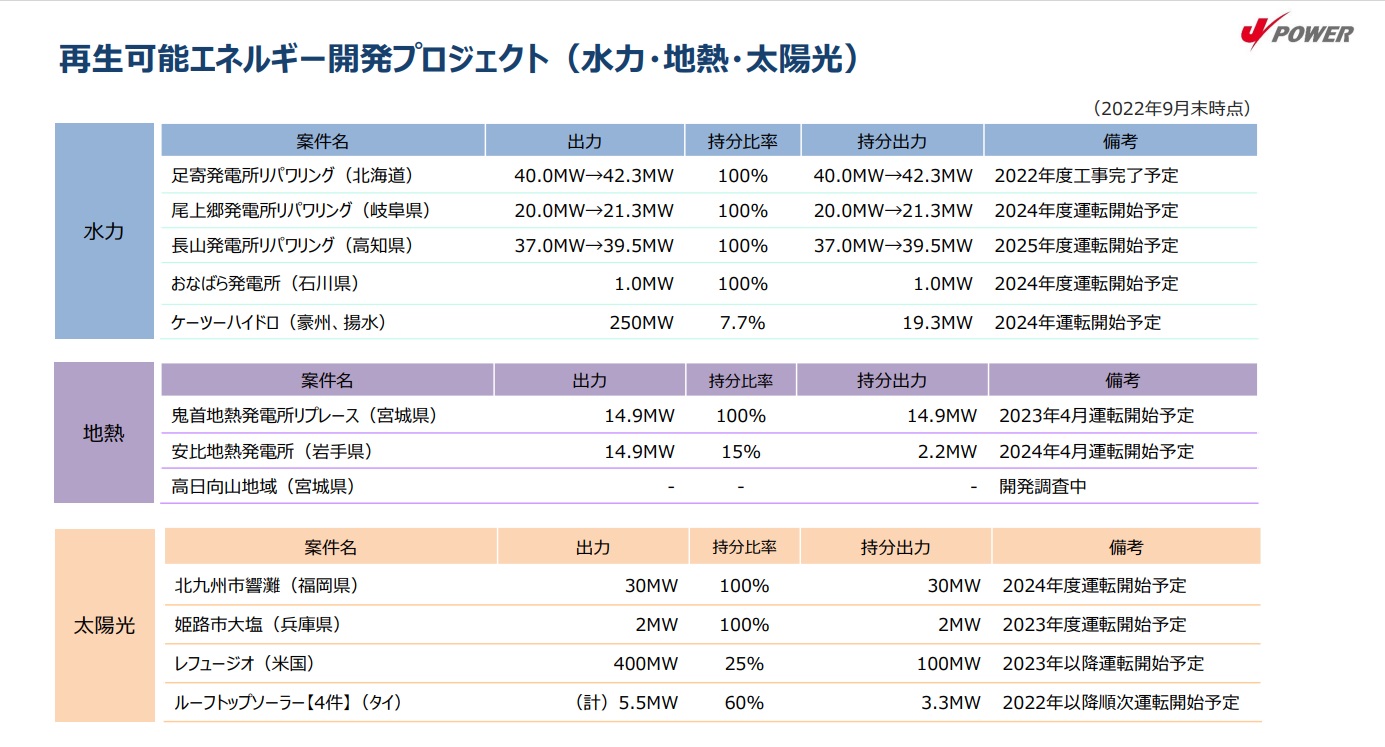

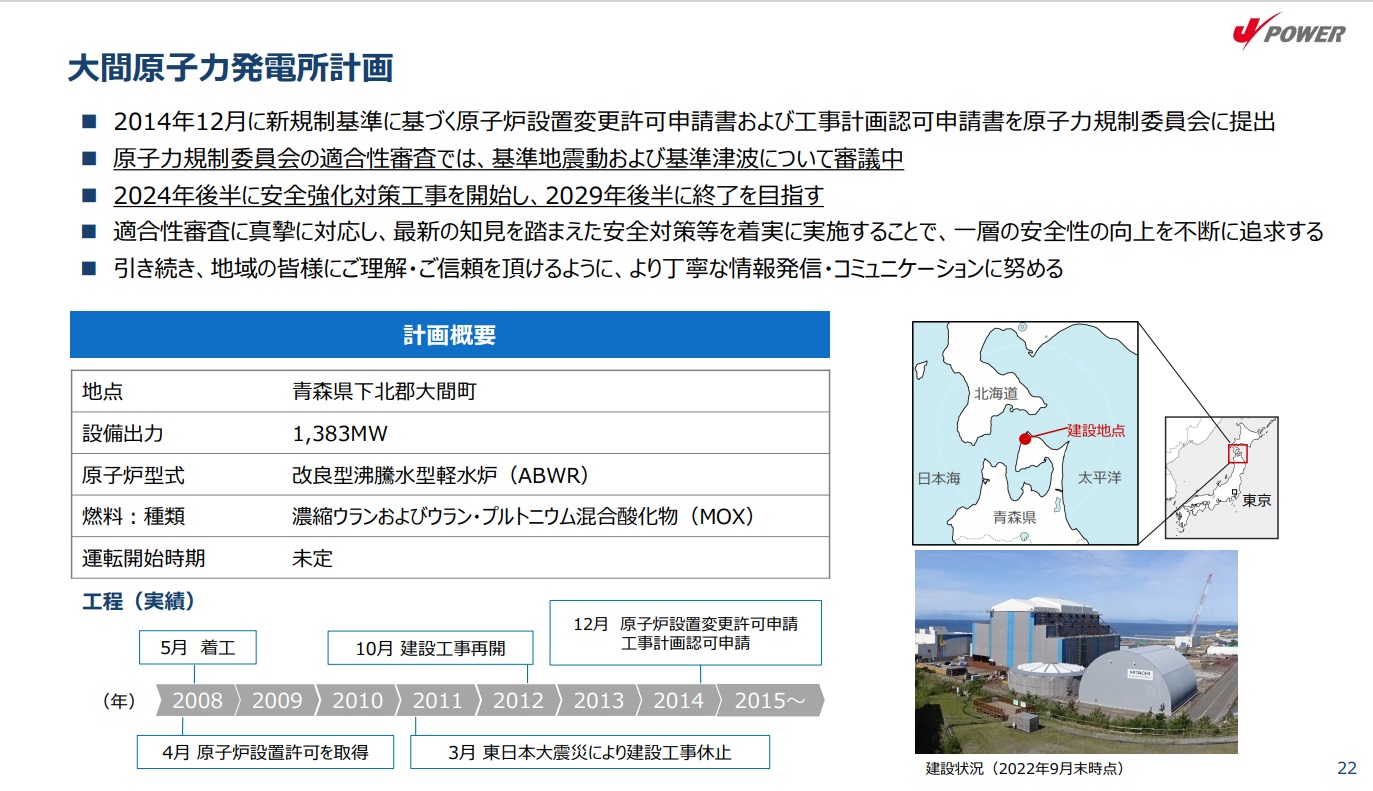

最後に参考資料として、再生可能エネルギーの開発状況のスライドと、大間原発の状況を説明した資料を見てみましょう(画像クリックで拡大します)

J-Powerは再生可能エネルギーの開発にかなり注力しています。左スライドに記載の風力及び、真ん中スライドの水力、地熱、太陽光について、今年度から2025年にかけて、国内・海外の様々な場所で新たな発電所がローンチ、もしくはリプレースされ、発電能力を向上させる計画となっています。以前の記事でも触れましたがJ-Powerの主力は石炭を使った火力発電ですが、一部の発電所が50年以上前のものだったりと課題は山積しています。火力の強化と並行して、再生可能エネルギーの発電量増加はJ-Powerの最大の課題の1つであり、それが順調に進んでいることが分かります。

そして右の大間原発です。現在政府(原子力規制委員会)で審議中のステータスとなっており、2029年後半に工事完了(→30年くらいに稼働?)の予定とのことです。今までの決算スライドでここまで具体的なスケジュールが記載されたことは無かったように思います。電力ひっ迫の危機が押し寄せるなか、岸田政権は「原発再稼働へ国があらゆる対応」との指針を示しており、大間原発の稼働に向けた作業が進みつつある印象を持ちました。

私個人は大規模地震や津波への耐性が十分に備わっていることを前提に、稼働に賛成です。一人の株主としては、大間原発が稼働に向けて前進すればJ-Powerの企業価値も向上し株価も上昇しますので、決算毎に状況を確認していこうと思います。

今回の記事は以上です。最後までお読みいただきありがとうございました。