米半導体大手のインテルの2022年Q4決算が発表されました(1月26日の引け後)。予想以上に超厳しい内容でしたね・・・株価は26日の終値が30.09米ドルでしたが、この発表を受けて以下の通り引け後の時間外取引で27ドルへ、何と9%の下落となっています。

本記事では今回発表された決算の内容を詳しく見ていきます。

2022年Q4は売上・利益とも予想下回る 柱のPC&サーバ事業が不振

以下は速報記事とインテル社の原文のリンクです。とにかく厳しい見出しが並んでますね。

- インテル株が急落、PC需要不振の深刻化で厳しい業績見通し(Bloomberg)

- インテルの10〜12月、再び最終赤字 売上高3割減(日経新聞)

- インテル、第1四半期は赤字予想 株価引け後急落(ロイター)

- インテルが決算受け時間外で6%下落 予想外の赤字を見込む=米国株個別(みんかぶ)

- Intel Reports Fourth-Quarter and Full-Year 2022 Financial Results (Intel)

上記記事をベースに改めて2022年のQ4と通期の結果を振り返りましょう。上記記事の中には調整前損益(GAAP)と調整後損益(Non-GAAP)がまちまちで掲載されていますので、どちらの数字かを併記します。

(10-12月・第4四半期)

・1株利益(調整前):マイナス0.16ドル ※前年同期比114%減

・1株利益(調整後):0.10ドル(予想:0.19ドル)※前年同期比92%減

・売上高:140.4億ドル(予想:144.9億ドル) ※前年同期比28%減

・粗利益率(調整後):43.8%(予想:45.0%)※前年同期比12.1ポイント減

・営業利益率(調整後):4.3%(予想:7.2%)※前年同期比23.9ポイント減(2022年通期)

・1株利益(調整前):1.94ドル

・1株利益(調整後):1.84ドル ※前年から65%減

・売上高:631億ドル ※前年から16%減

Q4の1株利益(EPS)の調整”前”の数字はなんとマイナス=赤字です。調整”後”は何とか黒字を確保していますがそれでも市場予想のおよそ半分に留まりました。売上や営業利益も市場予想に遠く及ばず、市場の失望を買うのも仕方のない結果といえます。

通期のEPSは調整後で1.84米ドルとなりました。インテルの2022年の配当金は1株あたり1.46米ドルですので配当性向は79.3%という高い数値になります。おそらく過去にここまで配当性向が高まったことはなかったと思われます。その点でも2022年はインテルにとって歴史的にも厳しい時期だったと言えそうです。

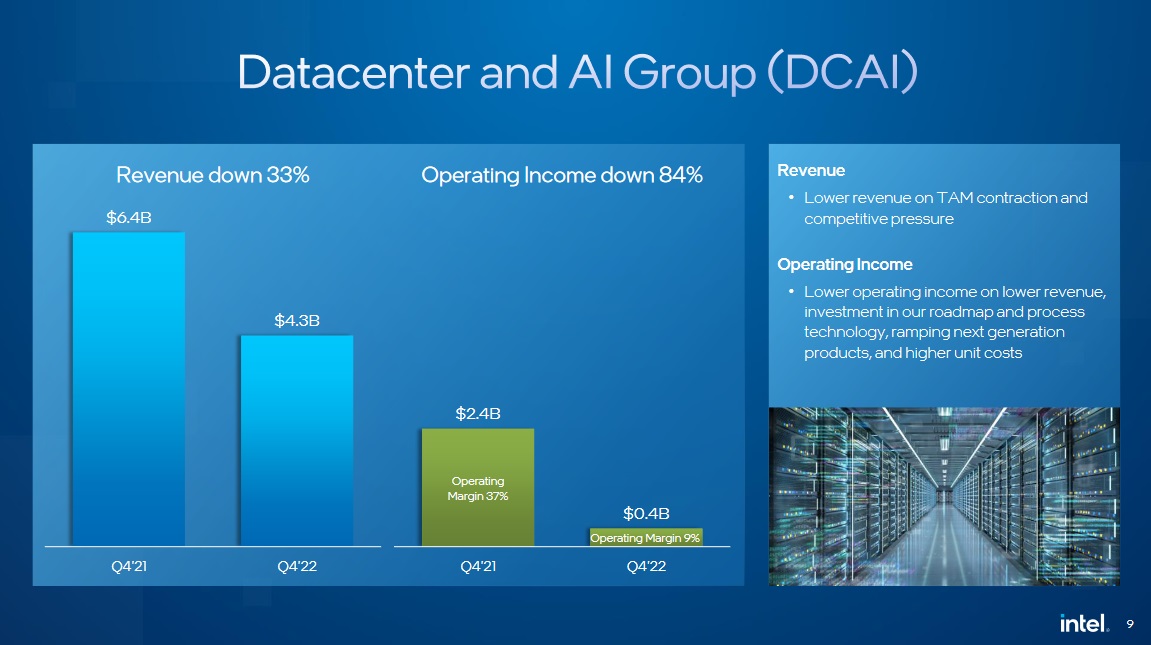

【早い者勝ち!】.com/.net/.jp ドメイン取るならお名前.comでは具体的には何の事業が厳しかったのかについてみていきましょう。↓のスライドは今回発表されたインテル社の決算プレゼンテーション資料から、クライアントPC事業とサーバ事業のQ4決算のスライドを抜粋したものです。(画像クリックで拡大します)

インテルの売上はクライアントPCとサーバ事業で全体の約7~8割を占めますのでこの2事業が非常に重要なのですが、どちらも惨憺たる結果です。左のクライアントは売上が37億ドル減、粗利益は31億ドル減で、粗利益率は前年同期の37%からたったの11%に減少してしまいました。右のサーバ事業についても、売上は21億ドル減、粗利益20億ドル減で、粗利益率は37%から9%へ急降下となっています。

この厳しい結果について、少なくともサーバ事業についてはある程度事前に予想していました。というのも先日の投稿でも触れた通り、インテルは約3年に渡りサーバ市場に高性能なCPU(ブランド名:Xeon-SP)をリリースできておらず、本来2021年にリリースされる予定だった第4世代Xeon-SPは2年たった今月(2023年1月)にようやく正式発表&出荷に漕ぎつけたところです。つまりQ4は3年前の時代遅れなCPUで戦わざるを得ない状況であり、(CEOのゲルジンガー氏も認めている通り)ライバルのAMD事業の高性能なサーバCPUに市場を奪われ続けました。これでは損益が良くなるはずがありません。

一方のクライアントPC事業ですが、こちらはすでに高性能の第12世代Coreプロセッサ(通称Alder Lake)や第13世代Coreプロセッサ(Raptor Lake)がリリースされていますのでもう少し良い結果を期待していましたが、PC市場全体の需要が落ち込んでしまったことが利益の大幅減の要因となりました。これら主軸の2事業がほとんど利益を上げられなかったことが、インテルのQ4決算の悪化の直接的な原因です。

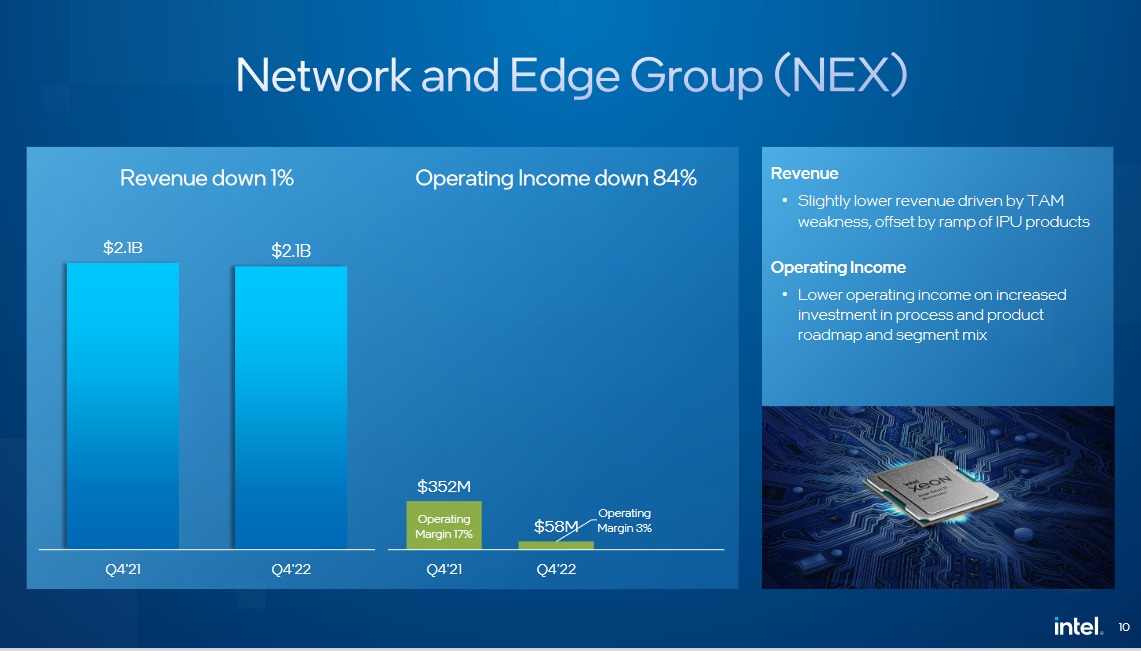

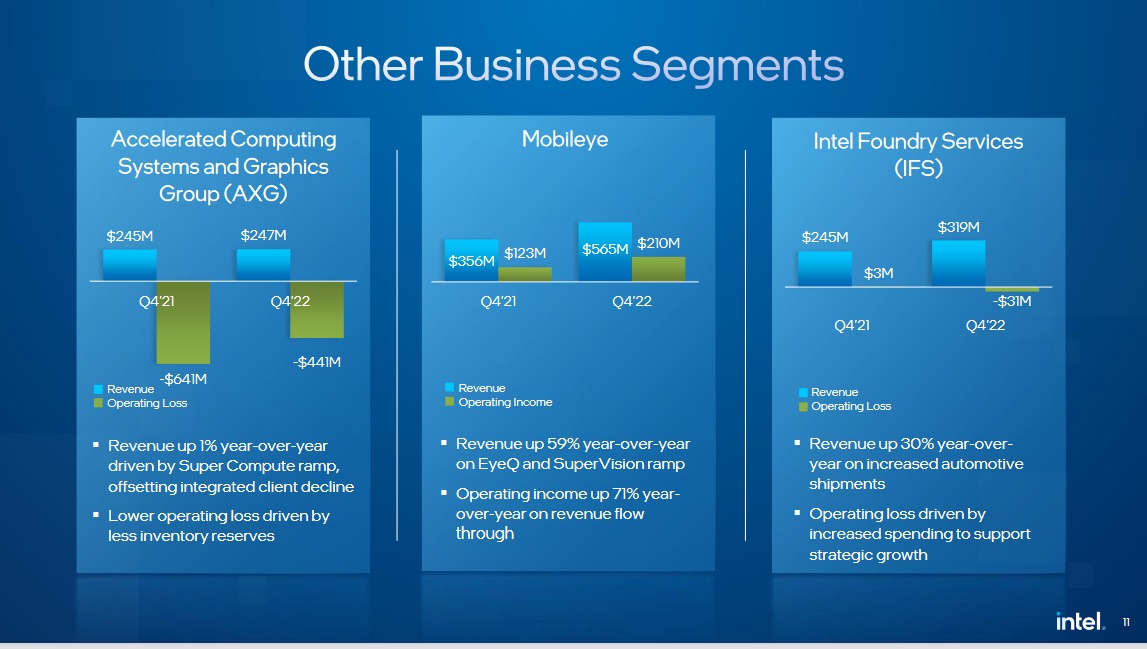

売上規模は小さいですが、他の事業についても少しだけ触れておきます。

ネットワーク・エッジ事業は売上こそ横ばいですが利益率は3%、GPUを扱うAXG事業も売上は横ばいで利益は少し改善(赤字ですが)、良かったといえるのはMobile Eye事業のみという状況です。

2023年Q1の見通しは何と赤字 厳しい事業環境が続く

今回の決算では2023年Q1の見通しも示されました。先に触れた記事にもありますが、決算プレゼン資料から抜粋します。

Q1は赤字になります(どどーん)

という雰囲気を醸し出す、割り切ったスライドですね~(笑)。ちなみに”()”で囲まれた数字はマイナスであることを意味しますのでEPSはマイナス0.15ドル、つまり赤字ということです。また売上は今回のQ4よりも更に落ち込み105~115億ドル(前年同期比で40%減)、粗利益率はこちらもQ4から落ち込み39.0%。ちなみにこれら数字は調整後の数字(Non-GAAP)です。これは今回のQ4決算以上に厳しさを感じさせる内容です。まず何よりも、Q4から更に売上が25~35億ドル減ってしまう見通しはネガティブインパクトが大きすぎます。これではEPSがマイナスに落ち込むでしょうし、最初に示した引け後の株価下落の大きな要因の1つとなって当然です。

【早い者勝ち!】.com/.net/.jp ドメイン取るならお名前.com前述した第4世代Xeon-SPは既に出荷が開始されたはずで、デル社をはじめとしたサーバベンダー各社からも製品化の発表がされています(デルの記事はこちら)。しかしこのQ1見通しからすると第4世代Xeon-SPの損益への貢献はまだ先とみていると思われます。ただし(正式発表に至ったとは言うものの)遅延に遅延を重ねた第4世代Xeon-SPですから、どうしても生産面で問題がないかと不安に感じてしまいますね。万が一生産過程で何等かの問題があり少量しか出荷できないような状況になれば、それこそインテルの危機ですが・・・そういう事では無いことを祈ります。

Q1の配当は維持 次世代Xeon-SPが早くもリリースか?

配当について触れておきます。決算リリースには以下の通り記載されています。

The company also announced that its board of directors has declared a quarterly dividend of $0.365 per share on the company’s common stock, which will be payable on March 1, 2023, to shareholders of record as of February 7, 2023.

“インテルは取締役会において2023年2月7日時点での株主に対し3月1日に一株あたり四半期で0.365ドルの配当を決定したことを発表した。

https://www.intc.com/news-events/press-releases/detail/1600/intel-reports-fourth-quarter-and-full-year-2022-financial

この0.365ドルという金額は、2022年Q1~Q4の実績から変わっていません。つまり配当は2023年Q1時点では前年から据え置きです。赤字予想の中でも減配しないどころか据え置きにしてくれる点は、さすがに株主還元を重視する米国企業です。なおこの0.365ドルが2023年通期に渡って得られるとして、執筆時点での株価(時間外)の27.17ドルをベースとすると、配当利回りは5.37%となります。これは半導体銘柄としてはかなりの高配当ですので、私は今回の下落をチャンスとして買い増しする予定です。

初期費用無料、月額990円から、高速・多機能・高安定レンタルサーバー『エックスサーバー』ただし先にも記した通り事業環境は厳しさを増しており、2023年のQ2以降の配当がどうなるかについては予断を許しません。インテルは8年連続増配中ですがこの連続増配記録が2023年にストップしてしまう、または最悪の場合に減配に至る可能性は小さくないとも感じます。

近年のインテルの配当履歴を振り返ると第1四半期に増配されている事がほとんどですが、2017年に第2四半期に増配されたこともあります。もし2023年Q2の見通しが良くなれば増配もありえなくはないでしょうが、これは楽観的すぎるかもしれません。本ブログでも繰り返し述べていますが市場の需要が大きく変動するPC事業よりも比較的需要が堅調なサーバ事業の立て直しが現在のインテルに求められる最大のミッションです。ここが2023年に好転しない限りは連続増配ストップはやむなしでしょう。

そのサーバ事業に関して気になるスライドがありました。決算プレゼンテーションの戦略スライド(↓)です。

DCAIの戦略に「Emerald Rapids in 2H23」と記載されています。Emerald Rapidsは第4世代Xeon-SP(開発コード名:Sapphire Rapids)の改良版のCPUのことで、これが2023年の後半(2HはSecond Halfの意味)に何らかの形で姿を現す模様です。※補足:本記事の初出の際、2Hを2Qと読み違えてしまいました。以降の記事は訂正済みです。

ただこれは市場に正式リリースととらえて良いものでしょうか?第4世代Xeon-SPの製品出荷はこれから本格化していきますが、Emerald Rapidsはあくまでその改良版ですので劇的な性能向上が狙えるわけではないはずです(おそらくはシングルコアの性能は、PC向けCPUのAlder LakeからRaptor Lakeで達成した性能ジャンプと同程度[10%~20%の向上]と思われます)。マーケット的に半年程度の短期間で次の製品をリリースする大きなメリットが見当たらず、ユーザ(サーバベンダー)側の混乱が大きいかもしれません。またここ数年「まもなくリリース」と言いながら土壇場での遅延を繰り返してきたインテルですから楽観的に受け取ることも難しいです。まぁCEOがゲルジンガー氏に代わって以降、良い意味で嘘をつかなくなった気はしますが。

私としてはサーバ事業の巻き返しを図るために打てる手は打ってほしいと思っていますが、Emerald Rapidsの扱いは慎重に行うべきです。もし本当に早期にリリースするのであればサーバベンダーと密に連携し混乱が起こらないように取り組む必要があります。もしかしたら製品世代としてはEmerald Rapidsも第4世代のままとし、高性能モデルに絞ってリリースすることもあり得るかもしれません。いずれにせよインテルのサーバ事業は引き続き非常に難しい状況に置かれたままですが、2023年のインテルの反撃はサーバ事業が握っているはずです。今後もインテルの状況をしっかり見ていきます。

今回の記事は以上です。最後までお読みいただきありがとうございました。