2月14日の引け後に日本たばこ産業(以下、JT)の2022年度本決算が発表されました。

JT、今期最終は1%減益へ(株探)

22年12月期の連結最終利益は前の期比30.8%増の4427億円に拡大したが、23年12月期は前期比0.6%減の4400億円とほぼ横ばい見通しとなった。

直近3ヵ月の実績である10-12月期(4Q)の連結最終損益は389億円の黒字(前年同期は3.2億円の赤字)に浮上し、売上営業利益率は前年同期の3.3%→11.4%に急改善した。

株探

JTの事業年度は12月締めですので今回が本決算です。前年同期比で30.8%の増益ということで(記事にはありません)過去最高益の達成となりました。

ここからは今回発表された決算説明資料を中心に、決算の内容を確認してきます。

副業アカデミー【無料体験会開催中】日本初の副業専門スクールキャッシュフローが減少も、2022年度はほぼ想定通りの業績で着地

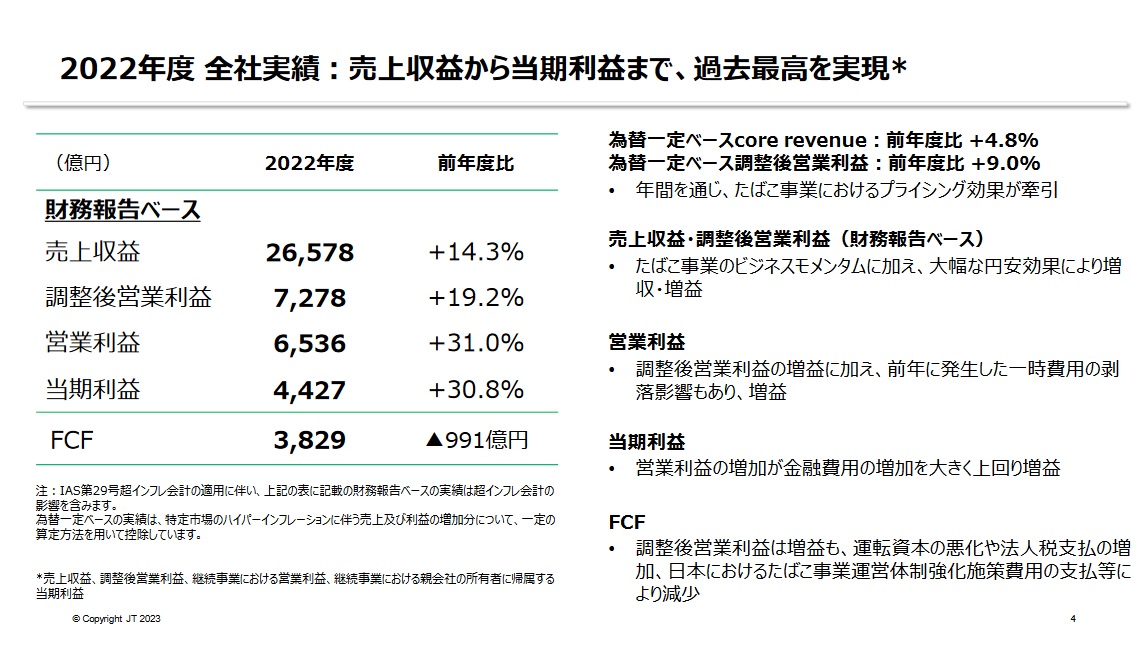

まずは2022年度の全体業績を見てみましょう。

売上は前期比で14.3%増の2兆6578億円、調整後営業利益は19.2%増の7278億円、当期利益は30.8%増の4427億円です。スライドのタイトルにある通り売上、営業利益、当期利益は全て過去最高を達成しました。前回3Q時点の決算レビュー記事を振り返ると、売上から当期利益までは3Q時点の通期業績見込みとほぼ同水準となり、見込み通りの着地となりました。

増収増益を達成できた主な要因としてはたばこ事業のプライシング=インフレに伴う値上げと大幅な円安が挙げられます。ただしスライド右側の一番上に記載されている為替影響を除いた売上・調整後営業利益でも前年比で4.8%増、9.0%増となっており、本業のビジネスでしっかりと稼げている点はポジティブに評価できます。

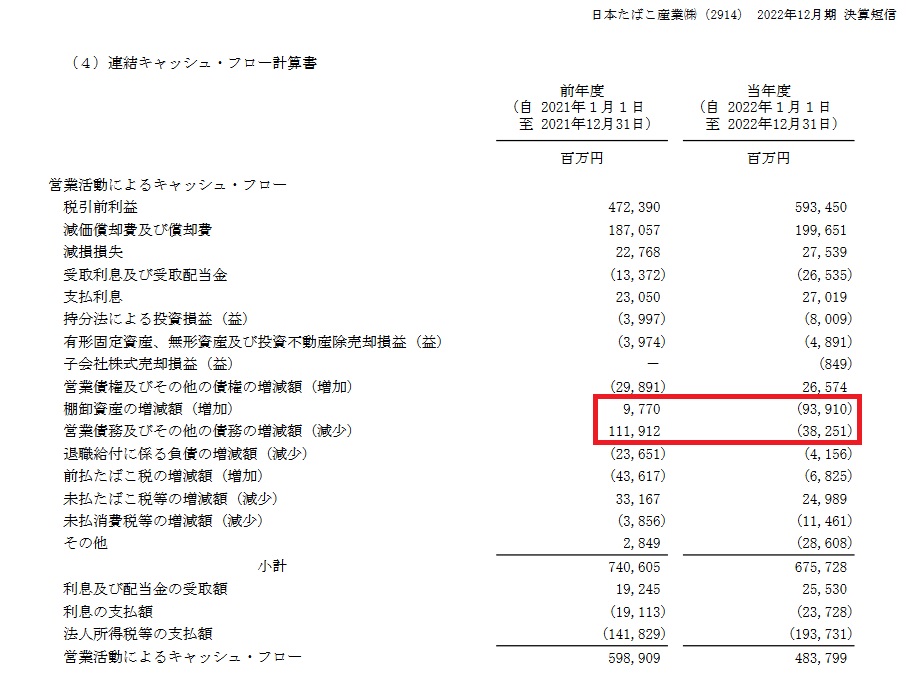

ただしフリーキャッシュフロー(FCF)だけは前期比で991億円減の3829億円となりました。前回3Q時点の見込みは4650億円でしたので見込みからも大きく減らしたことになります。スライド右の注釈にある「運転資本の悪化」「法人税支払い増加」「日本におけるたばこ事業運営体制強化施策費用の支払」(言葉長すぎ笑)がその要因とされています。これらの点ですが決算短信に記載されているキャッシュフロー計算書(↓)を確認しましたが正直理解できませんでした。ただ特に前年から大きく減っている棚卸資産や営業債務といった項目(図中の赤枠)がFCFの減少の要因になっている感じがします。なお(後ほど触れますが)配当金は前回発表から変更無しですので一安心です。

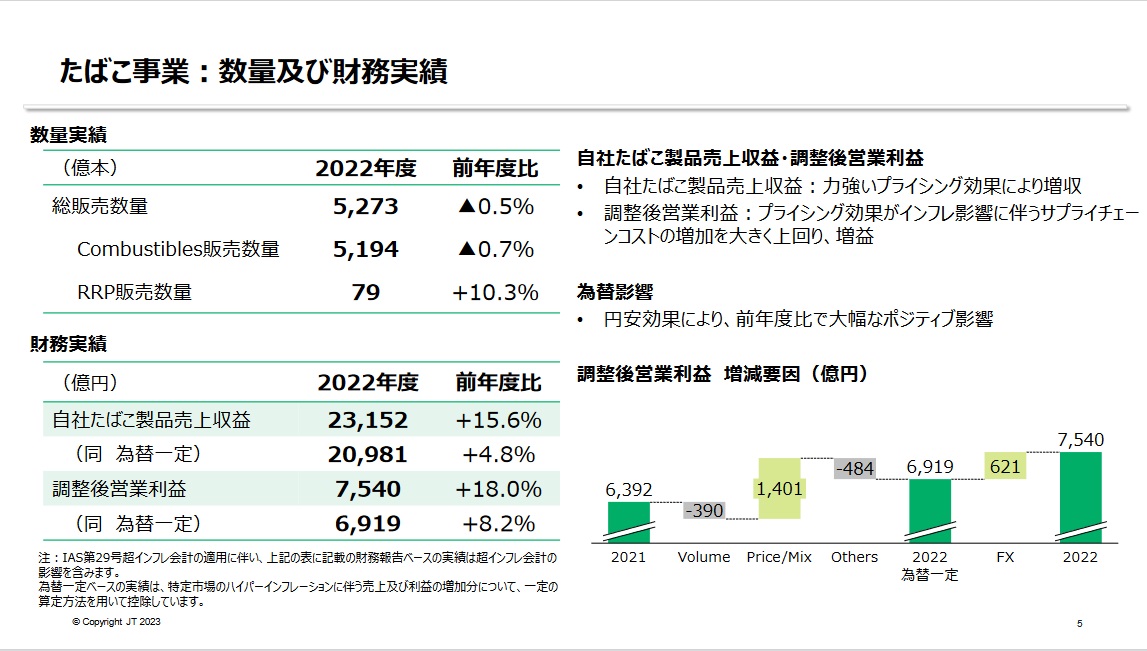

次に本業のたばこ事業の通期業績のスライドを見てみましょう。

Combustibles(主に紙巻きたばこ)の売上本数は前年度から0.7%減の5194億本、RRP(主に加熱式たばこ)は10.3%増の79億本となりました。主力のCombustiblesが減少となっていますがスライドの右側の注釈の通りプライシング=値上げの影響で売上・営業利益はそれぞれ15.6%、18.0%の増収増益となりました。世界的なインフレにより値上げしやすい環境だったことが功を奏した形です。また2022年度は各通貨に対して円安傾向だった点も利益を押し上げる要因になりました(注:JTのビジネスではドル円のレートはあまり影響がなくユーロやポンド、ルーブルといった通貨の方が影響が大きいです)。

ただRRPの数字の伸びがそれほど大きくないのは気になります。3Q時点のRRPの売上が60億円だったので4QのRRPの売上はほぼ横ばいです。JTがいま注力している製品はRRPに属する加熱式たばこのプルームXですが、この結果を見る限りやはり競合のアイコスが強いのかなと感じます。

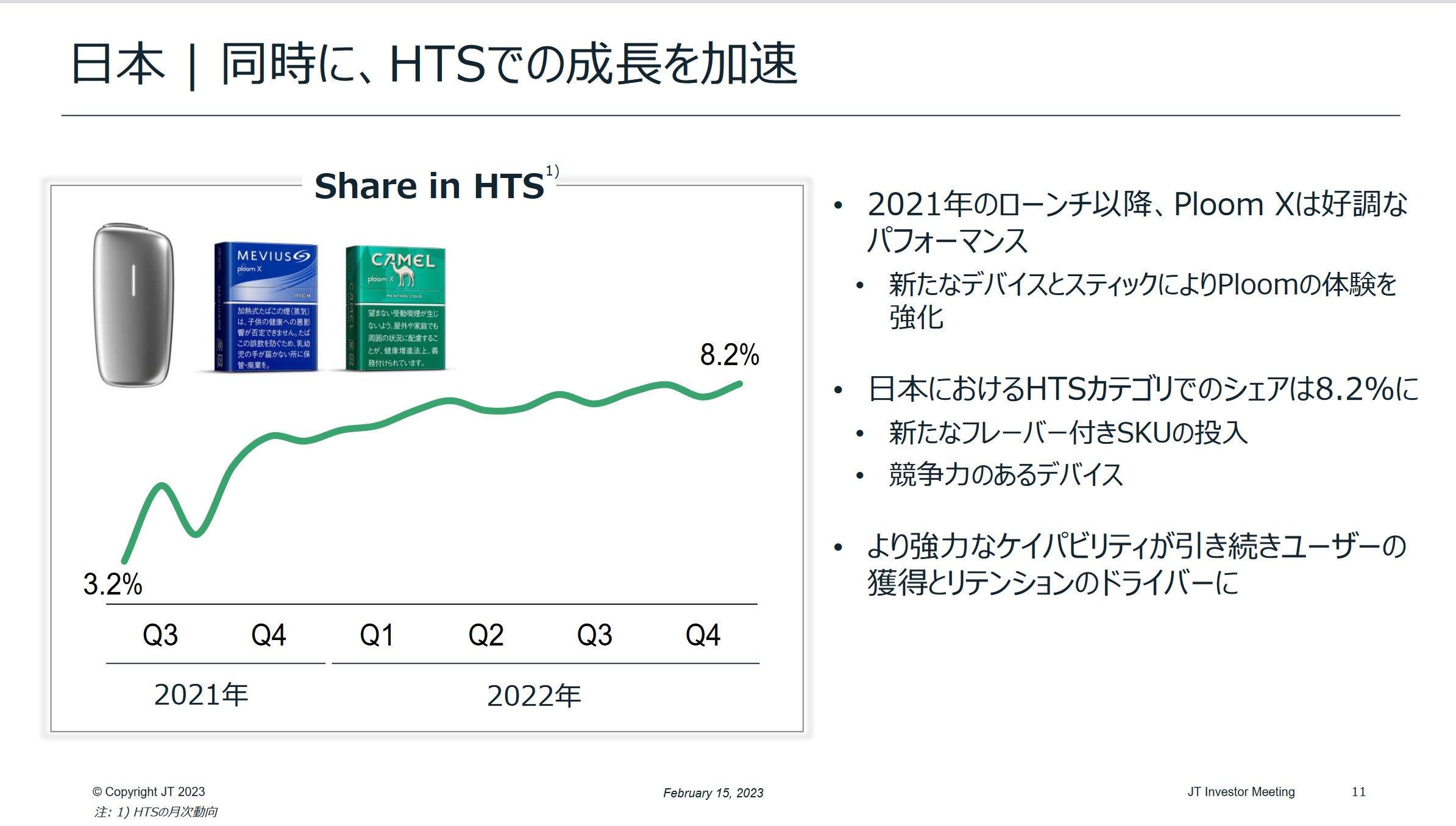

(追記)プルームXの市場シェアについてはJTホームページの投資家説明資料の中の「たばこ事業2022年実績及び2023年ガイダンス(プレゼンテーション)」という別冊資料の中に以下のスライドに記載されており、4Q時点でのシェアは8.2%です。※以下ではHTS≒RRP≒プルームXと理解してください。

上記のスライドを見ると2022年に入って以降シェアがなかなか伸びていないことがわかります。現時点ではCombustiblesの売上に大きな落ち込みがありませんが、Combustiblesが堅調な間にRRPをもう1つの柱としなければなりません。RRPの強化はJTが抱える経営課題の1つです。

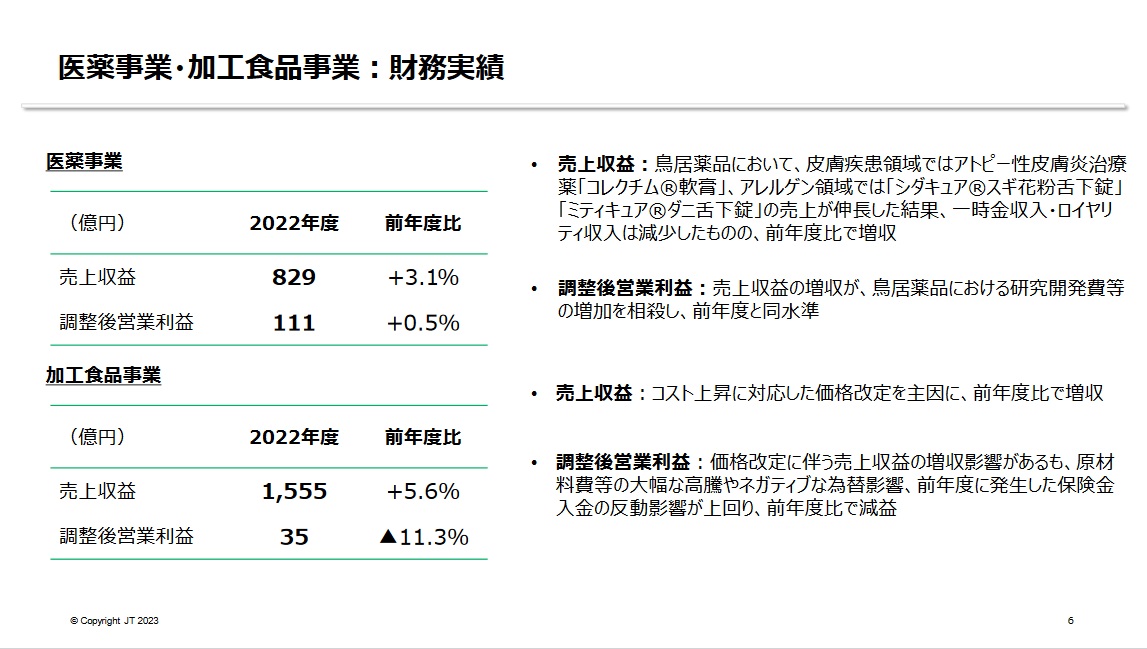

次にたばこ以外の医薬事業と加工品事業の損益ですが、こちらは前年とほぼ同水準で着地となりました。実際には全体の売上に対してこれら2事業が占める割合は1割程度ですので大きな影響はありません。なお今回いわゆる物言う株主から医薬事業(鳥居薬品)の切り離しを提案されたようですが取締役会は反対(拒否)したようです(詳細はこちら参照)。売上や利益の数字がたばこ事業に対して極めて小さいことや事業間のシナジーがあまりなさそうな点からすれば、確かにそのような提案があってもおかしくないとは思います。今回は反対されましたが一般的に物言う株主の追求は厳しいですから今後何かしらの動きがあるかもしれません。

株歴40年超のプロが今、買うべきと考える銘柄『旬の厳選10銘柄』シリーズ最新号公開中!

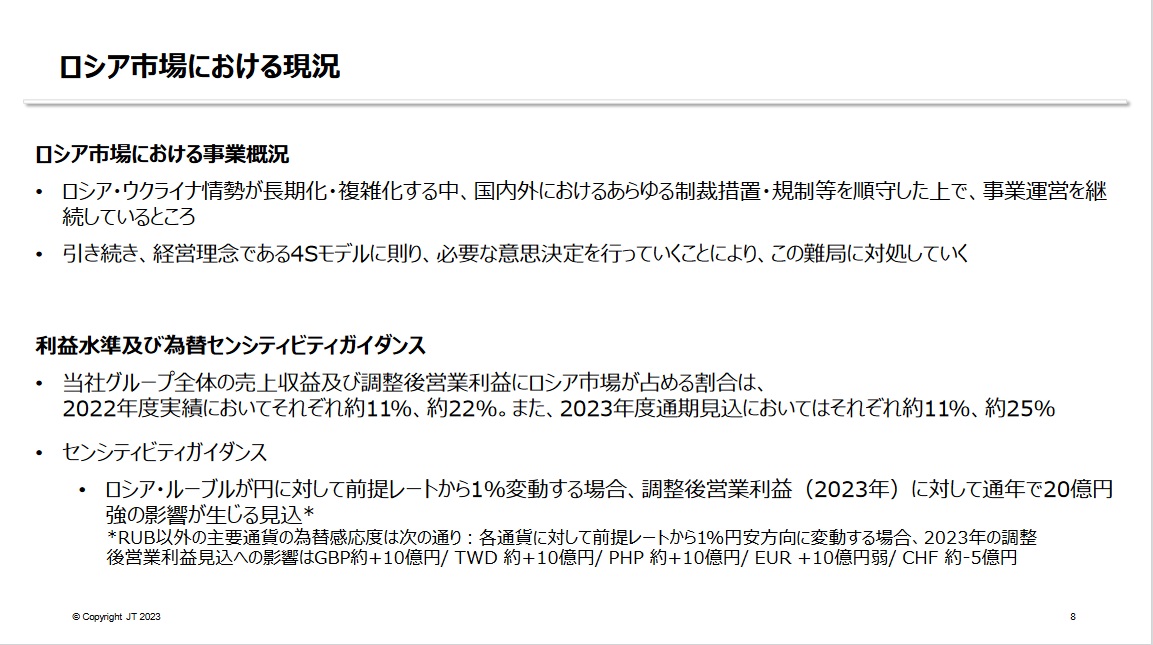

次に大きな懸念となっているロシア事業の状況についてのスライドを見てみましょう。

3Q決算での発表内容と比べてみましたがほとんど変化はないです。今回新たな情報としては2023年度のロシア事業の損益への影響が述べられている点で、後ほど触れる通期見込みに対するロシア事業の割合は売上で11%、調整後営業利益で25%とのことです。特に調整後営業利益でのロシア事業のインパクトは無視できない水準ですので、ロシアリスクを抱えたままである点は留意すべきと感じます。

以上の通り2022年度で売上・利益ともに過去最高を達成した点はホルダーとして非常に嬉しいですね。ただしプルームXの売上が伸びていない点やロシア事業の影響が大きい点は1年を通して変わっておらず、2023年度の懸念・リスク事項として頭に入れておくべきと感じます。

2023年度の通期見込みは2022年度と同水準 配当も据え置きの予想

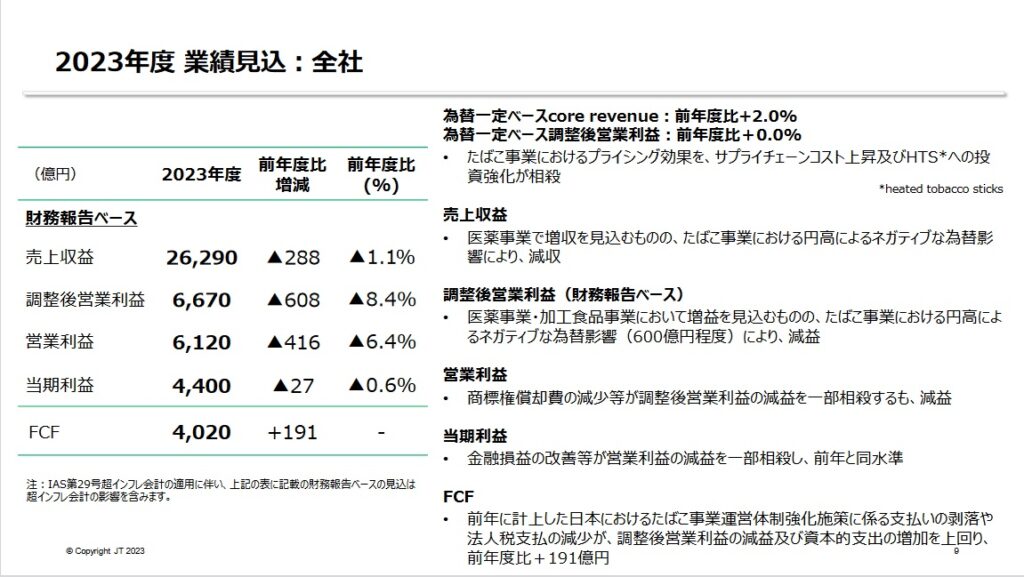

次に今回発表された2023年度の通期見込みを確認していきましょう。まずは全体の数字です。

売上は2022年度から1.1%減の2兆6290億円、調整後営業利益は8.4%減の6670億円、当期利益は0.6%減の4400億円、つまりは減収減益の見込みとなりました。右側のコメント欄の一番上を見ると為替の影響を除いた売上と調整後営業利益は前年から減っていないので、財務ベースでは円高の影響が大きいようですね。またHTS=プルームXへの投資強化というコメントがありますので、2023年度こそは大きくシェアを伸ばしてほしいです。なおフリーキャッシュフローは2022年度の大きな減少の反動でプラスになるようです。

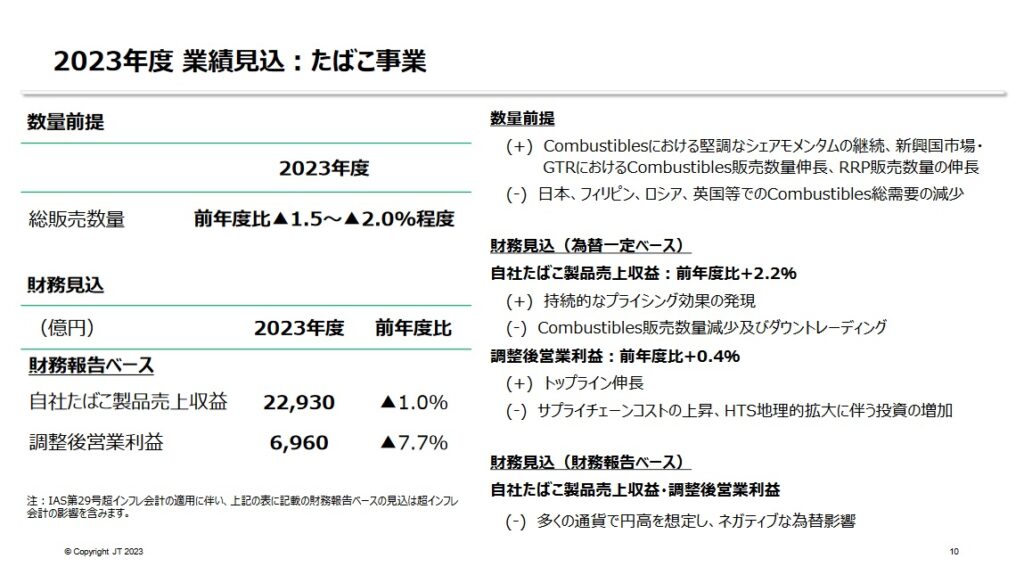

たばこ事業の見込みですが、販売本数は2022年度から1.5~2%ほどの減少が見込まれています。新興国での売上伸長というプラス要因がある一方、日本、フィリピン、ロシア、英国等でcombustiblesの販売減少というマイナス要因がありトータルで微減との予想です。売上は販売本数ほど下がらず1.0%の減収、営業利益は7.7%の減収の予想です。特に利益面では円高の影響が大きいですね。

次に2022年度及び2023年度の配当について、決算短信から抜粋します。

2022年度は前回3Q決算での発表から変更なく、期末に113円となりました。通期では中間の75円と合わせて188円となりました。そして2023年度の配当予想は中間94円、期末94円とされ、通期では2022年度と同じ188円となりました。これはホルダーとしては非常に嬉しい予想ですね。

以上見てきた通り、JTの2023年度のビジネスはおおむね堅調に推移すると見込まれています。懸念点としてはロシアの他に為替レートの動向が挙げられます。前述したとおりJTのビジネスに影響を与える為替レートはドル円というよりはむしろ円と欧州や東南アジアの通貨になります。この点は4月に就任となる日銀新総裁の植田氏の運営にも左右されそうですので、今後注目していきたいと思います。

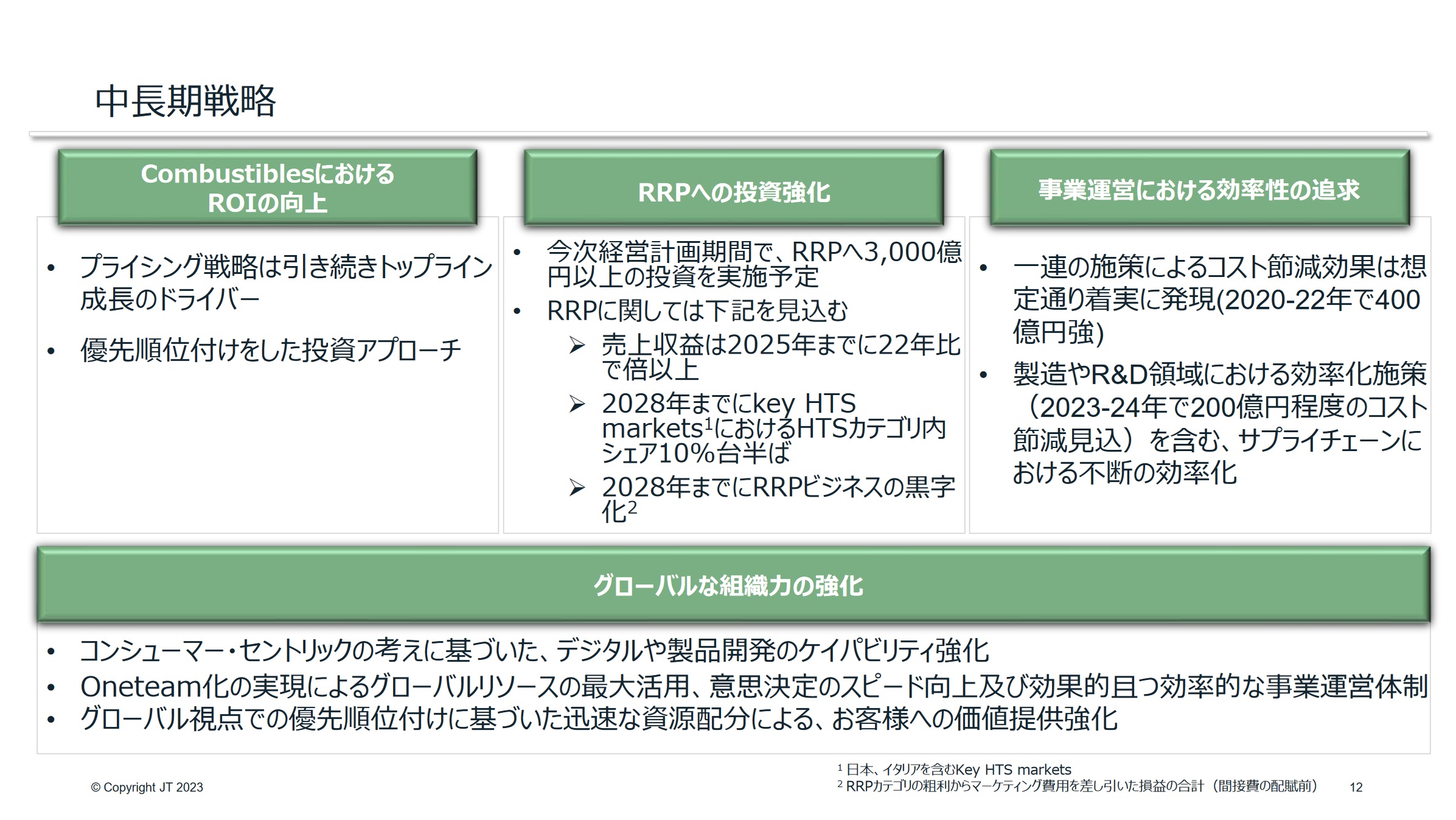

中長期経営計画でRRPの強化に注力する

今回は決算説明資料とともに新たな経営計画も発表されています。その中で特に注目すべきと私が感じたのは先に課題の1つに挙げたRRPの強化です。

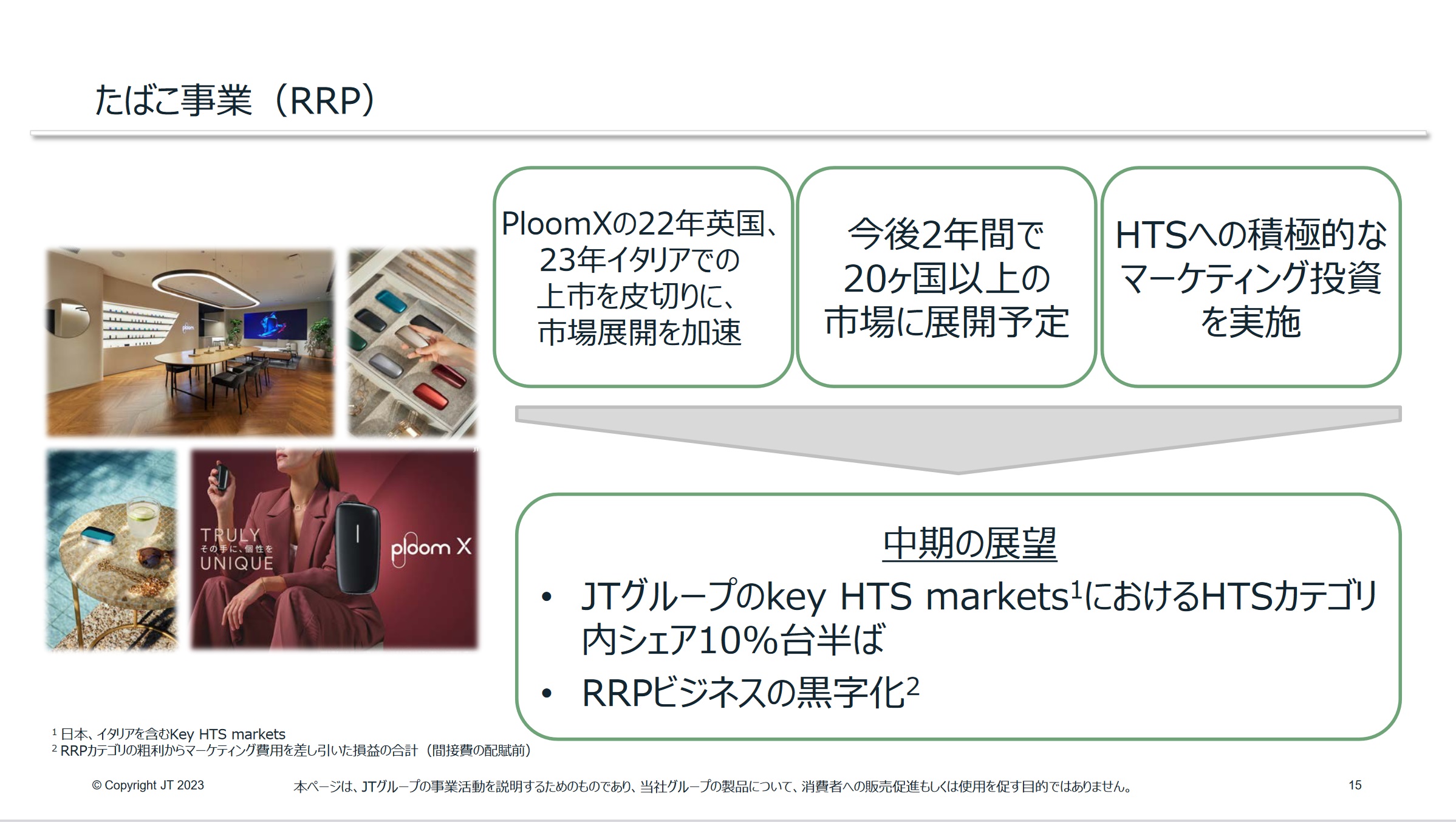

Coimbustiblesは成熟した市場・製品ですので率直に言えば大きなミスなくビジネスを進めていくことが重要ですが、RRPはこれから伸びる市場ですので積極的にマーケットを攻めていく必要があります。そのために今後3000億円もの投資を行い、2025年に2022年の2倍の売上を挙げること、2028年までにキーとなる国のRRP市場で10%台半ばのシェアを獲得すること、そして2028年までにRRPビジネスを黒字化させる事を中長期戦略で掲げています。

2028年というと今から5、6年後になりますが、それほど長い時間をかけないとRRPの黒字化が見通せないという点が私には驚きです。それだけ競合のアイコスが強力である事と、従来の紙巻たばこの世界では全く作る必要のなかった電子デバイス(加熱装置)を扱わないといけない事が、JTにとってのRRPビジネスの難しさなのだろうと考えます。3000億円という投資額が妥当かどうかは私にはわかりませんが、JTの株のホルダーとしてはしっかりとビジネスを伸ばしてほしいところです。

上記のスライドで重要な点はRRPのグローバル展開です。そういえば3Qの決算資料にプルームXの販売のために米国のアルトリア社と合弁会社を設立するニュースが書かれていました。それがどうなっているのかは今回の資料では触れられていませんが、プルームXは2022年にすでに英国で販売が開始され、今年にはイタリアでも開始予定であり、今後2年間で20か国以上の市場で展開予定となっています。日本では苦戦中ですが、JTが得意とする海外市場でプルームXの販売が軌道に乗り、Combustiblesのビジネス規模に近づいていってほしいですね。

ここでしか見られない高品質な情報を元に、投資アイデアのシミュレーションや交換をしてみよう。投資判断をサポートする金融情報プラットフォーム【フィンタクト】株価は直近1年で上昇 今回の決算で更に上昇か

最後に株価に触れておきます。直近1年の株価推移を以下に示します。

1年前から上昇傾向が続いていましたが前回3Q決算での増配発表が好感され大きく株価を上げました。その後はやや下落する場面もありましたが年明け以降は動きが落ち着いてきています。今回の発表は引け後に行われましたが、時間外取引(PTS)市場の反応は限定的のようです。2022年度の決算内容がほぼ見込み通りだった事と今年度の見込みが前年度並みになっている事から、明日の値動きはそれほど大きくないかもしれませんね。

私のJT株の平均取得価格は約2000円でして、現在の株価からするとかなり割安に買えました。そのため現在の株価はどうしても割高に見えてしまいます(苦笑)。ただ配当利回りは依然として6%台と高い水準ですので、もし下げる展開になれば買い増していきたいと思います。

今回の記事は以上です。最後までお読みいただきありがとうございました。

松井証券のNISA