こんにちは、海運株大好き投資家のトムです。

執筆日(11月4日)の正午は日本郵船の2022年3月期 第二四半期(Q2)決算の発表でした。以前の記事【期待大】乱高下する「日本郵船」株価再上昇なるか?で書いた通り、Q2決算は良い内容が期待できると予想し、実際の発表内容も超好決算&大幅上方修正&増配発表のトリプルコンボだったのですが...

決算発表後に株価はまさかの急落・・・(TT

↑の通り決算発表後の後場に急落し、前日終値から8%以上の下落となってしまいました・・・(涙

既にQ2決算発表を終えた同業他社である「商船三井」は以前の記事「【予想的中!】「商船三井」 好決算&上方修正&増配のトリプルコンボを大発表!!」で書いた通り決算発表後に株価が急上昇しました。今回の郵船も同じ反応を期待していたのですが市場の反応は全くの逆。こちらの記事にある通り、証券アナリストの予想も上回る決算だったのですが・・・ついでに言えば郵船の下落とともに、合弁を組む商船三井や川崎汽船の2社の株価も道連れ的に下落してしまいました。私は商船三井も持っているのでダブルのショックです(号泣)

気を取り直して本記事ではQ2決算の内容を振り返るとともに、一体なぜ株価が急落したのか、そして明日以降の株価はどうなるのかについて考えたいと思います。

Q2決算の振り返り 非の打ち所の無い内容

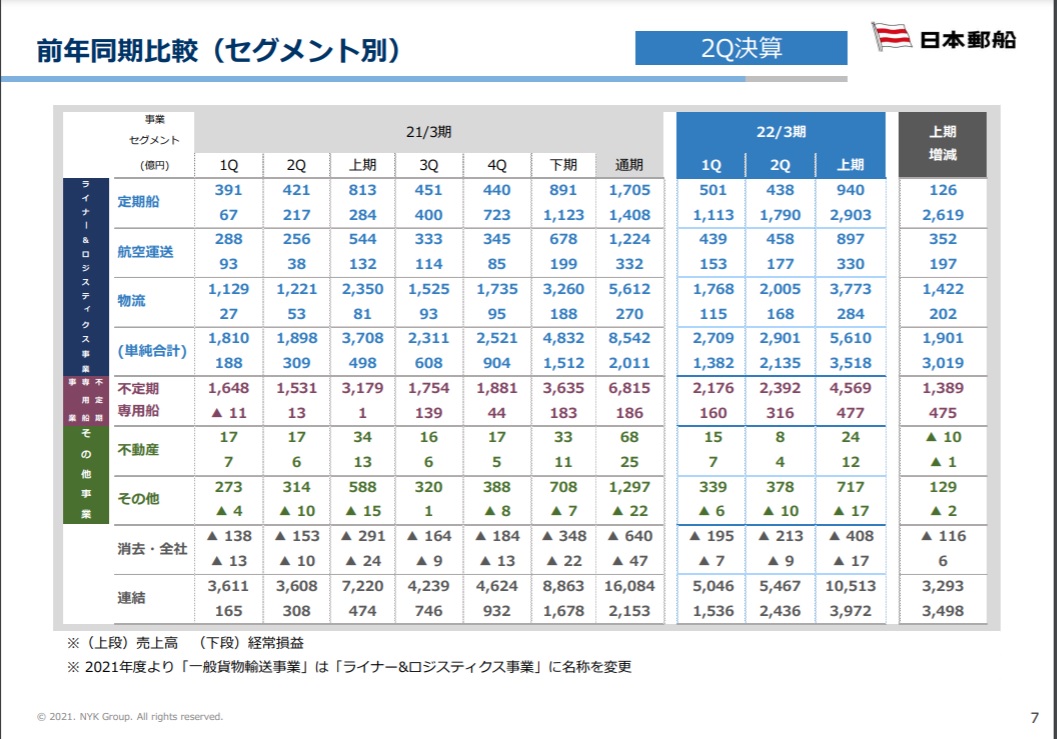

以降の記事はこちらのQ2決算説明会資料をベースに進めていきます。まずは上期(2021年4月~9月)の実績を見てみましょう。

左の全体サマリーを見ると、売上高は1兆513億円で前年同期比で3293億円の増収、経常利益は3972億円で前年同期比で3498億円の増益、正に”大”増収増益と言える内容です。そして右のセグメント別資料を見ると、事前の予想通り定期船(コンテナ船)事業の上期利益が2903億円と圧倒的な利益を上げています。以前の記事でも書いた通り日本郵船のコンテナ船事業は商船三井と川崎汽船との合弁会社であるONE社に委託しており、ONE社の利益を持ち株分で分配された利益が経常されています(持ち分は日本郵船38%、商船三井と川崎汽船が31%ずつ)。

しかし日本郵船の凄さは定期船事業だけでなく航空運送、物流、そして不定期船事業の全てのコアビジネスのQ2の利益がQ1から増額していることです。競合である商船三井は利益がコンテナ船事業に偏った決算になっていましたが、日本郵船は稼ぎ頭となった定期船事業以外でも約1000億円の利益を出しています。総括としては全く非の打ち所がない上期決算であり、むしろ商船三井よりも良かったと言えるのではないでしょうか。

通期見通しは大幅な上方修正 下期は上期からやや失速か

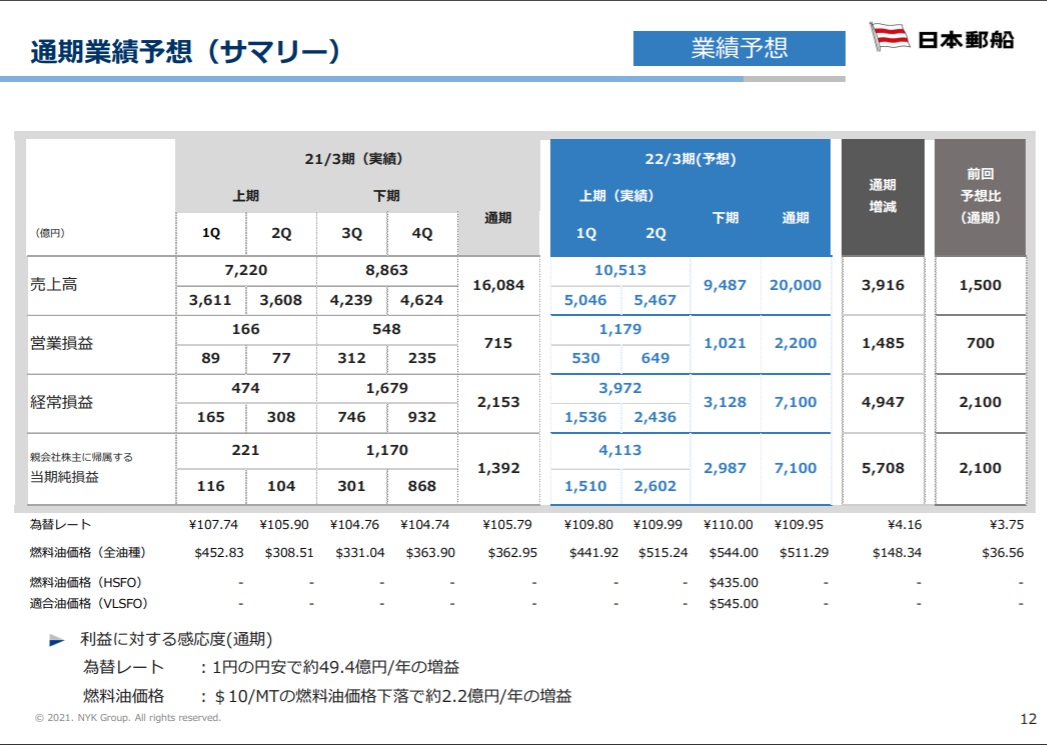

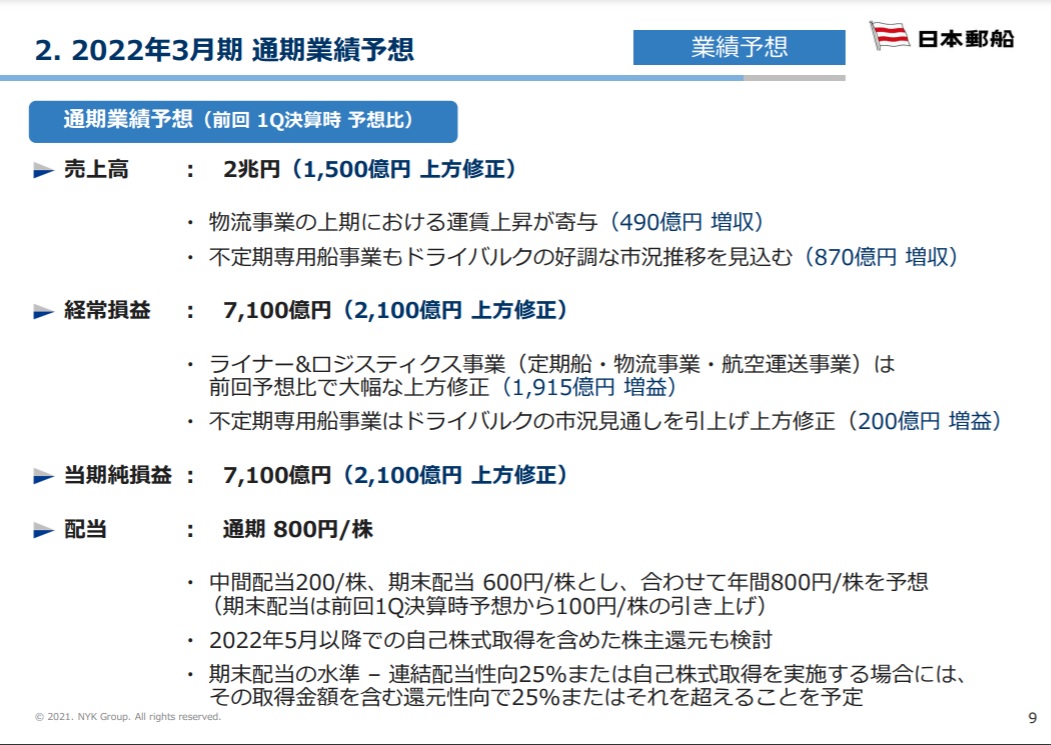

続いて今回の決算で大幅に上方修正された通期見通しについても見てみましょう。

左のサマリーを見ると、下期の売上高は約9500億円で通期では2兆円の大台を見込んでいます。前回予想からは1500億円の上方修正です。経常利益は下期に約3100億円で通期では7100億円を見込んでおり、前回予想からは何と2100億円の上方修正です。大幅な上方修正と言って間違いありません。

通期見通しを確認する上で重要となる予想為替レートについては下期に1米ドル110円に設定されています。この資料に記載の通り1円の円安で最大約50億円の増益となるため為替レートの業績への影響は大きいのですが、一言で言えばまだコンサバに見ていると考えて良いと思います。執筆時点のレートが1米ドル114円前後ですし、日米の中央銀行の金融緩和巻き戻しの差を見る限り日米の金利差が縮まることは考えにくい(=円安ドル高傾向が続く)ことなどが理由です。

もう1点の燃料油価格(全油種)はQ2よりも更に高騰する($515.24→$544.00)と予想されています。印象としてはかなり高目に見えますが原油の需要のひっ迫による原油価格の更なる高騰も予想されていますので、これは予想通りに行くかもしれません。

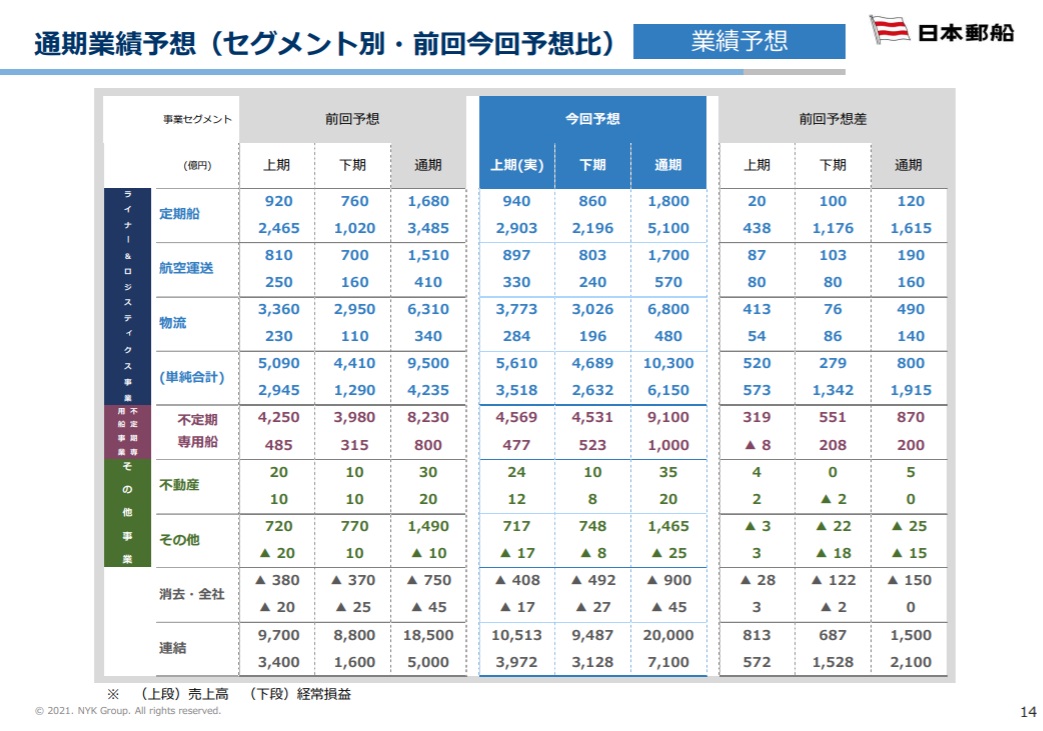

次に右のセグメント別資料を見ますと、定期船(コンテナ船)の利益は上期から減って2100億円程度に落ち着くと見られています。商船三井はコンテナ船の好況が来年の旧正月まで続くと予想していましたが、日本郵船もほぼ同様の予想をしているように感じます。

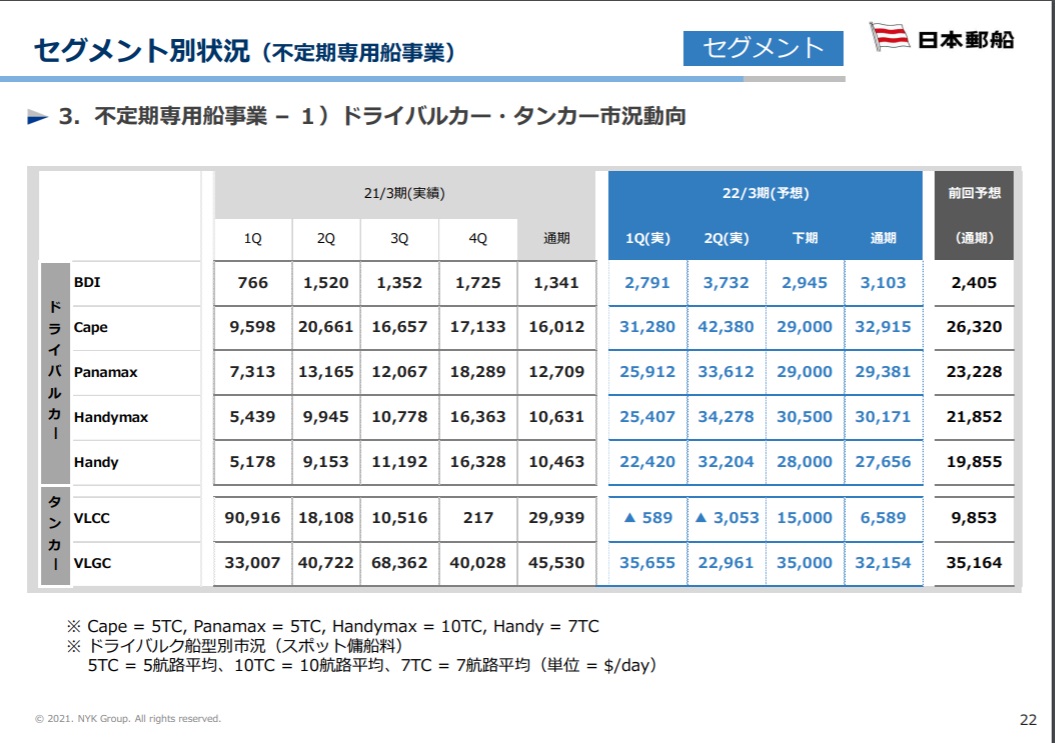

定期船以外の事業セグメントについては、航空運送と物流が上期より減益、不定期船は増益と見込んでいます。不定期船の見込み値の前提となる市況について、決算説明資料に以下のスライドがあります

注目すべきはバルチック海運指数(BDI)です。下期は2,945と3,000を割り込む予想となっています。その予想の通り、11月3日にBDIが急低下し2,892となりました(こちらの記事を参照)。以前の商船三井のQ2決算レビューの記事で「BDIは3000~4000の間をキープするのでは」と予想しましたが早速外れました(苦笑)。もちろん今後上昇する可能性もありますが、10月上旬につけたピーク値(5,650)から1カ月足らずで50%の急落となっており明らかに上期から風向きが変わったことは頭に入れるべきと思います。

逆に上記の資料でタンカー需要は下期は上がると予想されています。世界的な原油の供給不足による価格高騰を踏まえると、本当に予想通りタンカー市況が上向くのかはちょっと疑問です。いま日本や米国がOPECプラスに原油の増産を要求していますが、OPECプラスが拒否したとの報道もあります。つまり原油増産については非常に不透明な状況がしばらく続きそうですし、タンカー需要も各国の思惑に引っ張られ続ける可能性が高そうです。

全体としては非常に好調だった上期に比べて下期は若干下降する可能性が高そうなのと、下期の業績は為替レートや原油価格、原油増産の是非といった外的要因にも大きく左右されると考えます。

株価急落の主要因と今後の見通し

さて本日株価が急落した原因ですが、私の考える答えは以下のスライドの「配当予想」にあります。

通期 800円/株で期末配当は前回発表時から100円/株引き上げとあり一見すると良いニュースですが、以下の記事の通り通期利益の見通しが5000億円から7100億円へ爆増した割には増額幅が小さすぎる、というのが市場の反応の1つでした。

今回上方修正された通期見通しでのEPS(一株当たり純利益)はこちらの決算短信によると4,202円です。そして日本郵船の株主還元策はこちらのサイトにある通り、連結配当性向25%を目安としています。しかし今回発表された通期800円だと配当性向は19%しかありません。また配当800円は競合であり売上・利益が日本郵船より少ない商船三井と同額になるということでもあります。

俗な表現になりますが「郵船はボロ儲けしてるのにシブチンすぎ!」というのが今回の配当発表に対する市場の反応であり、この失望感が投げ売りを呼んでしまったというのが本日の株価急落の主要因だと私は感じています。配当性向25%で逆算すると配当金は1,050円が適正価格と言えますので、もし今日発表される配当額が1,050円だったらここまでネガティブな反応は無かったかもしれません。

もう1つの反応は以下の記事にある「材料出尽くし感の広がりによる利益確保の売り」ですが、確かに前場が上がっていたために利益確定の動きはあったかもしれません。しかしどの程度の大きさだったかは正直分かりませんし、今日私はずっと某サイトにある日本郵船の掲示板を見てましたが材料出尽くしというコメントは非常に少なく、逆に配当金への失望のコメントの方が明らかに多かったです。

以上を踏まえて今後の株価の動きについて考えてますが、まずは一度冷静になりましょう(自戒を込めて・・・)。こちらの「2022 年 3 月期 業績予想並びに配当予想の修正に関するお知らせ」には以下の記載があります。

本日公表の 2022 年3月期連結業績予想を踏まえ、当社財務状況等と株主の皆様への利益還元を総合的に勘案した結果、1株当たり配当予想を上記の通り修正するものです。

また今後の業績の推移や財務状況、株主の皆様への還元性向も考慮し、2022 年5 月以降での自己株式取得を含めた株主還元も検討の上、期末配当を決定する予定です。

期末配当の水準は、連結配当性向 25%程度または自己株式取得を実施する場合には、その取得金額を含む還元性向で25%またはそれを超えることを予定しています。

要するに今回発表された配当額はあくまで暫定であり、①配当とは別に自社株買いする可能性あり、②自社株買いしてもしなくても株主への還元性向は最低でも25%、ということです。

なぜこのような暫定的な配当予想を出したのでしょうか。一番の要因はやはり上述したように下期の業績の不透明感だと思われます。コロナ渦という特殊過ぎる状況が世界のモノの需給を混乱させ、業績に大きく影響する為替や原油価格も激しく変動しています。上期はそのほとんどが海運企業の業績を上振れさせる方向に働きましたが、下期にどっちに働くかは現時点では見通すのが難しいというのが日本郵船のスタンスだと感じます。

そうだとすると我々投資家としても株価がどのように動くかを非常に見通しづらくなります。今日時点での配当額と株価で計算する配当利回りは10.2%と10%を超えます。高配当株としても十分すぎる利回りですが、商船三井の方が利回りが高いこともあって高配当銘柄という理由でこれから日本郵船の株を積極的に買い入れる人は少ない気がします。

以上を踏まえると、次の第3四半期決算まではいわゆるボックス相場を形成しそうな気がします。私はキャピタルゲイン狙いで保有する郵船株の一部を売却するつもりですが、しばらくそのタイミングは来ない可能性が高く待ちの期間が続く気がしています。

但し第1四半期(Q1)決算後にあったような株価の急上昇の可能性もゼロではありません。トリガーとなるのはやはり為替や原油価格等の外的要因と、BDI等の業績に直結する指数の動きです。これらは常に注視していきたいと思います。

今回の記事は以上です。最後までお読みいただきありがとうございました。