商船三井、今期業績を再度上方修正 期末配当積み増しへ(ロイター)

商船三井、またまたやってくれました!!

商船三井は昨日(1月31日)行われた2022年3月期第3四半期(Q3)の決算発表にて、①前年同期比で大幅な増益、②通期見通しの上方修正、③期末配当の増配、を発表しました。通期見通しの上方修正は何と今年度で4回目となり、また期末配当の増配は前回Q2の決算発表から更に250円の上乗せ(500円→750円)となりました。

後程Q3決算の内容は確認していきますがこのトリプルコンボの威力はすさまじく、昨日午後1時頃に行われた決算発表後から本日(2月1日)に掛けて株価は急騰し、本日の終値は9280円と一昨日の終値から約1200円上昇しました。

私はQ2の決算発表時の投稿で、Q3の再サプライズはそれほど期待できないと予想してましたが、ものの見事に外れました(笑)。まぁポジティブな方向に外れてくれたのでホルダーとしては全く問題ありません。

ということで商船三井のQ3の決算全体を確認し、次の年度末決算の見通しについて述べて行きたいと思います。

Q3決算の振り返り やはりコンテナ事業が大きく伸長

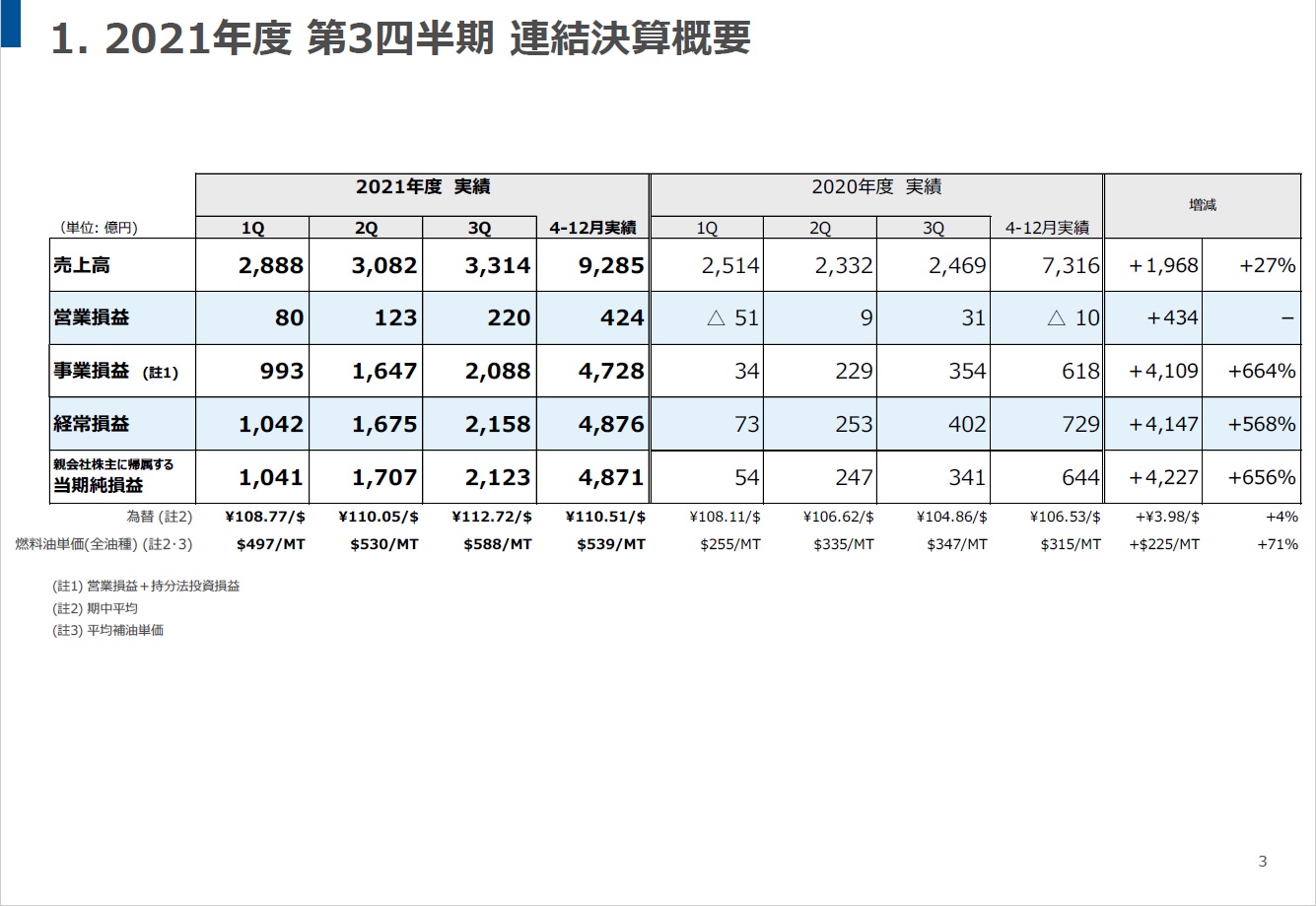

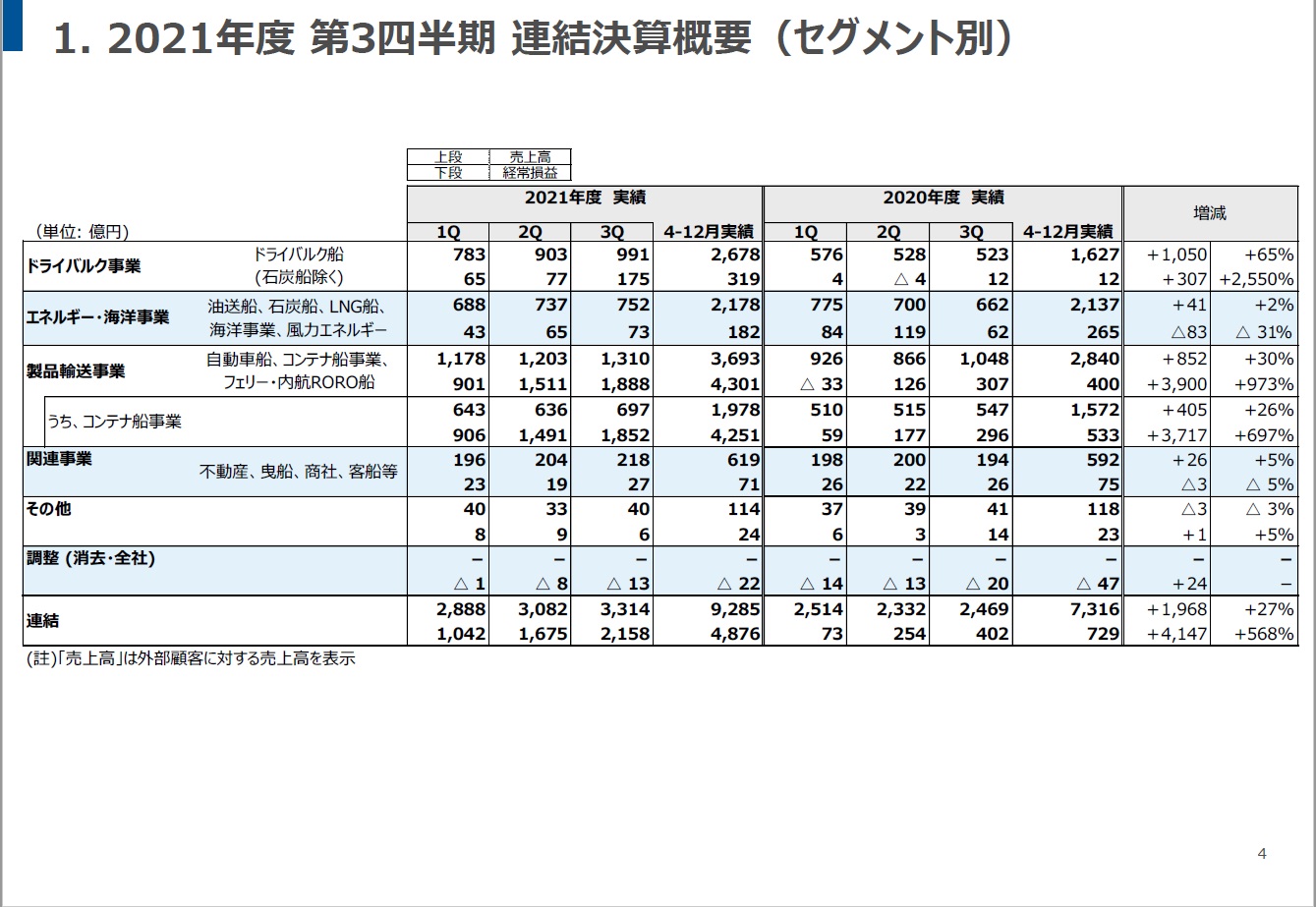

まずはQ3の決算概要(全体とセグメント別)を見てみましょう(拡大してご覧ください)

2021年度Q3(4月~12月)の売上高は9,285億円で前年同期比で1,968億円の増収、経常利益は4,876億円で前年同期比で4,147億円の増益です。売上高経常利益率は52.5%、経常利益の伸長率は驚愕の568%です。今回の決算でついに売上高経常利益率が50%を超えました。

そして右のセグメント別資料を見ると、コンテナ事業の経常利益が4,251億円とダントツの稼ぎ頭となっています。この状況はQ1、Q2の決算から全く変わっておりません。但しコンテナ船事業の爆益に隠れてしまってますが、ドライバルク事業やエネルギー・海洋事業の利益もQ2から伸長しています。特にドライバルク事業はQ2の2倍以上の利益を出しています。

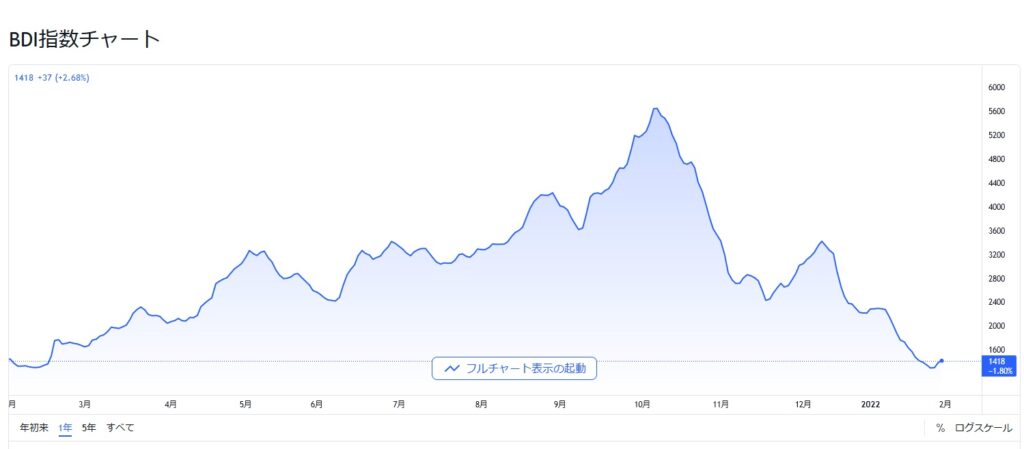

このドライバルク事業の伸長はちょっと意外でした。というのも最近ドライバルク市況の指標の1つであるバルチック海運指数(BDI)が大きく下がっていたためです。

但しチャートを改めてみてみると、1000ポイント台に急落したのは今年に入ってからで、Q3の期間は最高値を更新し、またそこから落ちたものの2000~3000ポイントを何とか維持していたことが分かります。このチャートからQ4のドライバルク事業はQ3より厳しくなる可能性が高そうです。

今年度4回目の通期見通し上方修正 コンテナ船事業の好調が続く見込み

次に今回の決算で発表された通期見通しの上方修正の内容についてみてみましょう。

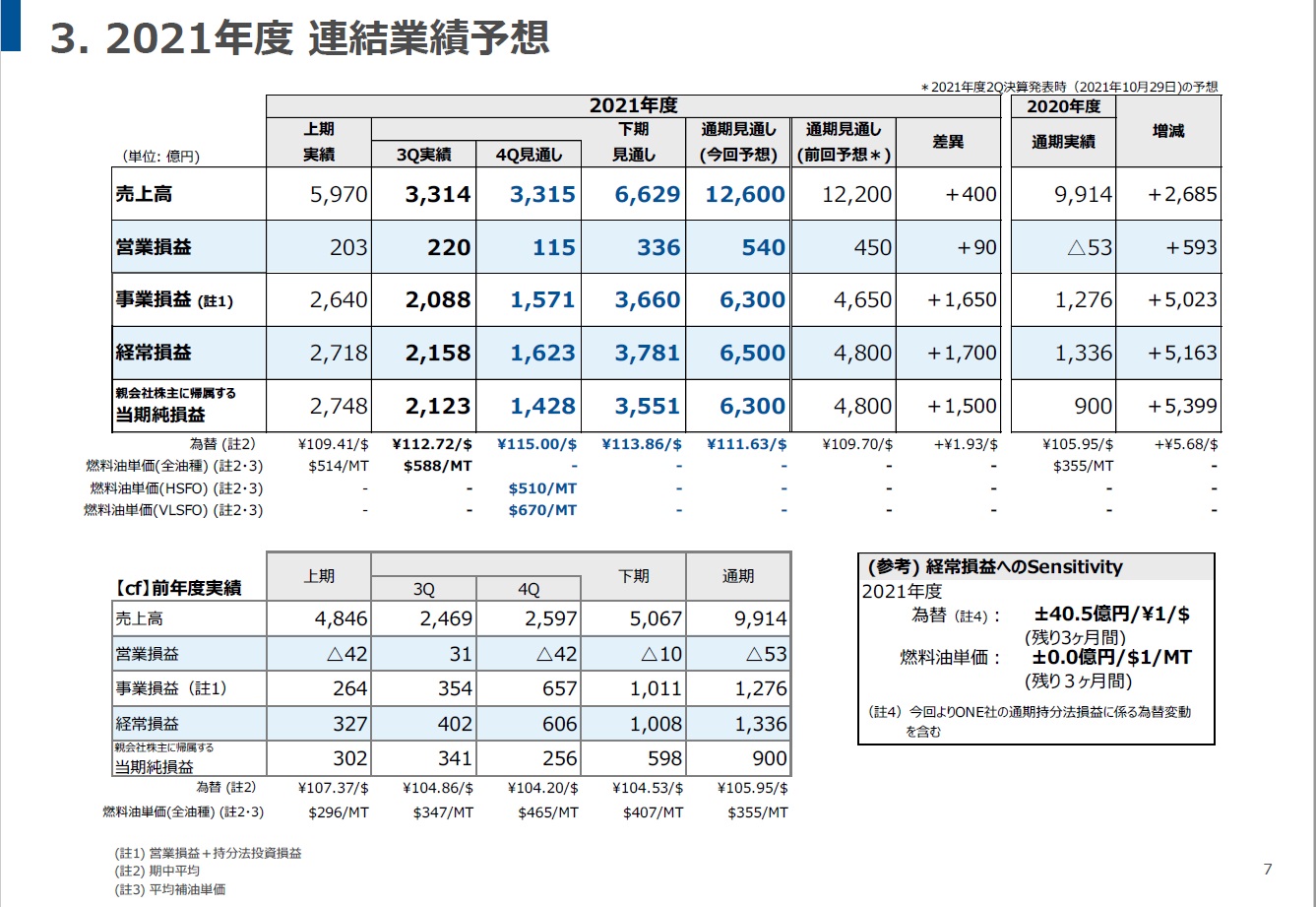

まず売上高(全体)ですが、Q4はQ3とほぼ同額の3,315億円の見込みとなり、通期は1兆2600億円で前回予想から400億円の上方修正となりました。そして経常損益は6,500億円で、ロイターのニュースの通り、前回予想から1,700億円の上方修正となりました。

ちなみにQ4の予想為替レートは1米ドル115円と、前回までの110円から5円の円安ドル高が織り込まれました。印象としては前回までと打って変わって強気の予想に感じます。会社としてQ4期間中に大きく円高に振れることは無いと踏んだのでしょう。為替レートのセンシティビティ(感応度)では1円の円安で40.5億円の増益とされています。決して小さい額ではないものの、仮に円高に振れても利益予想が6,500億円ですから全体への影響はそれほど大きくなさそうです。

次にセグメント別の見通しですが、全てのセグメントのQ4利益がQ3から概ね3~4割減ると見込まれています。利益の柱であるコンテナ船事業も同様です。前回の決算ではコンテナ船事業は2月の旧正月までは高い需要が続き旧正月で減退すると見ており、下期は上期より若干減益と予想されていました。しかし今回の発表では元々見込まれていた需要の減退がそれほど大きくなく、且つ運賃の下落も限定的と見ているようで、Q4もQ3程ではないにせよ堅調な状況が続くという予想に修正されてました。これが通期見通しの上方修正の大きな理由の1つです。

期末配当の増配から、今後の株価を考える

最後に期末配当の増配について、上述した通り今回の決算で従来の500円から750円への増配が発表されました。中間配当は300円でしたので、年間配当額は1,050円になる見込みです。本日の終値ベースの配当利回りは11.3%と非常に高くなっています。一見すると価格が上昇中の現在でも高配当銘柄としてはお買い得に見えますし、株価上昇の余地は小さくないように思います。

しかし前回Q2の決算発表直後の動きを振り返ってみると、Q2の決算発表直後も今回と同様に株価が急騰し配当利回りは今回とほぼ同じ11%程度となりました。そして大手海運企業の決算発表のトリを飾った日本郵船の発表後に、商船三井だけでなく海運業全体が急落しました。日本郵船の発表が好決算であったにも関わらず、です。

日本郵船のQ2決算発表後に海運業全体の株価が急落した原因は、郵船の株主還元のインパクトが小さすぎたことや、既に海運業の好調は織り込み済みであり利益確定の売りが殺到したこと等が挙げられます。郵船のQ3決算発表は2月3日に予定されており、おそらく商船三井と同じく好決算となると思いますが、株価がQ2決算発表後と似たような動きをする可能性は十分にあると思います。従って好決算に伴って株価が上昇し続けるという楽観的な見方は控えるべきと私は考えています。当面は10,000円の大台を突破できるかどうかの勝負になると予想しています。

私が海運株を購入した主な目的はキャピタルゲインが得られそうだったからなのですが、期末配当が増配となりましたので、そのまま保有し続ける気持ちが大きくなってきました。1株750円という配当額はそうそうお目に掛かることはありませんし(^^

ちなみに上述した通り商船三井の年間配当額は1,050円になる見込みとなりましたが、これに対して3日に決算発表を控えている日本郵船の期末配当がどうなるかが非常に気になります。Q2決算発表時の投稿を振り返ると、日本郵船の年間配当額はQ2決算時では800円(中間200円、期末600円)で配当性向はたった19%という株主にはちょっと厳しい内容でした。しかし海運業国内2位の商船三井が1050円という金額を株主に提示した一方で、国内最大手の日本郵船が商船三井を下回る額に収まるのはちょっとどうなのかと考えています(まぁ株式発行数やEPSが違うので単純比較はできませんが^^;)

いずれにせよ海運企業の株価はここ1、2週間で大きく動く可能性がありますので、注視していくべきと思います。特に最大手の日本郵船の決算発表が1つのポイントとなりそうです。

今回の記事は以上です。最後までお読みいただきありがとうございました。