2023年1月27日の東京株式市場で、海運大手の日本郵船と商船三井の株価が約4%急落しました。

証券会社の格付けダウン 海運需給はコロナ前の水準に戻る

- 郵船—大幅続落、需給見通しは想定以上に厳しいとして米系証券が格下げ(株探)

- 日本郵船-大幅安 MSMUFGの投資判断引き下げを嫌気(トレーダーズウェブ)

モルガン・スタンレーMUFG証券では海運業界の投資判断を「Atractive」から「Cautious」に2段階引き下げ、同社(日本郵船)と商船三井<9104>の投資判断も「オーバーウェイト」から「アンダーウェイト」にそれぞれ引き下げている。

コンテナ船の需給見通しは想定以上に厳しいとの見方に変更、23年度以降のONEの赤字転落シナリオを織り込んでいるようだ。

https://kabutan.jp/news/marketnews/?b=n202301270412

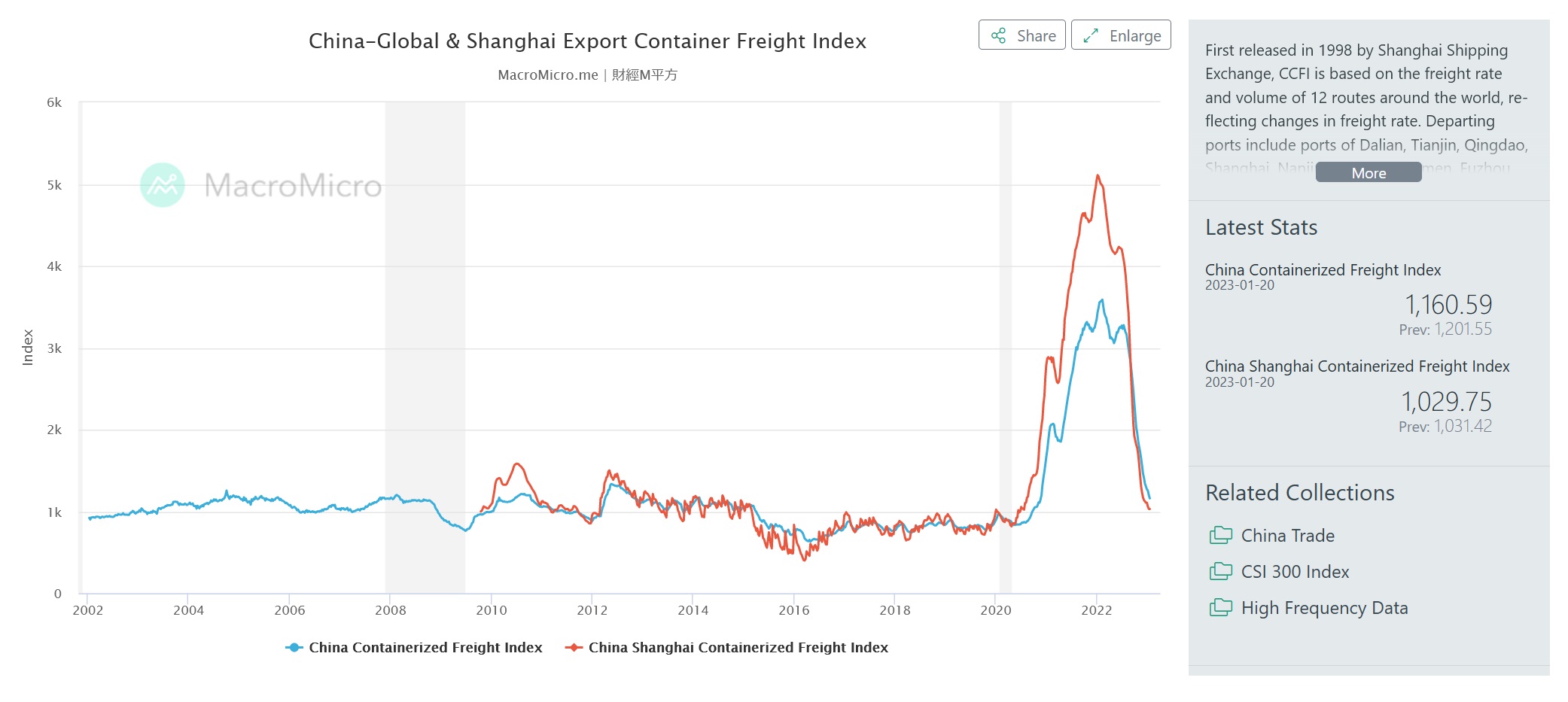

上記の通り、モルガンスタンレーMUFG証券が日本郵船と商船三井の投資判断を引き下げた事が、今回の株価下落の直接的要因のようです。本記事ではコンテナ船の需給が想定以上に厳しくなっていると指摘しています。そのコンテナ船の需給状況はCCFI(China Containerized Flight Index)で確認できますので見てみましょう。↓のグラフの青線がCCFI、赤線は参考値としてCCFIと似た動きをするSCFIです。

直近の数値は1,160.59ポイント(1/20時点)となり、コロナ前の水準にほぼ戻った形です。2020年後半から始まったコンテナ船の需要急拡大は完全に収束したといえるでしょう。そして注目されるのは指数が今後どこまで落ち込むかでしょう。世界的な景気減速が叫ばれている状況ですから、節目となる1,000ポイントを割り込む可能性はゼロではありません。今回の株価下落はそれがある程度織り込まれた結果かもしれません。

なお海運大手3社のうち川崎汽船だけ格付けが変更されていませんが、その理由はわかりません。3社の合弁会社でコンテナ船事業を営むONE社の持ち分は3社でほぼ均等ですから、コンテナ船市況悪化の影響は川崎も大きく受けるはずです。

ついでに不定期船の需給に関係が深いバルチック海運指数の動きも見てみましょう。

最新の指数は676ポイントで、こちらもコロナ直前の水準にほぼ戻っています。特に日本郵船は不定期船ビジネスに注力しているイメージがありますが、需給悪化の影響を受けそうな雰囲気を感じます。

来週は海運大手のQ3決算 実は為替リスクが潜む?

来週にはこれら2社の第三四半期(Q3)決算発表が予定されています(商船三井:1月31日、郵船:2月3日)。今回の株価下落はそれに先立って行われた証券会社の格付けダウンによって引き起こされました。なぜ決算直前というタイミングで格付けをダウンしたかの理由は正直わかりませんが、ダウン自体は不思議ではありません。世界的なインフレが急速に落ち着いてきてる点や景気減速懸念、そして先ほど確認した指数の下落などが総合的に判断された結果と思います。

そして私個人が気になるのは、円高が進んでいる為替レートの影響です。海運業は円高で利益減になるためです。本記事の執筆時点で1米ドル130円近辺で推移していますが、前回Q2決算時に投稿した2社の記事(日本郵船はこちら、商船三井はこちら)を読み返すと、日本郵船は下半期の想定レートを1米ドル143円、商船三井は1米ドル135円に設定しています。日本郵船の設定レートはかなりチャレンジングだなと執筆当時に感じていましたが、10円以上の円高と悪い方に出てしまいました。このため利益が数百億円規模で減ってしまう可能性があります。Q3の決算は為替レートの影響も要注目です。

今回の記事は以上です。最後までお読みいただきありがとうございました。