2月8日の13時に化学大手の旭化成が2023年3月期第3四半期(3Q)決算を発表しました。

旭化成、今期経常を34%下方修正(株探)

23年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比39.2%減の1119億円に落ち込んだ。併せて、通期の同利益を従来予想の1780億円→1180億円(前期は2120億円)に33.7%下方修正し、減益率が16.1%減→44.4%減に拡大する見通しとなった。

会社側が発表した下方修正後の通期計画に基づいて、当社が試算した10-3月期(下期)の連結経常利益も従来予想の916億円→316億円(前年同期は928億円)に65.5%減額し、減益率が1.3%減→65.9%減に拡大する計算になる。

株探

既に3Q決算発表を終えていた化学セクターの代表的な企業である住友化学、東ソー、そして先日決算レビューを投稿した三菱ケミカルGといった企業の発表内容から化学業界の厳しさが伝わってきましたが、旭化成も減益&通期見通しの下方修正ということで、その厳しさを改めて感じさせる内容でしたね。

ここからは今回発表された決算説明資料を基に、内容を詳しく見ていきます。

3Q累計は営業利益4割減 マテリアル事業の落ち込みが顕著

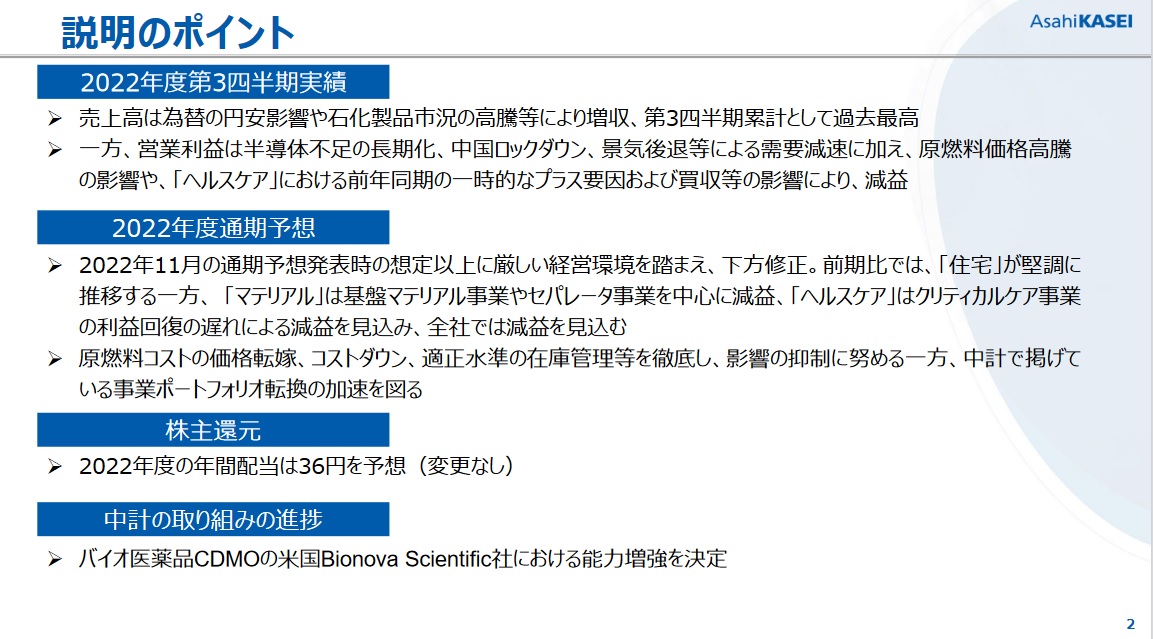

最初に決算のポイントをまとめた資料があるので先に確認しておきましょう。

他の化学企業と同じく、3Q累計では前年同期比で増収減益の決算となりました。価格転嫁により売上は増えましたが需要減速、市況低迷、原燃料価格高騰のトリプルパンチで利益を減らしました。通期予想も住宅セグメント以外は減益となる見込みとなりました。なお減益にも関わらず年間配当は前回発表から変更無しとなりました。

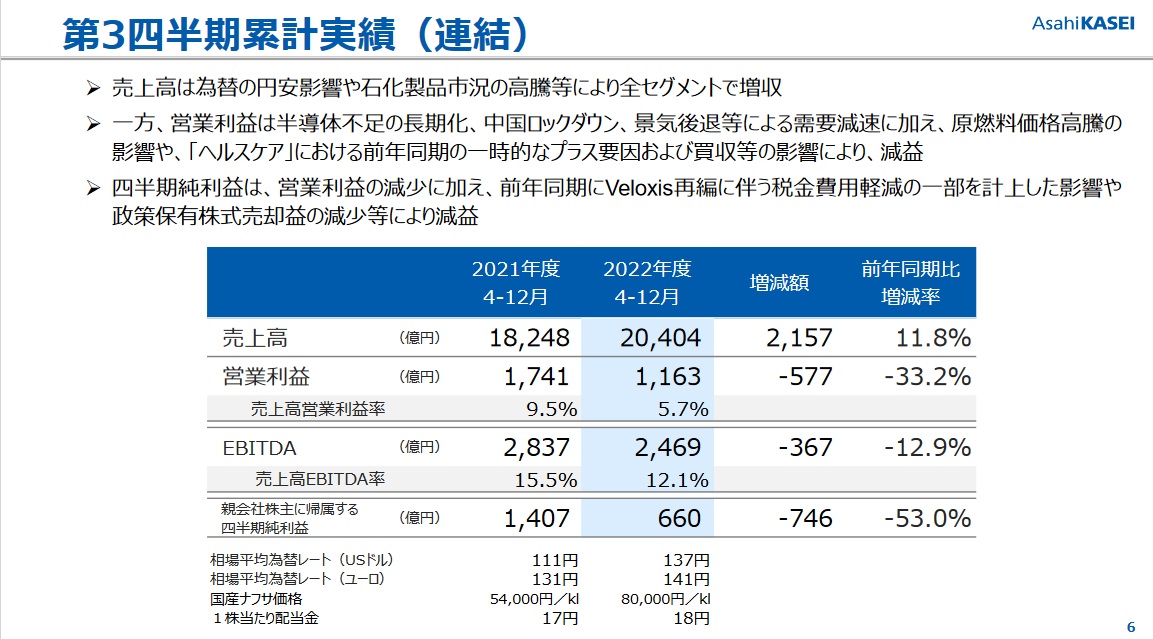

次に業績概要の全体と、セグメント別の資料を見ていきます。

業績概要(全体)から売上高は前年同期比で11.8%増の2兆404億円、営業利益は33.2%減となる1163億円となりました。次にセグメント別の業績概要を見ると、旭化成の3つの事業セグメント(マテリアル、住宅、ヘルスケア)全てが増収減益です。特にマテリアル事業の営業利益が前年同期のほぼ半分(883→487億円)となっており、この落ち込みが目立ちます。住宅は前年同期比でわずかに32億円の減益となっており、3事業の中では最も健闘しています。ヘルスケアは129億円の減益(約25%減)で、こちらも苦しい状況となっています。

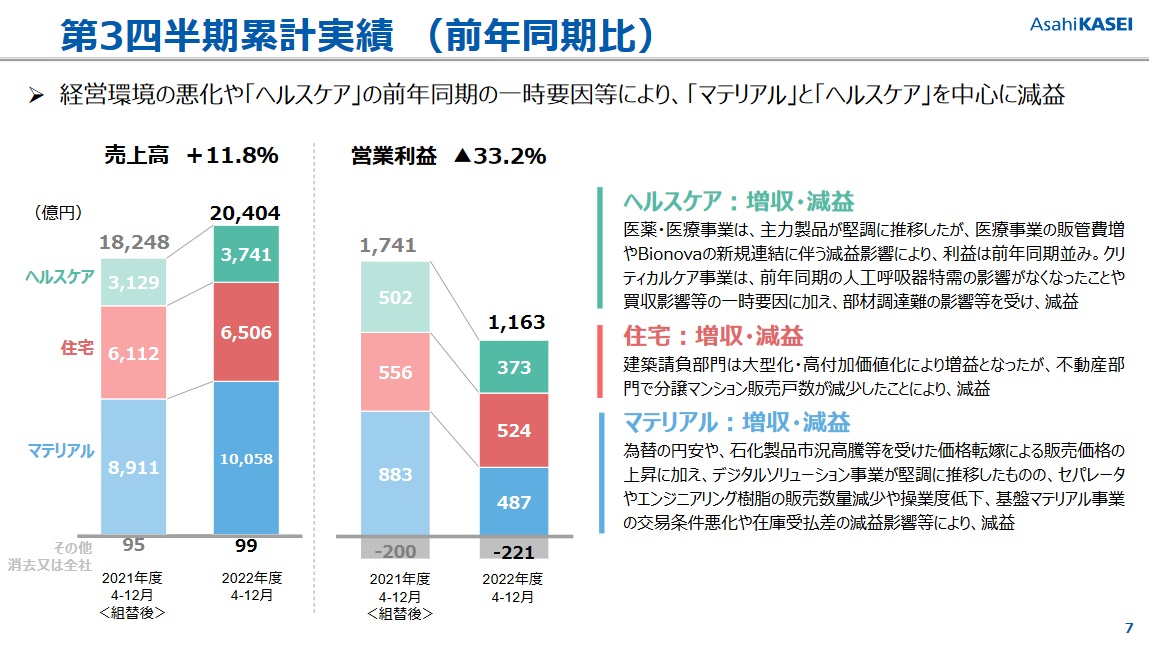

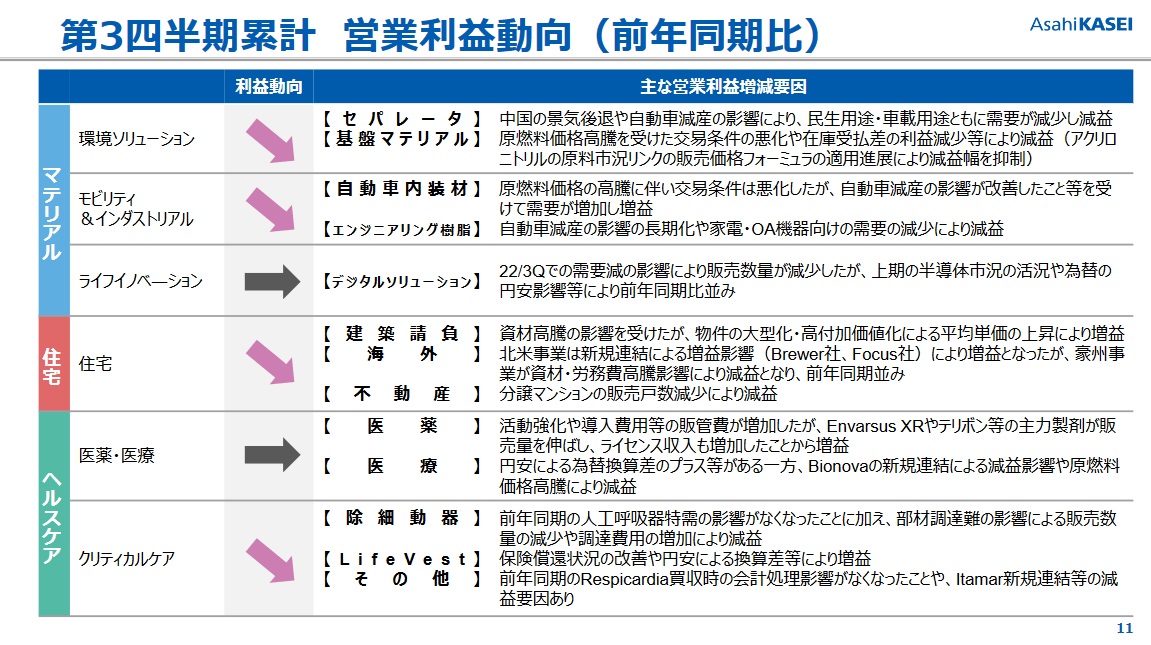

各セグメントの営業利益の動向を示したスライドがありますので、それを見ていきましょう。

まずマテリアル事業はいわゆる石油化学製品や自動車、半導体向けの機能商品などを扱うセグメントですが、全体的に低迷しています。セパレータおよびモビリティ&インダストリアルは世界的な半導体不足による自動車減産の影響をモロに受け、需要減少により減益となりました。一方でライフイノベーション領域は半導体市況の活況で前年同期並みの利益とあります。私は米半導体最大手のインテル社の株も持っており決算内容も見ています(直近の記事はこちら)が、CPU(PCやサーバといったコンピュータ向け半導体)は逆に在庫がダブついている状況で、ライフイノベーション領域の製品は主にCPUに使われているのかもしれません。またいわゆる石油化学製品を取り扱う基盤マテリアル領域は主に原燃料価格高騰の影響で減益です。石油化学製品の需要減少と原燃料価格高騰による利益減少はどの化学企業も苦しんでおり、旭化成もその流れを跳ね返すことはできませんでした。

次に住宅事業の減益は主に分譲マンションの販売戸数減少によるもののようです。一方で建築請負や海外不動産は増益もしくは前年並みということで住宅事業全体ではほぼ前年並みの結果を残せました。ヘルスケア事業については医薬・医療領域はプラスマイナス双方があり前年並み、そしてクリティカルケア領域は人工呼吸器がコロナ特需の終息による需要減となったのと、海外企業の買収などによる一時要因による減益があったようです。

全体としてはやはり厳しい決算だったという印象です。私は旭化成の強みの1つに他の化学企業よりも事業の多角化が進んでいる事、特に多くの化学品が利用される住宅やヘルスケアといった川下の事業まで手掛けている事が挙げられると思います。(化学セクターに分類されていますが、私は実態は化学、不動産、ヘルスケアが3分の1ずつ存在すると理解しています)。多角的な事業を行っている事で現在のような石油化学製品の不況でも他の事業でカバーする体制(耐性)が取れることを旭化成には期待していたのですが、3Q累計の実績を見ると相互にカバーする所までは至らなかったと感じます。この点が今回見直された通期予想でどうなっているかを次に見ていきましょう。

初期費用無料、月額990円から、高速・多機能・高安定レンタルサーバー『エックスサーバー』4Q単体では利益ほぼゼロに落ち込み 配当維持で配当性向が急上昇

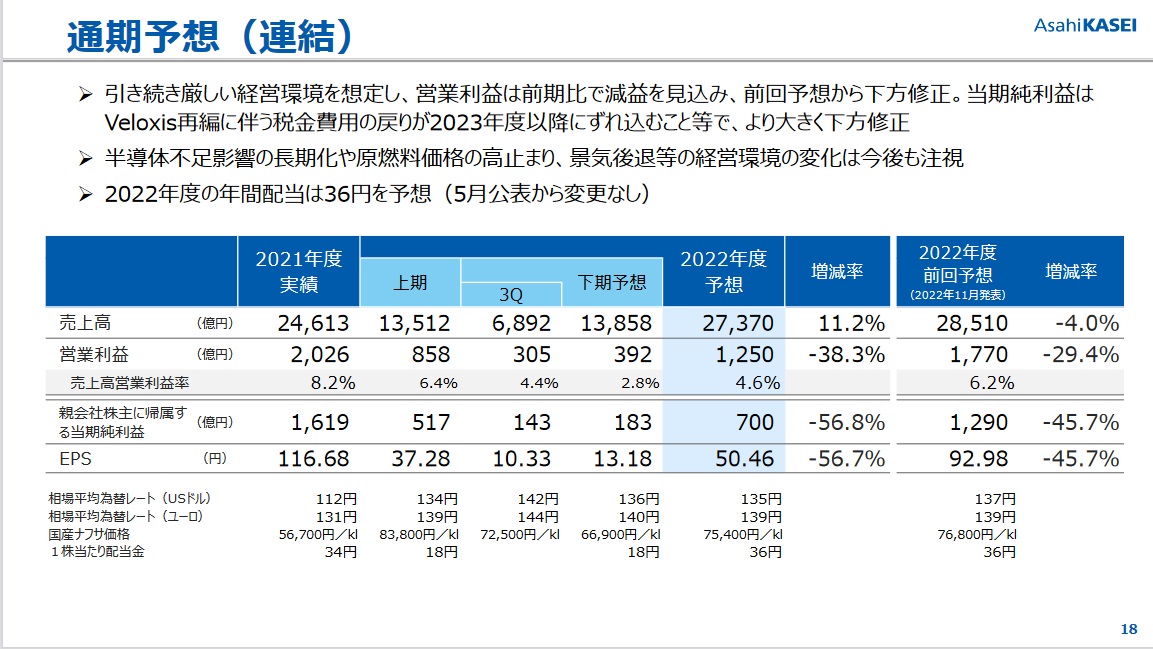

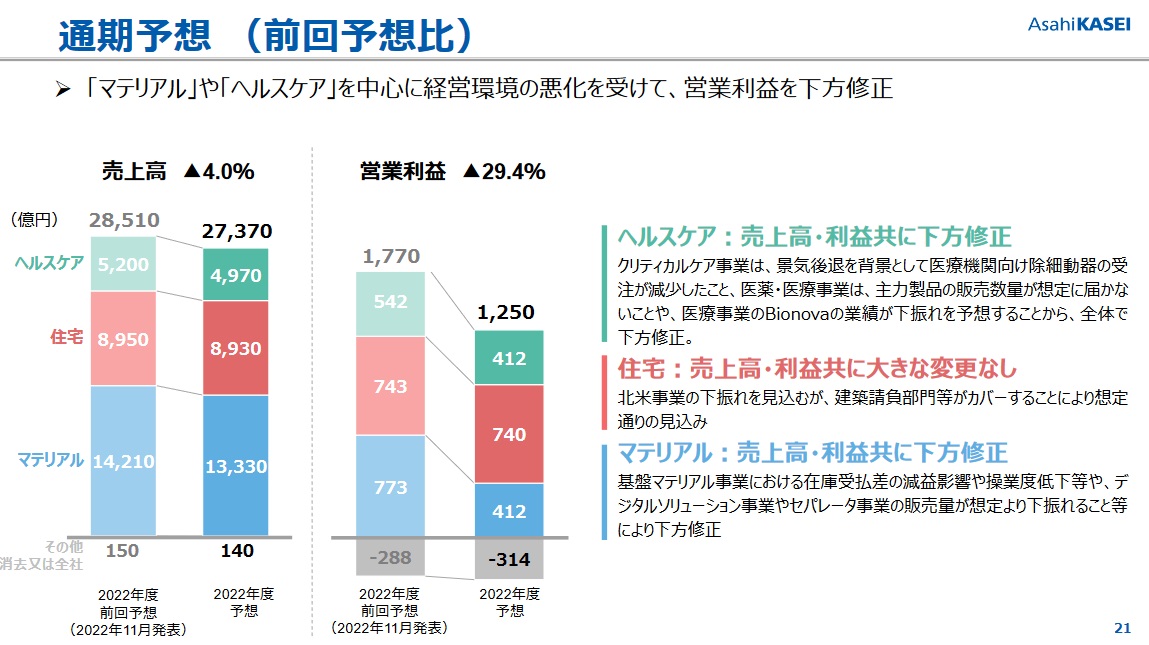

今回下方修正となった通期予想(全体)とセグメント別の数字を見てみましょう。

全体の資料より通期営業利益の見込みは前回予想から29.4%減の1250億円となりました。3Q累計の営業利益が1163億円でしたので4Q単体ではわずか87億円しか利益を挙げられないことになります。これは旭化成の企業規模からいえばほぼゼロとも言えますね。

セグメント別の前回予想比のスライドを見ると、やはりマテリアル事業の落ち込みが目立ちます。マテリアル事業の3Q累計の利益は487億円でしたが通期で412億円となっているので、4Q単体では75億円の赤字を見込んでいることになり、より厳しさが増している印象です。一方住宅事業は前回予想からわずか3億円の増益、ヘルスケア事業は130億円の減益ですが、4Q単体では黒字を確保する見込みです。

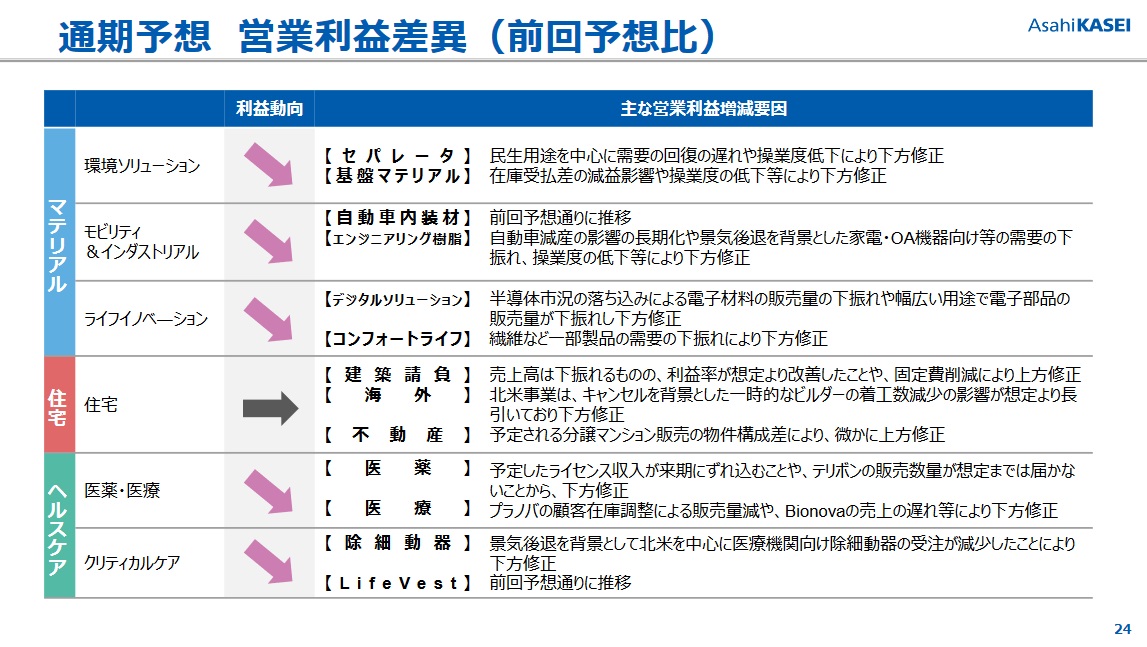

各セグメント、ビジネス領域について、前回予想からの営業利益の差異を示した資料を次に見ていきましょう。

順調なのは住宅事業だけで、他は全て下方修正という厳しい内容です。3Q累計の利益動向と大きく異なる点としては、ライフイノベーション領域での半導体(主にCPU向け)市況の落ち込みや電子部品の販売量下振れが予想されること、そして医薬・医療領域でライセンス収入の後ずれや販売量減などが挙げられます。前回予想から増益となるポジティブな要素はわずかに住宅事業に見られるのみであり、4Qも厳しい状況が続く可能性が高そうです。

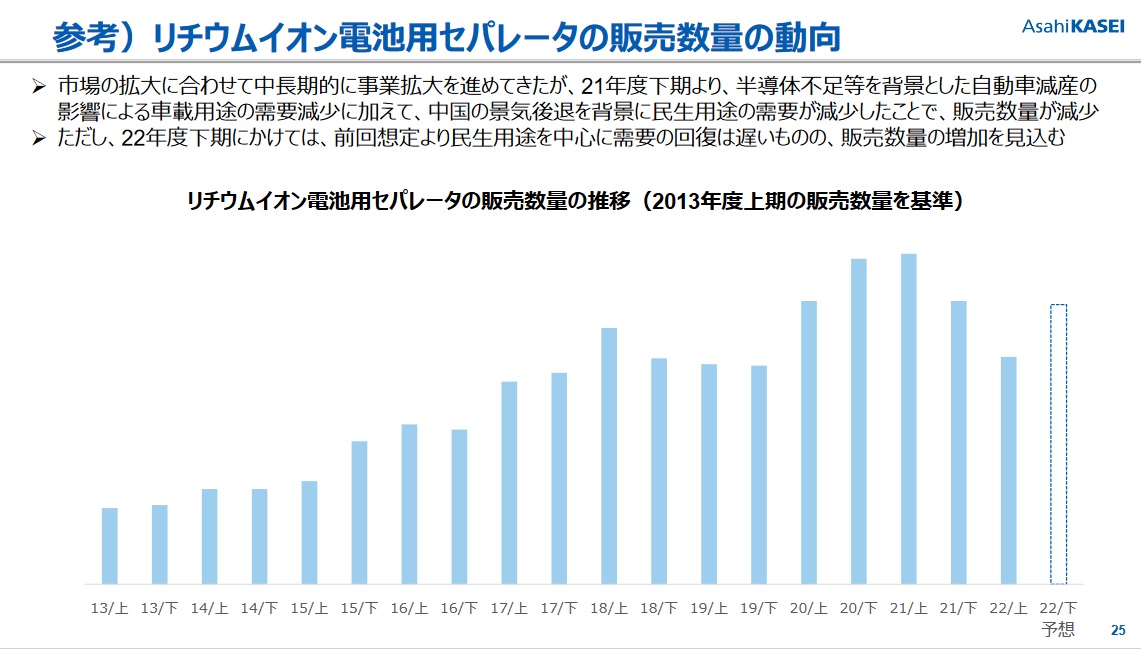

旭化成の主力事業の1つであるリチウムイオン電池用セパレータの販売動向について、通期見通しでは下方修正となっていますが、↓の通り参考資料が出ていましたので見てみます。

リチウムイオン電池用セパレータは特にEV生産が盛んになっている中国での需要が高まっていると思われます。ゼロコロナ政策や自動車向け半導体不足の影響を大きく受け22年度上期は大きく販売数を減らしていますが、22年度下期には若干回復する見通しとなっています。ただゼロコロナ政策が解除されつつあるとは言え中国の経済回復にはコロナ再拡大などの要因で時間がかかると思いますので、私はこの予想は少し楽観的な気がします。

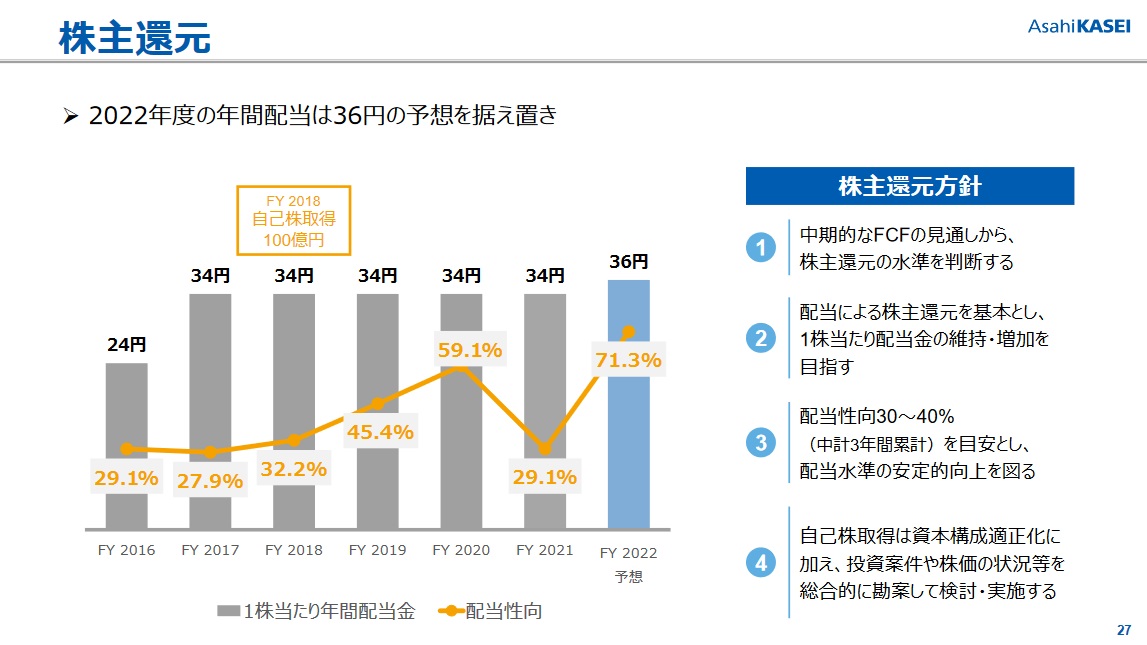

次に株主還元を見てみます。

最初にも述べた通り年間配当予想は据え置きとなりました(中間18円、期末18円で年間36円)。先日通期利益予想をゼロ円に下方修正した住友化学は期末配当予想を未定に変更しており(記事はこちら)旭化成にも配当減額の可能性は十分にありましたから減額無しは率直に嬉しいです。ただし今回下方修正された純利益ベースでの配当性向は71.3%となり、会社の施策である30~40%を大きく上回る割合となりました。この状況で減額しなかった理由は特に②に記載の通り配当金の維持・増加を目指すという方針に則ったことと、2021年度の配当性向が会社目標よりやや低くキャッシュがある程度貯まっていたからだと推測しています。

以上の通り通期予想も厳しい内容です。4Q単体及び通期では3Qよりも更にマテリアル事業の苦境が鮮明となる見通しで、住宅事業やヘルスケア事業は何とか踏ん張っているもののマテリアル事業の落ち込みをカバーするまでには至らないという印象も同じです。

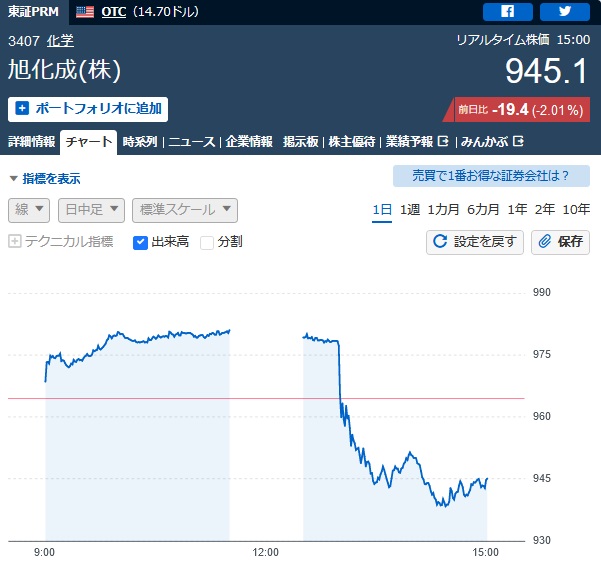

決算発表を受け株価は2%下落 しばらくは低迷か

最後に今回の決算発表を受けての株価推移を見てみましょう。

決算発表は後場の13時に行われました。発表前は前日から少し値を上げていましたが、発表後に大きく下落し終値は前日から2%減の945.1円で引けました。

今回の決算内容を見る限りは今期(2022年度)の終わりまでは苦しい時間が続く可能性が高いと思われます。化学は景気敏感なセクターですので需要低下、市況低迷の影響をモロに受けます。多角的な経営が強みである旭化成でも世界的な景気減速の影響を跳ね返すにはいたらず、しばらくは我慢の時を強いられそうです。したがって株価も上昇するきっかけがなくしばらくは低迷すると私は予想しています。逆に言えばこれからしばらくは買い時と言えるかもしれません。私は株価を適宜チェックし買い増ししていこうと考えています。

今回の記事は以上です。最後までお読みいただきありがとうございました。