衝撃的なニュースが飛び込んできました。

インテルが大幅減配、16年ぶりの低配当に-投資資金の確保で(Bloomberg)

【早い者勝ち!】.com/.net/.jp ドメイン取るならお名前.com半導体大手の米インテルは22日、大幅な減配を発表した。投資資金を確保するためだと説明した。四半期配当は16年ぶりの低水準となる。

同社は発表文で、6月1日に支払う四半期配当を1株12.5セントに引き下げるとした。現在の四半期配当は同36.5セントで、2023年通期で計60億ドル(約8100億円)余りのコストがかかると見込まれていた。

Bloomberg

ついにやって来てしまいました、インテル減配の時が。配当金は従来の36.5セントから12.5セントと、何と約3分の1に激減。株主還元を重視する米国企業にとっては珍しいくらいの減り具合です。そしてこの12.5セントという数字は16年ぶりの低水準であり、更にはこれまで8年連続増配中でしたが間違いなく増配が途絶えることになります。ということで今回の減配はインテルにとっては正に歴史的な出来事と言えますが...

これはマジで悪夢です(涙

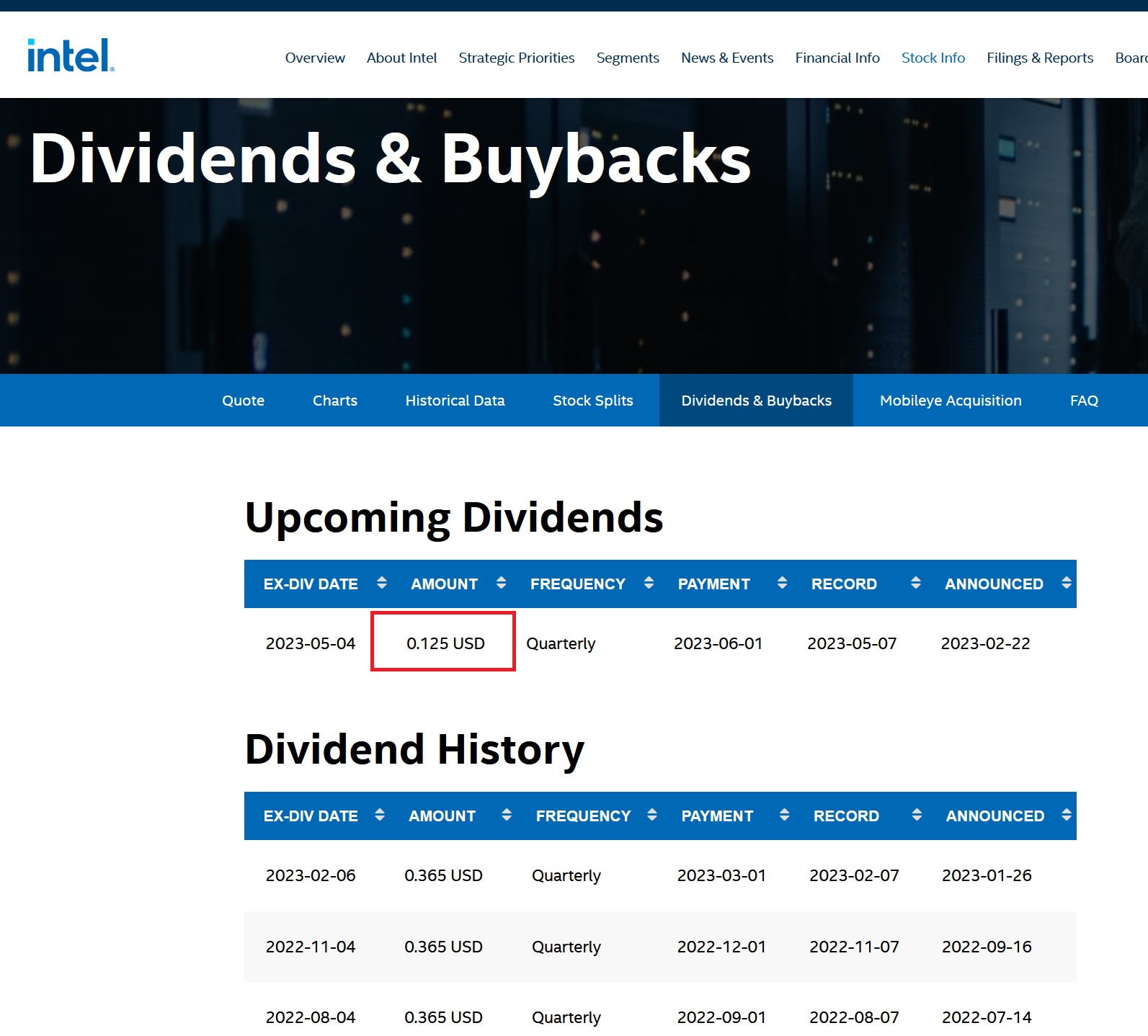

インテル社のサイトにも(↓の赤枠線)次の配当が0.125米ドル=12.5セントであることが明記されております。

本ブログでも過去にお伝えした通り(こちらとこちらの記事参照)、私は(値上がり益も狙いつつ)配当金目的でインテルの株を買い進めてきており、本記事執筆時点で保有株数は200を超えました。しかし今回のニュースはそんな私の目論見が完全に破綻したことを意味します。

言い訳するつもりはないのですが以前の記事でも減配の可能性については触れておりました。ただそれは1月にリリースされた第4世代XeonSPのセールス状況が芳しくなかった場合に、可能性がぐんと高まると考えていました。しかしインテルの取締役会はそれよりも前に減配の決断を下したわけです。

もう頭が爆発しそうなくらい混乱しておりますが、いったん冷静になりニュースの中身や株価を見ていきます。

初期費用無料、月額990円から、高速・多機能・高安定レンタルサーバー『エックスサーバー』発表を受けて株価は下落 底値に接近中

まずは発表を受けてのインテルの株価推移を確認してみます。

減配発表は市場が開く前に行われたようですが、寄り付き後は株価が上昇していました。減配のニュースに対する市場の反応は「まぁそうだよね」と織り込み済みだった可能性が高そうです。しかし時間が経つにつれて株価はジリジリと下がり終値は25.47米ドルと、昨年10月につけた安値24.59米ドルにかなり接近してきました。減額された配当金を基準とした配当利回りは1.96%に激減。減額前の利回りは5%を超えており十分に高配当株銘柄として扱うことができていましたが、1.96%ではとても高配当とは言えませんね。

このようにインテル株購入開始当初の目論見からは完全に外れてしまいました。教科書通りに進めるのであればいったんここで損切りするのが正解なのかもしれません。ただ私はインテルの復活を信じていますので、しばらくは保有株をホールドする予定です。

復活が何年後になるかわかりませんけどね(汗

ここでしか見られない高品質な情報を元に、投資アイデアのシミュレーションや交換をしてみよう。投資判断をサポートする金融情報プラットフォーム【フィンタクト】コストカットで成果を挙げないと復配は厳しい可能性も

さて、配当金目当てで同社株を購入しているホルダーとしては悪夢でしかないニュースですが、そもそもなぜ減配しなければならないのでしょうか。Bloombergの記事を引用します。

>インテルは「四半期配当引き下げの決定は、資本配分を巡る取締役会の慎重な姿勢を反映したものであり、長期的な価値創造に向けて最善の位置を確保することが目的だ」と発表文で説明。「財務の柔軟性向上は、マクロ経済が不透明な時期にインテルの変革を実行するのに必要な重要な投資を支援することになる」とした。

まぁいろいろと小難しい用語も含まれていますが、要するに「経済が悪くなっているのでキャッシュを持っておかないと色々と困るんですよ(なので減配でキャッシュ確保させてもらいます~)」ってことですね。そしてキャッシュの主な使い道は(最初の記事にもあった通り)設備投資です。半導体ビジネスは莫大な設備投資あって初めて成り立つビジネスですので、キャッシュの枯渇はビジネスの柔軟性を大きく損ないます。半導体プロセス開発で先行するTSMCやサーバ向けCPUで強力なライバルであるAMDとの競争に勝っていくためには、どうしても手元のキャッシュが必要な状況なのでしょう。

【株オンライン】10日間無料で全てのサービスが受け取れます!一応、インテル社からリリースされている↓の原文もざっと読んでみました。

Intel Updates Capital Allocation to Drive Long-Term Strategy, Declares Quarterly Dividend of $0.125

まず最初に触れられていたのは2023年1Qが赤字(EPSがマイナス0.15米ドル)になるという点です。この数字自体は2022年4Qで公表された数字と変更ありませんでしたが、要は業績が厳しすぎるというのが減配の直接的原因の1つであることを示唆しています。

あなたの株式投資が一変するかもしれない情報源また印象的だったのは↓のコストカットに触れている点です。

>Delivering $3 billion in cost savings in 2023, on the path to $8 billion to $10 billion in annualized savings by the end of 2025.

2023年には30億ドル、2025年末までには80~100億ドルのコスト削減に取り組むとしています。2023年1Qの売上見込みが105~115億ドルのレンジと見込まれていますのでこのコスト削減額が業績に与えるインパクトは小さくないと思います。

今年2023年は半導体需要が低迷し本業ビジネスは苦境が続くことがほぼ間違いない状況です。しかし一方でこのようにコスト削減がハイライトされている事を踏まえると、世界の景気が上向きになり半導体需要が高まっても、それだけではインテル株の配当が元に戻る(復配される)には不十分であり、復配の鍵となるのはこのコスト削減の成果なのかもしれません。

ただやっぱり思うのは比較的需要変動の影響を受けにくいサーバ市場に第4世代XeonSP(Sapphire Rapids)のリリースが2年以上遅れたのは本当に悔やまれます。これがせめて1年遅れだったら状況は全然違ったと思うんですけどね...今更言っても仕方ありませんが。ただ以前から繰り返して指摘していますがインテルの復活のカギはそのサーバ市場のシェア回復です。ライバルのAMDが製造を委託するTSMCの新プロセスである3nmが予想を超える性能を発揮しているというニュースも報じられています。これが本当だとするとインテルの苦境は更に厳しさを増しますね。

今回の減配のニュースは高配当というテーマでインテル株を購入した私にとっては正に衝撃的なニュースでした。インテルはいま本当に非常に厳しい状況に置かれていますが、私はインテルという会社の底力を信じ続けるつもり(=保有株はホールド)です。ただ購入開始時の前提が崩れてしまった事も確かですので、これまで継続してきた毎週積立は見直そうと考えています。

個別株投資はホント難しいですね・・・(苦笑

今回の記事は以上です。最後までお読みいただきありがとうございました。

副業アカデミー【無料体験会開催中】日本初の副業専門スクール